Навигация

Метод инвестиционной группы

41650

знаков

0

таблиц

17

изображений

2.2 Метод инвестиционной группы

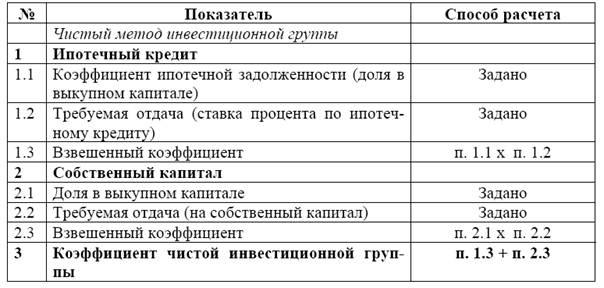

Общий коэффициент капитализации может быть рассчитан методом инвестиционной группы. В общем виде метод инвестиционной группы принимает во внимание, какая часть выкупного капитала приходится на ипотечный кредит и какая - на собственный капитал. Он взвешивает доли в выкупном капитале по ставке процента и требуемой ставке конечной отдачи на собственный капитал соответственно.

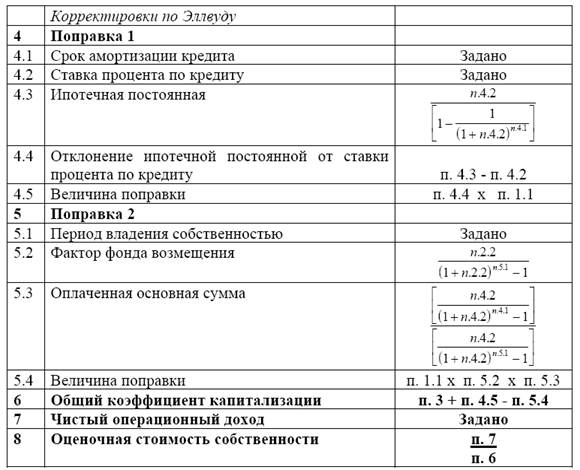

В коэффициент общей капитализации, полученный методом инвестиционной группы, необходимо внести две поправки с тем, чтобы он стал эквивалентен общему коэффициенту капитализации по Эллвуду (до повышения или снижения стоимости собственности). Обе поправки относятся к амортизации кредита.

Поправка 1 состоит в признании того, что выплаты по амортизации ипотеки необходимо производить из чистого ежегодного операционного дохода. Данная поправка уменьшает текущий доход, приходящийся на инвестора в собственный капитал, поэтому она прибавляется к ставке, полученной чистым методом инвестиционной группы. Выплаты по амортизации основной суммы кредита равны превышению ипотечной постоянной над ставкой процента. Точная сумма рассчитывается путем умножения излишка (ипотечная постоянная минус ставка процента по ипотечному кредиту) на коэффициент ипотечной задолженности.

Поправка 2 необходима для того, чтобы учесть будущую дату, когда инвестор в собственный капитал получит выгоду от амортизации ипотечного долга. При перепродаже собственности инвесторы в собственный капитал получают цену перепродажи за вычетом затрат на совершение сделки и невыплаченного остатка долга. Таким образом, сокращение ипотечного долга реализуется при перепродаже как прирост собственного капитала. Поскольку эту выгоду инвестор получит позднее, то следует рассчитать ее эффективную ежегодную ставку с использованием фактора фонда возмещения, затем эта ставка вычитается из коэффициента, полученного чистым методом инвестиционной группы. Эффективная выгода инвесторов в собственный капитал зависит от коэффициента ипотечной задолженности и суммы ипотечного кредита, выплачиваемой за прогнозный период. Расчет эффективной годовой ставки дохода на собственный капитал осуществляется с использованием фактора фонда возмещения по ставке отдачи на собственный капитал.

Оценка стоимости собственности по методу инвестиционной группы осуществляется по следующей схеме:

Таблица 2. Техника инвестиционной группы

2.3 Метод прямой капитализации

Данный метод разработан и используется специалистами Российского общества оценщиков (РОО).

Для описания метода воспользуемся аргументами, используемыми оценщиками РОО:

X - стоимость собственности;

q - чистый операционный доход;

pt - уплата за t-ый год в счет погашения единичного кредита;

k - ставка капитализации;

Y - ставка дисконтирования;

i - годовая ставка процента по кредиту;

d - ежегодный рост стоимости собственности;

n - предполагаемый срок владения собственностью;

m - коэффициент ипотечной задолженности

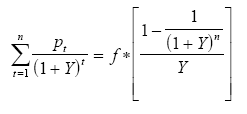

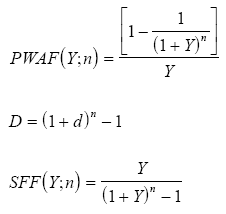

Тогда стоимость собственности (X)(17):

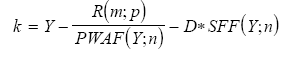

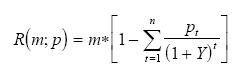

Коэффициент (ставка) капитализации (k) рассчитывается по формуле(18):

Где (19)

Для упрощения расчетов по нахождению  воспользуемся коэффициентом Инвуда или коэффициентом аннуитета. pt - уплата за t-ый год в счет погашения единичного кредита, и представляет собой аннуитет – поток равных платежей в течение n периодов. Тогда pt есть ипотечная постоянная(20).

воспользуемся коэффициентом Инвуда или коэффициентом аннуитета. pt - уплата за t-ый год в счет погашения единичного кредита, и представляет собой аннуитет – поток равных платежей в течение n периодов. Тогда pt есть ипотечная постоянная(20).

где f - ипотечная постоянная [формула (16)].

Глава 3. Пример использования ипотечно-инвестиционного анализа в оценке недвижимости. Кредит и его виды

3.1 Кредит и его виды

Кредит представляет собой категорию обмена. При продаже своего продукта, при покупке сырья, оборудования, недвижимости, и прочих товаров, необходимых для продолжения деятельности, товаропроизводители испытывают значительную потребность в дополнительных платежных средствах. Являясь важным инструментом платежа, кредит применяется для удовлетворения разнообразных потребностей заемщика. Эти потребности зарождаются не только в обмене, где разрыв в платежном обороте наиболее проявляется, но и в других стадиях воспроизводства. Хозяйственные организации, производящие продукт, расходуют полученные ссуды для приобретения средств производства, удовлетворения потребностей по расчетам по заработной плате с работниками, с бюджетными организациями.

Население получает кредит для удовлетворения своих потребительских нужд. Выступая категорией обмена, кредит используется для удовлетворения потребностей производства, распределения и потребления валового продукта. Кредит подразделяется на виды и в зависимости от их отраслевой направленности. Когда кредит обслуживает потребности промышленных предприятий, то это промышленный кредит. Бывает также сельскохозяйственный, торговый кредит.

Отраслевая направленность кредита часто находит свое воплощение в государственной статистике ряда стран (отдельно выделяются кредиты промышленности, торговле, сельскому хозяйству и т. д.). По отраслям делят кредиты и отдельные коммерческие банки. Классификация кредита обусловлена также объектами кредитования. Объект выражает то, что противостоит кредиту. Чаще всего кредит используется для приобретения различных товаров (в промышленности - сырье, основные и вспомогательные материалы, топливо, тара и т. п., в торговле - товары разнообразного ассортимента, у населения - товары длительного пользования) и здесь кредиту противостоят различные товарно-материальные ценности. В ряде случаев ссуда выдается для осуществления различных производственных затрат.

Например, в сельском хозяйстве кредит в большей части направляется на затраты по растениеводству и животноводству, в промышленности - на сезонные затраты (ремонт, подготовку к новому сезону производства сельскохозяйственных продуктов и др.).

Объект кредитования может иметь материально-вещественную форму и не иметь ее. Заемщик берет ссуду необязательно для накопления необходимых ему товарно-материальных ценностей. Кредиту поэтому необязательно будут противостоять конкретные виды материалов. Ссуда довольно часто берется под разрыв в платежном обороте, когда у предприятия временно отсутствуют свободные денежные средства, но возникают обязательства по разнообразным видам текущих платежей.

Это могут быть потребности, связанные с необходимостью платежей по выплате заработной платы персоналу предприятия, различных налогов в федеральный или местный бюджеты, по взносам по страхованию имущества и пр. В этом случае кредит покрывает недостаток денежных средств или разрыв в платежном обороте.

Вид кредита - это более детальная его характеристика по организационно-экономическим признакам, используемая для классификации кредитов. Единых мировых стандартов при их классификации не существует. В каждой стране есть свои особенности.

В России кредиты классифицируются в зависимости от:

· стадий воспроизводства, обслуживаемых кредитом;

· отраслевой направленности;

· объектов кредитования;

· его обеспеченности;

· срочности кредитования;

· платности и др.

Классификация кредита по видам зависит и от его обеспеченности. Обычно обеспеченность различают по характеру, степени (полноте) и формам.

По характеру обеспечения выделяют ссуды, имеющие прямое и косвенное обеспечение. Прямое обеспечение содержат, например, ссуды, выданные под конкретный материальный объект, на покупку конкретных видов товарно-материальных ценностей. Косвенное обеспечение могут иметь, например, ссуды, выданные на покрытие разрыва в платежном обороте. Хотя ссуда и выдается на покрытие платежных обязательств заемщика, прямой оплаты товарно-материальных ценностей, которые прямо противостояли бы кредиту, может не быть, однако проявляется косвенное материальное обеспечение в форме товарных запасов, созданных за счет собственных денежных источников.

По степени обеспеченности можно выделить кредиты с полным (достаточным), неполным (недостаточным) обеспечением и без обеспечения. Полное обеспечение имеется в том случае, если размер обеспечения равен или выше размера предоставляемого кредита. Неполное обеспечение возникает тогда, когда его стоимость меньше размера кредита. Кредит может и не иметь обеспечения. Такой кредит называют бланковым. Чаще всего он предоставляется при наличии достаточного доверия банка к заемщику, уверенности банка в возврате средств, предоставляемых заемщику во временное пользование.

Обеспечение кредита можно рассматривать не только с позиции противостояния ему определенной массы стоимостей, ликвидных товарно-материальных запасов, но и определенных внешних гарантий. Помимо обычного залога товарно-материальных ценностей, имущества, принадлежащего заемщику, в группу обеспечения возврата кредита входят различного рода гарантии, поручительства третьих лиц, страхование и др.

При классификации кредита в зависимости от срочности кредитования выделяют краткосрочные, среднесрочные и долгосрочные ссуды.

Краткосрочные ссуды обслуживают текущие потребности заемщика, связанные с движением оборотного капитала. Краткосрочными ссудами считаются такие ссуды, срок возврата которых по международным стандартам не выходит за пределы одного года. Однако на практике их срок может быть неодинаков. Это определяется экономическими условиями, степенью инфляции. Так, в России 90-х гг. в силу значительных инфляционных процессов к краткосрочным ссудам зачастую относили ссуды со сроком до трех-шести месяцев.

Среднесрочные и долгосрочные кредиты обслуживают долговременные потребности, обусловленные необходимостью модернизации производства, осуществления капитальных затрат по расширению производства.

Устоявшегося стандартного срока как критерия отнесения кредита к разряду среднесрочных или долгосрочных ссуд пока нет. В США, например, среднесрочными ссудами являются такие ссуды, срок погашения которых не выходит за пределы восьми лет, в Германии - до шести лет. Нет единообразия и в размере срока по долгосрочным ссудам.

В России к среднесрочным ссудам относили ссуды со сроком погашения от шести до двенадцати месяцев, к долгосрочным -кредиты, срок оплаты которых выходил за пределы года. Деление кредитов по их длительности функционирования в хозяйстве заемщика было оправданным, ибо в условиях обесценения денег даже кратковременное их пребывание в хозяйстве заемщика могло привести к потере сохранности капитала. Сильная инфляция трансформировала представление о сроке кредитования, меняла критерии срочности кредитования заемщиков.

Кредит можно классифицировать по видам и в зависимости от платности за его использование. Здесь выделяют платный и бесплатный, дорогой и дешевый кредиты. За основу такого деления берется размер процентной ставки, установленный за пользование ссудой.

В современном хозяйстве кредит функционирует как капитал. Это означает, что кредитор передает ссуженную стоимость не как сумму денег, а как самовозрастающую стоимость, которая возвращается ему с приращением в виде ссудного процента. Заемщик же полученные средства должен использовать таким образом, чтобы с их помощью можно было не только обеспечить непрерывность производства, но и создать новую стоимость, достаточную, чтобы рассчитаться с кредитором - возвратить ему первоначально авансированную сумму и уплатить ссудный процент. Именно поэтому кредит как стоимостная категория носит платный характер.

Тем не менее, как в древней, так и в современной истории существует и бесплатный кредит в очень ограниченных размерах. Чаще всего в современном хозяйстве он применяется при кредитовании инсайдеров (сотрудников банка), при личных (дружеских) формах кредита и др.

При товарном кредите (в форме векселей) отсрочка платежа также не сопровождается взысканием процента. Вместе с тем, хотя прямо здесь плата за кредит и не проявляет себя, однако косвенно процент входит в цену того продукта, по которому была произведена отсрочка его оплаты.

В рамках платности за кредит применяется понятие дорогого дешевого кредита.

Понятие дорогого кредита связано с взысканием процентной ставки, размер которой выше его рыночного уровня. Как правило, такая ставка установлена по кредитам, имеющим повышенный риск невозврата ссуды (из-за низкого класса кредитоспособности заемщика, сомнительного обеспечения и пр.). Другие кредиты (с повышенной процентной ставкой) применяются также как своеобразная санкция за несвоевременный возврат ссуды, а также нарушения, противоречащие кредитному договору с клиентом.

Чаще всего размер платности кредитор дифференцирует в зависимости от срока кредита, качества обеспечения, платежеспособности заемщика. Платность меняется с учетом экономического цикла - подъема, депрессии или экономического кризиса.

Дорогой и дешевый кредиты - понятия относительные. Например, для западной практики процентные ставки российских банков в условиях экономического кризиса и инфляции середины 1990 г. могут показаться космическими с позиции их размера. Однако с учетом месячного и годового темпов инфляции они уже не станут такими, поскольку обесценение денег в 1996 - 1997 гг. достигало от 1 до 2 % ежемесячно.

В мировой банковской практике используются и другие критерии классификации кредитов. В частности, кредиты могут делиться на ссуды, выдаваемые в национальной и иностранной валюте, юридическим и физическим лицам и др.

Похожие работы

... . 8. Оценивается рыночная стоимость собственного капитала инвестора как сумма текущих стоимостей денежных поступлений и выручки от перепродажи. 9. Определяется величина ипотечного кредита на дату оценки. 10. Определяется обоснованная рыночная стоимость недвижимости как сумма рыночной стоимости собственного капитала и задолженности на момент оценки. Пример. Определить обоснованную рыночную ...

... по каждому участку; Ø Развитая судебная система; Ø Развитая платежная система. Важной проблемой получения ипотечного кредита на современном российском рынке недвижимости является ликвидность объекта недвижимости (предмета залога). 2. Основная деятельность ипотечных банков. Ипотечные банки предоставляют долгосрочные кредиты, которые обеспечиваются внесением записи ипотек, ...

... инвесторами, которые хотят узнать, когда произойдет полный возврат вложенного капитала. Недостаток: не учитываются платежи, следующие за периодом окупаемости. Техника Эллвуда. Она используется в инвестиционно-ипотечном анализе и дает те же результаты, что и традиционная техника, так как основывается на том же наборе исходных данных и представлениях о взаимоотношении интересов собственного и ...

... быть различна, необходимо с должным вниманием и осторожностью относится к определению сумм и времени осуществления платежей при оценке риска и требуемой ставки. 2.3 Риски ипотечного кредитования Риски подразделяются на систематические и несистематические. Систематические риски не носят специфического (индивидуального) или местного характера. Несистематические риски – это риски, свойственные ...

0 комментариев