Навигация

Склад функціональних задач АРМ «Операції по договорам»

22322

знака

0

таблиц

5

изображений

4. Склад функціональних задач АРМ «Операції по договорам»

Основною вимогою до АРМ «Операції по договорам», з точки зору потреб споживачів, є автоматизоване виконання комплексу робіт, пов'язаних з нарахуванням операційних комісійних та процентних доходів та витрат від операцій з клієнтами.

Необхідно розробити систему, яка автоматизує основні, найбільш трудомісткі операції, які повинен виконати працівник при нарахуванні доходів та витрат:

– підрахунок кількості операцій, за здійснення яких банк нараховує фіксовану суму комісійних (кількість документів відправлених через СЕП, тощо) в розрізі клієнтів;

– визначення суми залишку на який нараховується відсотки (вхідний, вихідний, середньоденний, тощо);

– можливість редагування тарифів і відсоткової ставки в залежності від зміни умов договорів;

– перерахунок комісійних доходів від операцій з іноземною валютою (видача готівкової іноземної валюти з поточних рахунків суб'єктів підприємницької діяльності) в гривневий еквівалент по курсу НБУ на день здійснення операції;

– можливість диференційованого нарахування доходів та витрат (в залежності від кількості операцій, від розміру залишку на рахунку, від розміру обороту по рахунку, тощо);

– можливість вибору щодо необхідного виду документа, яким буде списання з поточного рахунку клієнта відповідно до умов договору (меморіальний ордер, платіжна вимога, тощо);

– формування відомостей нарахованих сум комісій та процентів;

– автоматичне формування в ОДБ проводок по нарахуванню і сплаті доходів та витрат;

– автоматичне перенесення несплачених понад сім днів нарахованих доходів на відповідні їм рахунки прострочених нарахованих доходів, формування в ОДБ проводок які відображають ці операції.

Згідно інструктивним матеріалам НБУ процес нарахування та взискання відсотків повинно здійснюватися в два етапи:

1) нарахування розрахованої суми на рахунках доходів/витрат;

2) погашення нарахованих відсотків. Всі тарифи повинні бути розділені на наступні логічні:

Комісії:

1. по кількості документів;

2. по сумі обороту.

Крім того, повинно бути відокремлено специфічний тариф «Плата за послуги та операції».

Нарахування на залишок на рахунку:

1. за вхідний або вихідний;

2. по способу розрахунку –

– простий;

– середньоденний;

– незнижувальний.

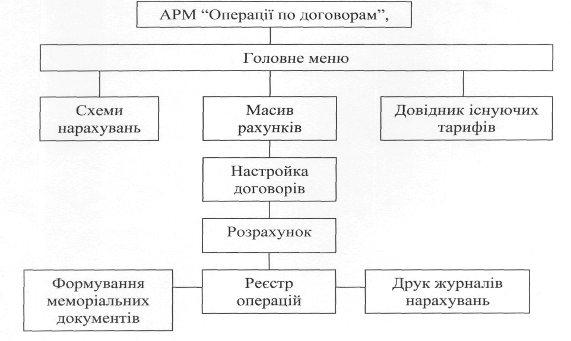

Важливою особливістю проектуємого АРМ є створення дружнього інтерфейсу системи з користувачем, враховуючого його рівень підготовки і можливість самонавчання. На рис. 2.1 представлена функціональна схема АРМ «Операції по договорам».

5. Інформаційне забезпечення

Інформаційне забезпечення АРМ передбачає організацію його інформаційної бази, регламентує інформаційні зв'язки і передбачає склад і зміст всієї системи інформаційного відображення.

Розрізняють немашинне і внутрімашинне інформаційне забезпечення.

Немашинне забезпечення – це вся сукупність інформації про вищеописані операції. Розрізняють первинні (вхідні) документи та звітні (вихідні) документи.

Вхідними документами при введення електронних договорів і розрахунку доходів та витрат є:

– договори на розрахунково-касове обслуговування;

– депозитні договори;

– розпорядження кредитних інспекторів.

Склад вихідних документів наступний:

– меморіальні документи по нарахуванню та сплаті;

– відомість (журнал) нарахувань.

На підставі вхідних документів створюються схеми нарахування комісійних та процентних доходів і витрат, оформлюється електронний договір.

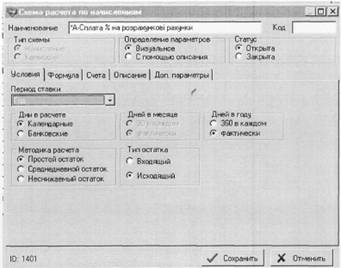

Схеми нарахувань відсотків описуються наступним складом параметрів:

1. Найменування схеми;

2. Рахунок витрат(доходів) – банківський рахунок, з якого буде виплата (зарахування) розрахованих відсотків за користування залишками на їх рахунках (кредитними коштами), для нього необхідно встановити позиціювання при здійсненні проводки – Дебет або Кредит; в якості другого рахунку береться основний рахунок, на якому оформлено умови, якщо в карточці Договори не вказано іншого;

3. Період ставки – період, на який встановлена ставка (необхідно вказати кількість днів, яка буде враховуватися під періодом при розрахунку відсотків, встановлених на місяць: фактичне або 30, логічно – на рік: 360 або 365);

4. «Дни в расчете» – календарні (всі дні заданого періоду) або банківські (тільки робочі дні);

5. «Тип залишку» – по яким залишкам розраховувати – по вхідним або вихідним;

6. «Методика розрахунку» –

– простий залишок – нарахування здійснюється по реальним щоденним залишкам;

– середньоденний залишок – визначається середня сума залишку за період;

– незнижувальний залишок – з усіх днів періоду вибирається min залишок. Формула – опис умов оплати.

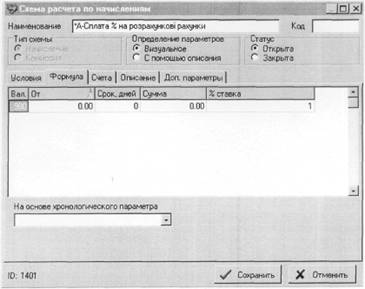

Схеми по нарахуванню комісій мають аналогічні параметри. В договорі вказуються параметри, на підставі яких буде здійснюватися нарахування і формування платіжних документів:

1. Схема нарахування.

2. Номер договору.

3. Період дії договору.

4. Вид документа.

На підставі оформлених електронних договорів працівник операційного відділу здійснює розрахунок. Для цього він повинен вибрати необхідні йому договори, ввести дати початку і кінця^розрахунку. Результати повинні виводитися на екран монітора. При виявлення помилок, необхідно мати змогу забракувати та видалити результати розрахунку, відредагувати помилкові параметри схеми або договору і здійснити повторний розрахунок.

Маючи вже встановлене уявлення щодо вхідної та вихідної інформації, головним завданням при розробці внутримашинної інформаційної бази є створення структури БД, яка забезпечує:

– простоту та зручність роботи;

– відповідні умови доступу до підбаз з урахуванням санкціонованого доступу до даних;

– достатню продуктивність для роботи в режимі реального часу.

Типові форми вихідних документів наведені в Додатках А, Б, В, Д.

Внутримашинне інформаційне забезпечення – це подання даних на машинних носіях у вигляді спеціальним способом організованих масивів (файлів), БД та їх інформаційних зв'язків. Внутримашинне інформаційне забезпечення системи АРМ «Операції по договорам» повинно створювати інформаційне середовище, направлене на виконання працівниками операційного підрозділу своїх професійних обов'язків в частині нарахування витрат та доходів, та їх своєчасне перенесення на рахунки прострочених нарахованих доходів. По змісту Внутримашинне забезпечення повинно відображати реальну роботу. Вся інформація, яка вводиться та переробляється, організується у вигляді сукупності БД. Внутримашинне інформаційне забезпечення повинно працювати в режимі реального часу, тобто всі розрахунки, здійснені працівником операційного підрозділу відразу повинні відображатись на відповідних рахунках класів, що дозволить працівникам фінансово-аналітичного відділу мати уяву про обсяги доходів та витрат банку (стосовно обслуговування клієнтів) на будь-який момент часу.

Похожие работы

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

... банківському ринку намагається досягнути банк, а також з загальним рівнем характеристик усередненого банку банківської системи України; В якості банка - лідера для зовнішньоекономічної орієнтації діяльності ВАТ “Міжнародний комерційний банк” виберемо ВАТ “Державний акціонерний експортно-імпортний банк України" (810 рейтингове місце в банківській системі України - дивись Додаток А [98]), в якості ...

... банк” – найнижчий рівень ризикових активів, який належить до резервування. РОЗДІЛ 3 ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС БАНК” 3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку В курсовій роботі пропонується один з можливих комплексних підходів до побудови системи управління фінансовою діяльністю комерційного ...

... йну діяльність збільшилися на 93,8 % і складають 11743,1 млн. грн. (11,6 % від кредитів, наданих суб'єктам господарської діяльності). На фоні середніх показників для банківської системи України індивідуальний аналіз операцій кредитування юридичних осіб в АППБ „Аваль” у 2005 році виявив інші тенденції: - за рівнем обсягу валюти балансу 17,285 млрд. грн. за результатами 3 кварталу 2005 року АППБ ...

0 комментариев