Организация и проведение рекламной деятельности, как в собственных интересах, так и на договорных началах в интересах партнеров и заказчиков;

Предварительное технико-экономическое обоснование внедрение системы бюджетирования на ООО «Брянскпромбетон»

Алгоритмы учета исполнения бюджета

Курсы валют и инфляция

Производственные мощности предприятия

Расчеты с поставщиками

Прочая деятельность

Разработка обеспечивающих подсистем реализации комплекса задач

Разработка технологических процессов решения комплекса

Определение факторов, влияющих на экономическую эффективность решения комплекса задач

Организационные аспекты внедрения проектных решений

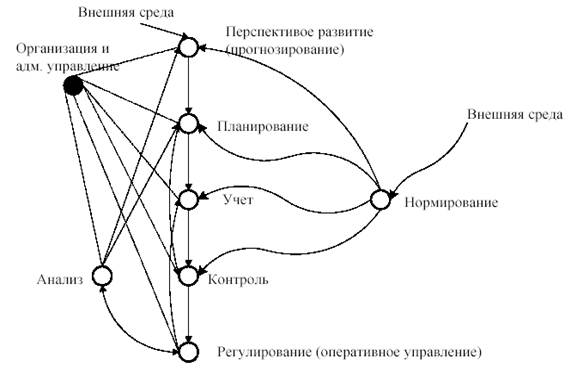

Назначение системы финансового планирования

Навигация

Разработка технологических процессов решения комплекса

Решение задач оптимизации бизнес-процессов с использованием прикладных программ

159513

знаков

5

таблиц

47

изображений

2.4. Разработка технологических процессов решения комплекса

задач

Для реализации системы бюджетирования на предприятии с использованием ПМК «КИС:бюджетирование» необходимо проделать ряд операций, описанных ниже.

2.4.1. Формирование нормативно-справочной информацииНачинаем с формирования справочной системы - базы для всех модулей программы необходимой для ввода данных, не зависящих от вариантов бюджета. Для этого формируем следующие основные справочники:

· Справочник единиц измерения, предназначенный для обеспечения идентичности всех используемых единиц измерения бюджетных статей.

· Справочник валют, предназначеный для обеспечения идентичности валют бюджетных статей. Все валюты, используемые предприятием, должны быть внесены в справочник для последующего использования в бизнес-прогнозах.

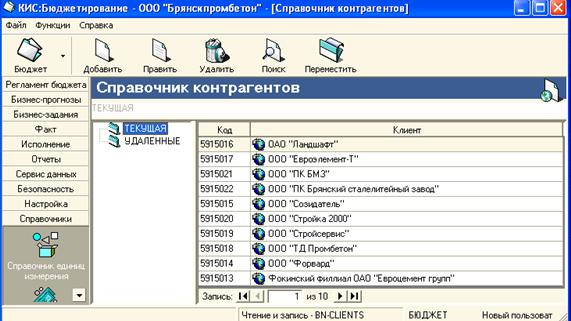

· Справочник контрагентов (рис 8), предназначенный для определения контрагентов предприятия и разделения их по различным признакам. Список контрагентов необходим для формирования контрактов на продажу продукции и услуг, а также покупку различных компонентов.

Рис. 8. Справочник контрагентов

Экранная форма состоит из 2-х частей. В левой её части содержатся разделы справочника в виде четкой иерархии разделов. В правой части отображаются контрагенты, содержащиеся в данном разделе.

· Справочник бюджетных элементов (рис. 9), предназначенный для определения составляющих бюджетных статей. Элементы являются основой для составления бюджета: все плановые данные относятся непосредственно к элементам. В дальнейшем элементы группируются в статьи бюджета. Обычно для определения списка элементов первоначально необходимо укрупнено определить статьи бюджета. В справочник элементов вводится срок хранения элемента для расчета производственной программы и операционных бюджетов.

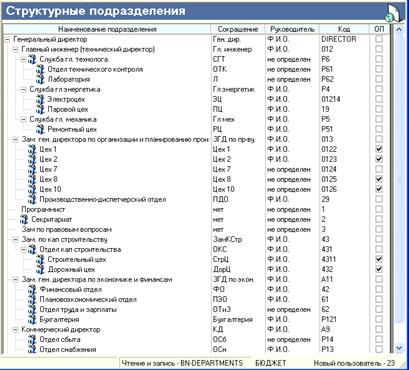

· Справочник структурных подразделений (рис ), предназначенный для описания организационной структуры, что необходимо для последующего распределения полномочий между структурными подразделениями предприятия.

Рис. 9. Справочник структурных подразделений

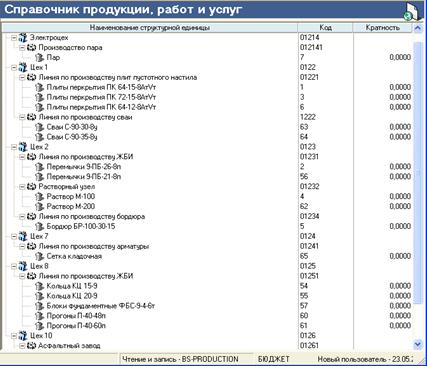

· Справочник продукции, работ и услуг (рис. 10), необходимый для описания производственной инфраструктуры предприятия, а также определения пересечения технологических маршрутов отдельных видов изделий (конкурирующих продуктов). Каждый продукт закрепляется за соответствующим цехом и оборудованием. В справочнике можно создавать желаемую иерархию производств, подразделений, добавлять в них оборудование и продукты, а также устанавливать кратность производства.

Рис. 10. Справочник продукции, работ, услуг

· Справочник ассортиментных групп, предназначенный для группировки однородных продуктов по разделам для последующего формирования укрупненных печатных форм.

2.4.2. Формирование регламента бюджетаДля описания специфики бюджетного процесса предприятия, а также распределения обязанностей между структурными подразделениями формируем регламент бюджетирования. Для этого осуществляем следующие действия:

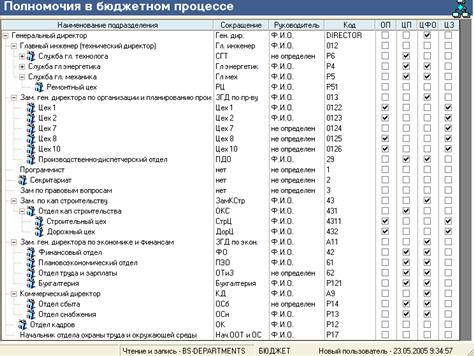

· Распределяем полномочия в бюджетном процессе между структурными подразделениями предприятия путем заполнения соответствующей формы (рис 11). Для этого бюджет следует рассматривать как систему организационного взаимодействия центров планирования и центров финансовой ответственности, направленную на составление обоснованных бизнес-прогнозов по функциональным областям деятельности предприятия и дальнейшего получения на их основе бизнес-заданий посредством финансово-хозяйственного моделирования.

Рис. 11. Форма «Распределение полномочий в бюджетном процессе»

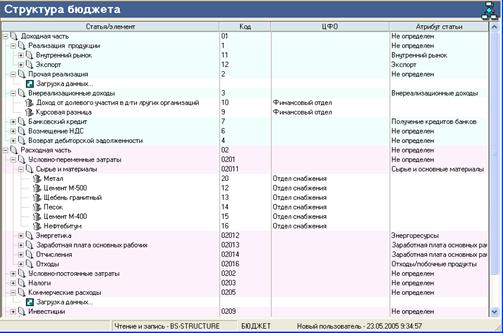

· Составляем структуру бюджета (рис. 12) предназначенную для составления бюджетного классификатора, включающего в себя статьи и элементы. Для этого выполняем следующие операции:

1. группируем элементы бюджета в статьи.

2. назначаем центры финансовой ответственности (ЦФО) по элементам.

3. Формируем иерархическую структуру статей и подстатей для формирования бюджета доходов и расходов (БДР) и бюджета движения денежных средств (БДДС).

4. назначаем статьям классификационных атрибутов, для последующей смысловой идентификации в процессе составления бюджета.

Рис. 12. Форма «Структура бюджета»

· Составляем структуру центров затрат. Центры затрат необходимы для планирования распределения условно-постоянных расходов.

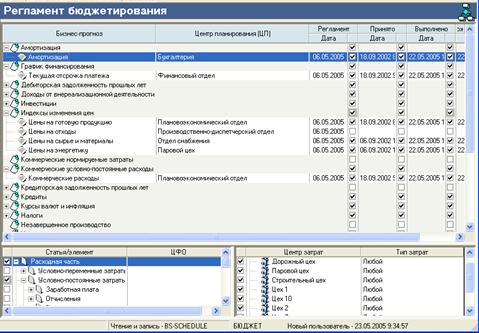

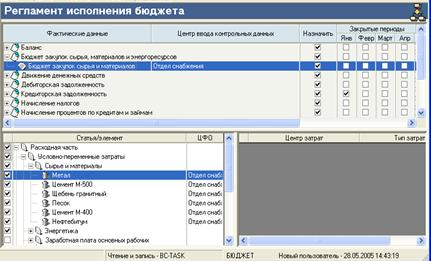

· Составляем регламент ввода исходных данных (рис. 13). Регламент бюджетного процесса необходим для организации работ по бюджетному планированию. В регламенте жестко распределяется ответственность центров планирования за конкретные элементы, определяются сроки выполнения заданий. Данная программа позволит автоматически отслеживать эффективность выполнения поставленных в процессе бюджетирования задач посредством сопоставления фактических действий сотрудников предприятия с регламентом бюджетного процесса.

Рис. 13. Форма «Регламент бюджета»

2.4.3. Формирование исходных бюджетных данных

Для формирования совокупности плановых данных, отражающих особенности внешней и внутренней среды предприятия на плановый период выполняем следующие действия:

· Составляем бизнес-прогноз «Курсы валют и инфляция». Данный бизнес-прогноз предназначен для определения возможного изменения курсов валют, в которых предприятие осуществляет расчеты и инфляции рубля.

· Составляем бизнес-прогноз «Индексы изменения цен» (рис. 14), предназначенный для формирования предполагаемых индексов их изменения. Для установления прогнозных цен:

1. сформируем группы по доходным и расходным статьям бюджета;

2. определяем неоднородность инфляции;

3. На основании прогнозного уровня инфляции и коэффициентов неоднородности определить индексы цен.

Рис. 14. Бизнес-прогноз «Индексы изменения цен»

Если флажок Вкл стоит, то базовая цена будет изменяться на индекс инфляции из бизнес-прогноза Курсы валют и инфляция.

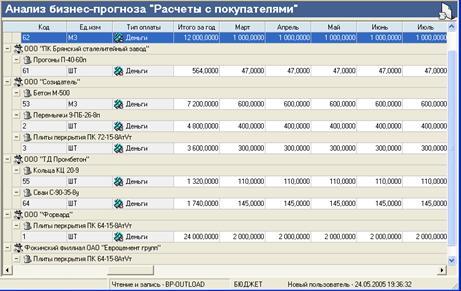

· Составляем бизнес-прогноз «Расчеты с покупателями» (рис. 15). Данный бизнес-прогноз предназначен для определения взаимоотношений с контрагентами, связанных с реализацией продукции.

Рис. 15. Бизнес-прогноз «Расчеты с покупателями»

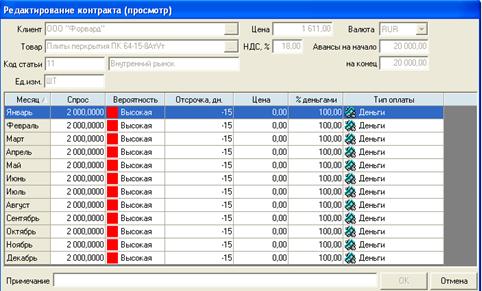

Для составления бизнес-прогноза заполняем контракт расчета с покупателями (рис. 16):

Рис. 16. Контракт расчета с покупателями

· Составляем бизнес-прогноз «Прочая реализация», предназначенный для определения объема доходов предприятия от прочей деятельности. В бизнес-прогнозе необходимо указать следующие данные: клиент, товар, цена, ставка НДС, авансы, спрос, вероятность, отсрочка платежа, тип оплаты аналогично бизнес-прогнозу Расчеты с покупателями.

· Составляем бизнес-прогноз «Доходы от внереализационной деятельности» (рис. 17), предназначенный для планирования доходов от участия в деятельности других организаций, доходов от операций с ценными бумагами, от прочих финансовых вложений. Данные используются для расчета доходов предприятия и поступления денежных средств.

Рис. 17. Бизнес-прогноз «Доходы от внереализационной деятельности»

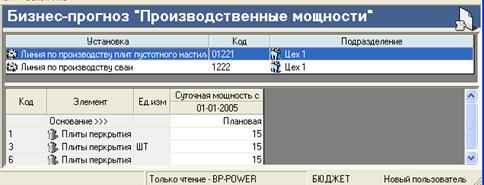

· Составляем бизнес-прогноз «Производственные мощности» (рис. 18), предназначенный для характеристики производственной специфики предприятия: определения максимальных возможностей по выпуску продукции в зависимости от мощностей используемого оборудования, откорректированных с учетом планируемых остановок. В бизнес-прогноз вводим суточную мощность каждой производственной установки с начала планового периода. В случае отсутствия изменения мощности, для ее описания достаточно одной даты. Если за установкой закреплено несколько продуктов, они считаются конкурирующими, т.е. не могут производиться одновременно. Мощность по конкурирующим продуктам указывается максимально возможная, без учета производства других изделий. В процессе расчета мощность автоматически перераспределяется между конкурирующими продуктами на основании приоритетности потребностей.

Рис. 18. Бизнес-прогноз «Производственные мощности»

· Составляем бизнес-прогноз «Складские запасы» (рис. 19), предназначенный для определения величины предполагаемых запасов на начало планового периода (по начальным запасам обязательно необходимо указать себестоимость), а также нормируемых запасов для обеспечения бесперебойной работы предприятия. При расчете будет анализироваться разница между предполагаемыми и нормируемыми запасами, и, по мере необходимости, будет производиться либо расход со склада, либо закупка или выработка на склад (нормируемые запасы являются обязательными для исполнения).

Рис. 19. Бизнес-прогноз «Складские запасы»

· Составляем бизнес-прогноз «Расчеты с поставщиками», предназначенный для определения взаимоотношений с контрагентами, связанных с покупкой сырья, материалов и т.д. В бизнес-прогнозе необходимо указать следующие данные: клиент, товар, цена, ставка НДС, авансы, отсрочка платежа, тип оплаты аналогично бизнес-прогнозу Расчеты с покупателями.

· Составляем бизнес-прогноз «Коммерческие условно-постоянные расходы», предназначенный для планирования расходов, связанных с коммерческой деятельностью предприятия. Коммерческие расходы распределяются на себестоимость всей товарной продукции пропорционально прибыли от каждого продукта.

· Составляем бизнес-прогноз «Условно-постоянные затраты» (рис. 20), предназначенный для планирования условно-постоянных затрат, к которым относятся общецеховые затраты и общезаводские затраты, а также внепроизводственные расходы.

Рис. 20. Бизнес-прогноз «Условно-постоянные расходы по зарплате»

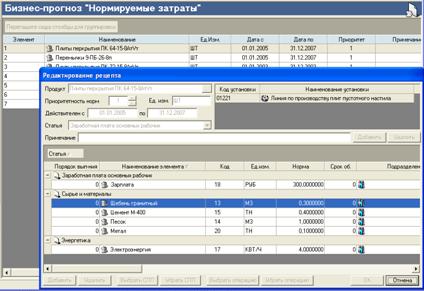

· Составляем бизнес-прогноз «Нормируемые затраты» (рис. 21), предназначенный для планирования нормируемых затрат для каждого продукта отдельно по соответствующим статьям затрат в целях расчета общей потребности предприятия на производственную программу и расчета себестоимости продукции. При планировании нормируемых затрат предусмотрена возможность учитывать, что один и тот же продукт может производиться на разном оборудовании и иметь несколько различных рецептур (маршрутов) в зависимости от типа оборудования или используемых компонентов. Рецептуры (маршруты) имеют определенный срок действия и приоритетность использования. Отдельное внимание уделяем величине производственного цикла продукта, так как его производство должно быть обеспечено необходимыми компонентами к началу производственного цикла или на какой-либо его стадии.

Рис. 21. Бизнес-прогноз «Нормируемые затраты»

· Составляем бизнес-прогноз «Амортизация», предназначенный для формирования данных по основным средствам и нематериальным активам предприятия с целью расчета амортизационных отчислений. Расчет происходит на основании первоначальной стоимости, предполагаемого поступления или выбытия, износа по выбытию, среднегодовой нормы амортизации и накопленного износа внеоборотных активов.

· Составляем бизнес-прогноз «Налоги», предназначенный для формирования данных по налоговым платежам предприятия: налоговым ставкам, налоговым льготам, налоговым периодам.

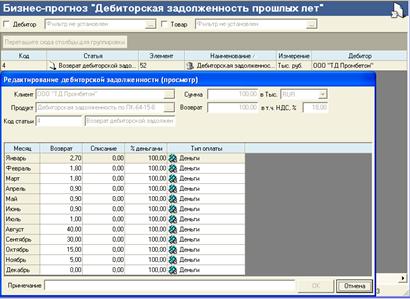

· Составляем бизнес-прогноз «Дебиторская задолженность прошлых лет» (рис. 22), предназначенный для планирования поступлений и списаний денежных средств от дебиторской задолженности прошлых лет по конкретным клиентам. Данные формируем на начало планового периода, с указанием общей суммы задолженности (включая НДС) и ее планируемого погашения с учетом вида оплаты (деньги, взаимозачет, векселя).

Рис. 22. Бизнес-прогноз «Дебиторская задолженность прошлых лет»

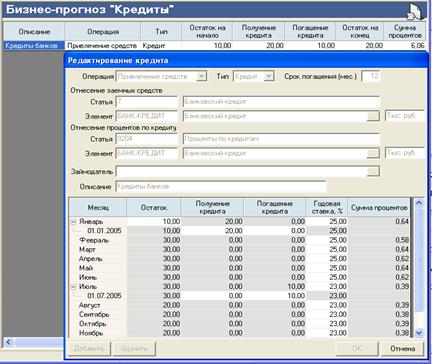

· Составляем бизнес-прогноз «Кредиты» (рис. 23), предназначенный для планирования привлечения кредитных ресурсов и расходования финансовых средств на выплату кредитов и погашение процентов. Движение кредитных ресурсов рассчитываем на основании остатка невыплаченного (невозвращенного) кредита, планируемых сумм поступления (выдачи) и погашения кредита, а также планируемой процентной ставки по кредитам и займам.

Рис. 23. Бизнес-прогноз «Кредиты»

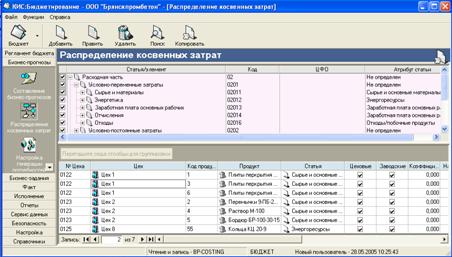

Составляем бизнес-прогноз «Распределение косвенных затрат» (рис. 24) Данный бизнес-прогноз представляет собой настройку отнесения косвенных затрат на себестоимость отдельных продуктов и состоит из двух частей.

Верхняя часть прогноза предназначена для определения статей затрат из общей структуры бюджета, относимых к прямым затратам в соответствии с 25-й главой налогового кодекса. Не отмеченные статьи затрат относятся к затратам периода; они не включаются в затраты на продукты, а уменьшают маржинальную прибыль для целей налогообложения.

Нижняя часть предназначена для определения методики распределения косвенной части прямых затрат, т.е. общецеховых и общезаводских затрат на себестоимость продукции пропорционально статьям прямых переменных затрат или коэффициентам. Настройка позволяет выбрать индивидуальную методику для любого продукта в любом цехе.

Рис. 24. Распределение косвенных затрат

2.4.4. Выполнение расчета бюджета предприятияРасчет сводного расчета бюджета и экспорт расчетных итоговых данных в базу данных, размещенную на сервере базы данных осуществляем самостоятельное приложение – сервер расчета.

Сервер расчета может выполняться на любом компьютере, как на клиентском рабочем месте, так и на компьютере где установлен сервер баз данных или на отдельном выделенном компьютере.

После запуска сервера расчета в раскрывающемся списке выбираем сервер баз данных и установливаем с ним соединение.

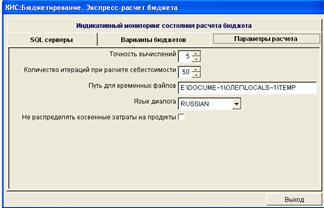

Затем, на закладке «Параметры расчета» настраиваем основные параметры расчета (рис. 25).

Рис. 25. Настройка параметров расчета

Сервер расчета может функционировать в двух режимах.

- Ожидание заданий от пользователей и расчет по запросу.

- Непосредственный запуск расчета из приложения сервера расчетов.

Первый вариант подходит, если сервер расчета выполняется на отдельном компьютере, и выполняются частые пересчеты бюджета. В этом случае пользователи из клиентской программы КИС:Бюджетирование могут вызывать выполнение расчета. Сервер расчета должен быть в этот момент запущен, подсоединен к соответствующему серверу баз данных, и находиться в режиме ожидания заданий.

Второй вариант предпочтительнее при отсутствии выделенного компьютера, когда расчеты выполняются нечасто. В этом случае сервер расчета может запускаться по мере надобности и закрываться по окончанию расчета.

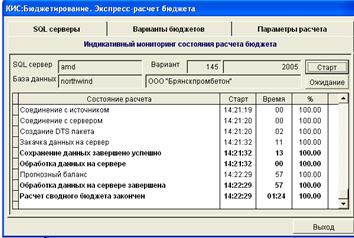

Во время выполнения расчета информацию о процессе выполнения можно увидеть на закладке Мониторинг состояния расчета (рис. 26).

Рис. 26. Расчет сводного бюджета

По окончанию расчета сервером формируется ряд файлов, содержащих входные и промежуточные выходные расчетные данные. Эти данные сохраняются до следующего расчета. Они хранятся в папке, куда был установлен сервер расчета, во вложенных папках InputData и OutputData и могут быть при необходимости удалены

2.4.5. Аналитические формыНа основании бизнес-прогнозов ПМК «КИС:бюджетирование» разрабатывает в автоматическом режиме бизнес-задания, предназначеные для определения комплекса показателей деятельности предприятия. Рассмотрим основные рассчитанные бизнес-задания.

Бюджет доходов и расходов

Бюджет доходов и расходов может быть представлен в свернутом (по статьям, по разделам – для пользовательского представлния данных) или в развернутом (по элементам) виде (рис. 27).

Рис. 27. Бюджет доходов и расходов

Бюджет движения денежных средств

Расчет движения денежных средств производится на основании расчета доходов и расходов предприятия посредством начисления НДС по указанным ставкам, определения объема поступления средств в каждом месяце и потребности в финансовых ресурсах для покрытия расходов (рис. 28).

Рис. 28. Бюджет движения денежных средств

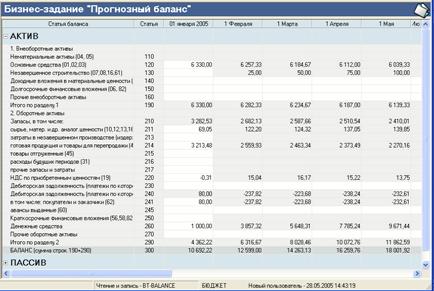

Прогнозный баланс

Бизнес-задание предназначено для определения общего количества и структуры активов компании, а также способа финансирования этих активов (рис. 29).

Рис. 29. Прогнозный баланс

Отгрузка

Аналитическая форма «Отгрузка» (рис. 30) может быть представлена в следующих разрезах:

· отгрузка по экспорту, внутреннему рынку или сводная.

· отгрузка в различных единицах измерения (нат.ед. и тыс.руб.).

· отгрузка по покупателям или сводная.

Рис. 30. Отгрузка

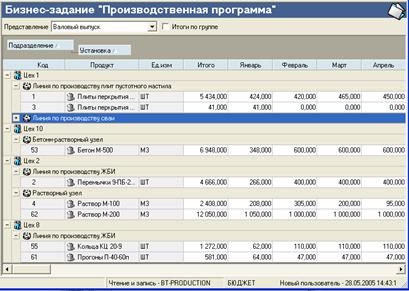

Производственная программа

В аналитическая форме «Производственная программа» (рис. 31) может отражаться производство: валовое, товарное, ограниченное или производство отходов. Производственная программа ограниченный выпуск показывает, сколько требовалось выпустить и сколько фактически было произведено, а также указывается причина отказа от выпуска по каждому продукту

Рис. 31. Производственная программа

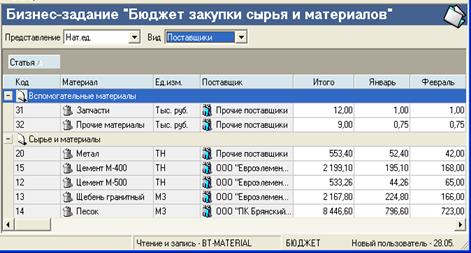

Бюджет закупки сырья и материалов

Аналитическая форма «Бюджет закупки сырья и материалов» (рис. 32) может быть представлена в следующих разрезах:

· бюджет закупок в натуральном или стоимостном выражении

· бюджет закупок в разрезе поставщиков или сводный

Рис. 32. Бюджет закупки сырья и материалов

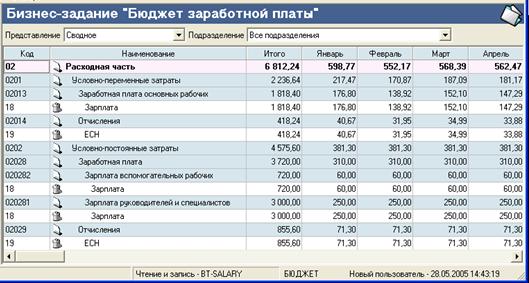

Бюджет заработной платы

Данное бизнес-задание отражает запланированную заработную плату с отчислениями в соответствии со структурой бюджета как по предприятию в целом, так и по подразделениям (рис. 33).

Рис. 33. Бюджет заработной платы

Себестоимость продукции и услуг

Результаты расчета себестоимости (рис. 34) могут быть представлены в разрезе: себестоимость: коммерческая, производственная (валового, товарного выпуска и единицы продукции) и полная.

Рис. 34. Себестоимость продукции и услуг

Бюджеты подразделений

После завершения формирования бюджета по предприятию в целом необходимо получить бюджеты до подразделений. Для этого в программе предусмотрен раздел Бюджеты подразделений (рис. 35) в виде прогнозов доходов и расходов, сгруппированных по статьям или с разбивкой по элементам.

Рис. 35. Бюджеты подразделений

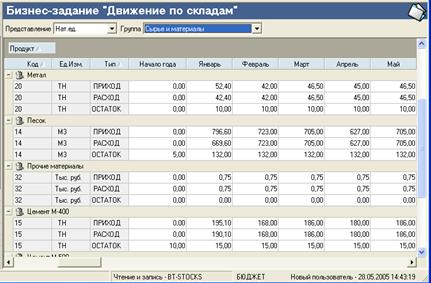

Динамика складских запасов

Аналитическая форма «Динамика складских запасов» (рис. 36) может быть представлена в следующих разрезах:

· в натуральном или стоимостном выражении

· в разрезе групп: сырье и материалы, готовая продукция, отходы, полуфабрикаты, прочее.

Рис. 36. Динамика складских запасов

Бюджет инвестиций

Аналитическая форма «Бюджет инвестиций» (рис. 37) может быть представлена в следующих разрезах:

· в разрезе статей или детализированным по элементам

· в разрезе центров затрат

Рис. 37. Бюджет инвестиций

2.4.6. Ввод данных для контроля исполнения бюджетаКонтрольные данные по исполнению бюджета предназначены для характеристики фактических результатов деятельности предприятия.

Для организации работ по исполнению бюджета не обходимо составить регламент ввода фактических данных (рис. 38). В регламенте жестко определяются центры ввода данных (ЦВД), отвечающие за ввод показателей, характеризующих деятельность предприятия в отчетном периоде.

Рис. 38. Регламент ввода фактических данных

Фактические данные по исполнению бюджета вводятся соответствующие формы определенные в регламенте ввода фактических данных.

Основные формы для ввода данных представлены ниже.

Производственная программа

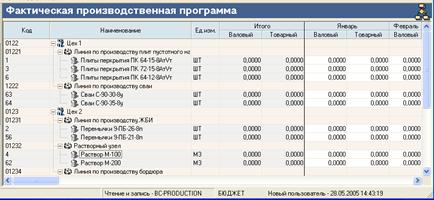

Задание предназначено для отражения данных о выполнении производственной программы предприятия (рис 39).

Рис. 39. Фактическая производственная программа

Производственная себестоимость

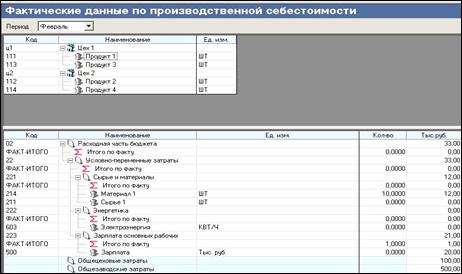

Задание предназначено для отражения данных о формировании производственной себестоимости предприятия (рис 40).

Рис. 40. Фактические данные по производственной себестоимости

Состояние дебиторской задолженности

Задание предназначено для отражения образовавшейся в отчетном периоде дебиторской задолженности по конкретным клиентам (рис. 41).

Рис. 41. Фактическая дебиторская задолженность

Совокупные доходы и расходы

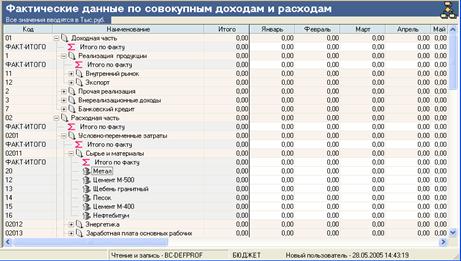

Задание предназначено для отражения фактических данных по совокупным доходам и расходам в отчетном периоде. Данные представлены в разрезе структуры бюджета (рис. 42)

Рис. 42. Фактические данные по совокупным доходам и расходам

2.4.7. Аналитические формы для контроля исполнения бюджетаАналитические формы предназначены для выявления отклонений плановых и фактических показателей деятельности предприятия, расчета ожидаемых результатов и пересчета фактического выпуска по плановым нормам.

Основные формы исполнения бюджетов представлены ниже.

Исполнение бюджета доходов и расходов

Анализ исполнения БДР (рис. 43) формируется на основе фактические данные из следующих заданий: совокупные доходы и расходы, отгрузка продукции, производственная себестоимость, начисление налогов, начисление процентов по кредитам и займам.

Рис. 43. Исполнение бюджета доходов и расходов

Исполнение производственной программы

Форма «Исполнение производственной программы» (рис.44) может быть представлена в следующих разрезах:

· исполнение валовой либо товарной производственной программы

· значения суммы с разбиением по месяцам

Рис. 44. Исполнение производственной программы

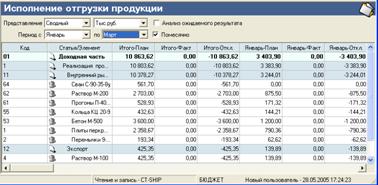

Исполнение отгрузки продукции

Форма «Исполнение отгрузки продукции» представлена на рис 45.

Рис. 45. Исполнение отгрузки продукции

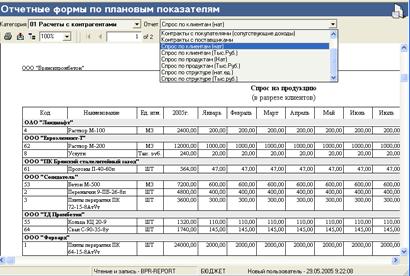

2.4.8. Отчетные печатные формы

Отчетные формы можно сформировать из двух разделов:

1. Непосредственно из раздела Отчеты (рис.46);

2. Из соответствующих бизнес-прогнозов.

Рис. 46. Отчетные формы по плановым показателям

Отчетные формы в системе представлены как в модуле Бюджет, так и в Исполнении.

Похожие работы

... 0 505/103 0 792/103 669/103 500/103 Анализ Таблицы 6 позволяет сделать вывод о допустимости и оптимальности базиса XБ4=(x5, x7, x1, x2, x4)T. 3.4 Результат решения задачи планирования производства В результате решения поставленной задачи симплекс-методом получили набор производимой продукции x=(x1, x2, x3, x4, x5)=( 15145/103, 8910/103, 0, 1250/103, 3255/103), который удовлетворяет всем ...

... документооборота должна состоять из отдельных модулей, интегрированных между собой. Открытость. Система электронного документооборота не может и не должна существовать в отрыве от других систем, например, когда необходимо интегрировать систему с другими прикладными системами, например, бухгалтерской программой. Для этого система документооборота должна поддерживать общие стандарты обработки и ...

... перед аппаратом управления, с совокупностью деревьев функций, необходимых для достижения поставленных целей; информационные модели, отражающие структуру информации, необходимой для реализации всей совокупности функций системы; модели управления, представляющие комплексный взгляд на реализацию бизнес-процессов в рамках системы. Для построения перечисленных типов моделей используются как ...

... процессов и методы быстрой разработки приложений RAD (Rapid Application Development). Именно эта тенденция и наблюдается сейчас в развитии методологий и инструментальных средств реинжиниринга бизнес-процессов. Объектно-ориентированное моделирование признано сегодня базовой методологией BPR. Традиционно, создавая информационные системы компаний, разработчики отталкивались от данных. В результате, ...

0 комментариев