Навигация

Электроэнергия, кВт – час, 1,34 руб

12621

знак

0

таблиц

28

изображений

1. Электроэнергия, кВт – час, 1,34 руб.

2. Люди, чел. – час., 20 руб.

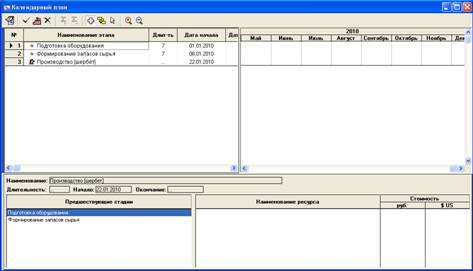

Рис. 18 Окно меню «Календарный план» после редактирования этапов

Закладка «Операционный план»

Рис. 19 Окно «Операционный план» из основного меню

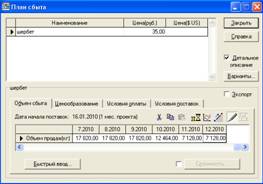

· В окне План сбыта вводим:

Стоимость шербета 35 руб. за 1 кг

Объем продаж: январь – 3564 кг, февраль – 7128 кг, март – 7128 кг, апрель – 10 692 кг, май – 14 256 кг, июнь – 17 820 кг, июль – 17 820 кг, август – 17 820 кг, сентябрь – 17 820 кг, октябрь – 12 464 кг, ноябрь – 7128 кг, декабрь – 7128 кг.

Рис. 20 Окно «План сбыта» из меню «Операционный план»

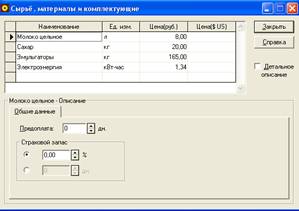

· Нажимаем кнопку Материалы и комплектующие. Вносим в окно Сырье, материалы и комплектующие список материалов без указания количества расхода

Рис. 21 Окно «Сырье, материалы и комплектующие» из меню «Операционный план»

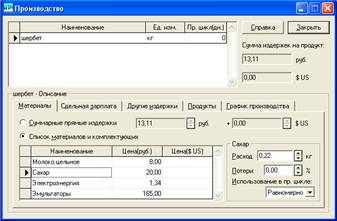

· Закрываем окно Сырье, материалы и комплектующие. Щелкаем кнопку План производства.

· В окне Производство активизируем закладку Материалы, включаем переключатель Список материалов и комплектующих. Данные по материалу переносим в окно Производство, вводим «Расход».

Рис. 22 Окно «Производство» из меню «Операционный план»

· Выбираем закладку График производства в окне Производство, ставим флажок Неограниченное производство.

· В окне меню Операционный план нажимаем кнопку План по персоналу, выбираем вкладку Управление и вносим данные о штатных сотрудниках управления: директор – 9600 руб., старший бухгалтер – 3500 руб., водитель рефрижератора – 4800 руб., водитель «Газели» - 2100 руб., уборщица – 2400 руб., лаборант – 1400 руб.

Рис. 23 Окно «План персонала» в меню «Операционный план»

Закладка «Финансорование»

Рис. 24 Окно «Финансирование» из основного меню

· В окне меню Финансирование нажимаем кнопку Распределение прибыли и вносим данные о распределении прибыли: доля прибыли, идущая на формирование резервов, - 20%.

· В окне Финансирование открываем окно Акционерный капитал и нажимаем кнопку Дефицит для расчета итогов проекта.

Закладка «Результаты»

Рис.25 Окно «Результаты» из основного меню

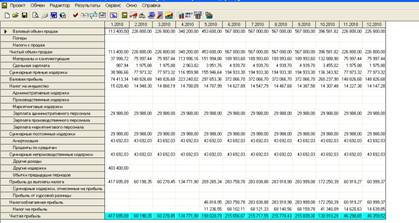

· В окне меню Результаты с помощью кнопки Прибыли-убытки формируем Отчет по прибылям и убыткам.

Рис.26 Отчет по прибылям и убыткам

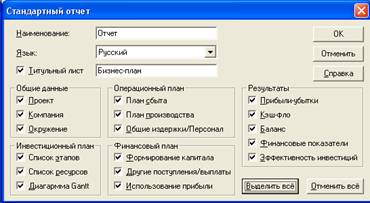

· В окне меню Результаты создаем стандартный отчет по бизнес-плану (Приложение 1)

Рис. 27 Окно «Стандартный отчет» из меню «Результаты»

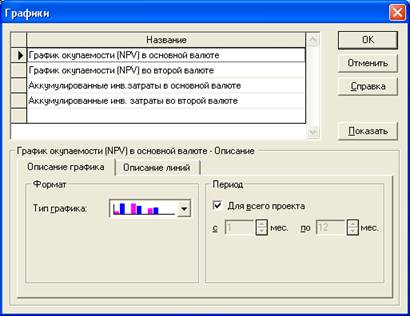

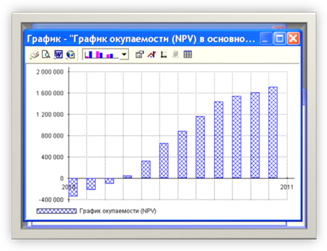

· В окне Результаты с помощью кнопки Графики строим График окупаемости (NVP) в рублях

Рис.28 Окно «Графики» из меню «Результаты»

Рис. 29 График окупаемости

Анализ данных

Из отчета о прибылях и убытках можно сказать, что данный проект является перспективным в экономическом смысле. Сроки окупаемости равны четырем месяцам, за это время мы покрываем начальные вложенные инвестиции, за счет чистого денежного потока, генерируемого инвестиционным проектом. По данным первого месяца реализации проекта предприятие терпит убыток в сумме 417 695,09 руб. По данным второго месяца предприятие получает прибыль 60 198,35 руб. Это свидетельствует о том, что запланированный объем продаж шербета позволяет покрыть затраты на производство и реализацию продукции. Начиная с пятого месяца, предприятие окупает вложенные в проект средства и получает прибыль в размере 46 818,95 руб.

Проведем анализ эффективности инвестиций:

Средняя норма рентабельности, ARR (Average rate of return)- 589,10% показывает доходность проекта как отношение между среднегодовыми поступлениями от его реализациями и величиной начальных инвестиций. По результатам бизнес – плана эффективность высокая.

Основная часть издержек приходится на заработную плату административного персонала.

Остальную часть расходов занимают материалы, сдельная заработная плата, амортизация, налоги.

Показатель NPV (Чистый приведенный доход)- 1 718 849 представляет абсолютную величину дохода от реализации проекта с учетом ожидаемого изменения стоимости денег. Обязательное условие реализации проекта: чистый приведенный доход должен быть неотрицательным. В нашем случае проект принимается, т.к.

NPV > 0 – проект принимается

NPV < 0 – проект следует отвергнуть

NPV = 0 – проект ни прибыльный ни убыточный

Показатель PI (индекс рентабельности) – 5,89 > 1, демонстрирует относительную величину доходности проекта. Он определяет сумму прибыли на единицу инвестированных средств. Обязательное условие реализации проекта: индекс прибыльности должен быть больше 1. Чем больше показатель PI, тем выше отдача каждого рубля, инвестированного в проект.

Показатель внутренней нормы доходности IRR отражает ожидаемую доходность проекта, т.е. максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. В нашем проекте IRR равен 10 000%, очевидно одно – проект принимается, т.к. IRR больше некоторой пороговой величины, поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительнее.

Показатель модифицированной внутренней нормы рентабельности MIRR. В отличие от IRR, он позволяет более верно оценить проекты с неординарными денежными потоками. В нашем случае MIRR = 489,10.

Проанализировав показатели эффективности инвестирования, можно сделать вывод о том, что данный проект является выгодным. Вложенные инвестиции окупаются через 4 месяца и будут в среднем приносить прибыль в размере 184 562 руб.

Список литературы

1. Методические указания по выполнению лабораторной работы «Компьютерные информационные технологии в финансовом менеджменте» – М.: Вузовский учебник, 2006

Похожие работы

... значения IRR, то "мощности" проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и следовательно проект следует отклонить. 2. ПРОГРАММА PROJECT EXPERT 2.1 НАЗНАЧЕНИЕ И ОСНОВНЫЕ ЗАДАЧИ, КОТОРЫЕ РЕШАЕТ PROJECT EXPERT Планирование развития предприятия требует применения современных методик и инструментов, снижающих временные затраты. Эффективным, адекватным решаемым ...

... , что Project Expert - это система стратегического уровня управления предприятием. Она не может заменить корпоративные информационные системы, используемые для решения задач учета и оперативного управления ресурсами предприятия. Аналитическую систему Project Expert целесообразно использовать в случаях необходимости проведения существенных преобразований в бизнесе, связанных с изменением стратегии. ...

... учета НДС по отгрузке, что позволяет реализовать эту важную часть учетной политики предприятия при описании проекта. По сравнению с предыдущей версией в Project Expert 7 существенно развиты возможности по анализу построенной модели предприятия с использованием таблиц пользователя, мастера “Изменения валют”, модулей “Анализ изменений”, “Анализ чувствительности”, “Стоимость бизнеса”, а также ...

... анализа. Их иерархическая структура определяется сложной структурой, которая характерна для предприятий корпоративного типа. В Системе Финансового Анализа основным анализируемым объектом будет, несомненно, банк с филиальной сетью: Весь банк Группа филиалов Филиал, а второстепенными могут быть другие банки, биржи или предприятия. Возможна и более глубокая детализация объектов анализа. Наиболее ...

0 комментариев