Навигация

ОРГАНИЗАЦИЯ ПЕРВИЧНОГО И СВОДНОГО УЧЁТА ФГУП «УЧХОЗ ГОУ ПГСХА»

51514

знаков

8

таблиц

0

изображений

2. ОРГАНИЗАЦИЯ ПЕРВИЧНОГО И СВОДНОГО УЧЁТА ФГУП «УЧХОЗ ГОУ ПГСХА»

Согласно Федерального закона РФ «О бухгалтерском учете» от 21.11.96, ни одна хозяйственная операция не может быть совершена и отражена в бухгалтерском учете без подтверждения ее первичными документами. Пункт.1 ст. 9 гл. 2 Федерального закона «О бухгалтерском учете» гласит: «Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет»

Первичные документы – это письменные свидетельства (о совершении полной или этапа хозяйственной операции), имеющие юридическую силу и не требующие пояснения и детализации. Первичный документ - бухгалтерский документ, составляемый в момент совершения хозяйственных операций и являющийся первым свидетельством их совершения. Первичные документы подразделяются на:

ü внешние, подготовленные за пределами организации: счета поставщиков и др.; и

ü внутренние, подготовленные в самой организации: акты, требования и др.

По видам операций, которые они отражают, первичные документы делятся на:

1. По учету и оплате труда. Утверждены Постановлением Госкомстата РФ от 5 января 2004 г. № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты"

2. По учету основных средств. Утверждены Постановлением Госкомстата РФ от 21 января 2003 г. N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств"

3. По учету кассовых операций. Утверждены Постановлением Госкомстата РФ от 18 августа 1998 г. N 88 (ред. от 03.05.2000г.) "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации"

4. По учету денежных расчетов с применением ККМ. Утверждены Постановлением Госкомстата РФ от 25 декабря 1998 г. N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций"

К первичным документам предъявляют следующие требования по оформлению и ведению:

1. Документ должен иметь наименование, которое заключает в себе финансово-экономическое содержание отражаемой хозяйственной операции.

2. Должны быть указаны названия, ФИО, должность, а в некоторых случаях адресные реквизиты сторон, участвующих в данной хозяйственной операции.

3. Дата составления.

4. Должно быть отражено содержание оформленной хозяйственной операции.

5. Должны быть указаны измерители осуществляемой хозяйственной операции

6. Подписи сторон, участвующих в совершении операции.

7. Документы заполняются четко, разборчиво, однозначно.

8. Документы заполняются своевременно, не нарушая регламентированных сроков оформления и хранения.

В соответствии с ПБУ 1/98 "Учетная политика предприятия" от 09.12.98 в Учхозе в течение месяца осуществляется движение первичных документов согласно утвержденному графику документооборота (Приложение 1). Порядок обработки первичных документов следующий:

ü регистрация поступления;

ü проверка на наличие обязательных реквизитов;

ü установление корреспонденции между счетами;

ü проверка по существу, форме, правильности арифметических подсчетов и вычислений;

ü разнесение данных по регистрам учета.

На предприятии после сдачи годовых отчетов, все документы, относящиеся к отчетному году, однородно сформировываются в дела-папки и сдаются в архив.

2.1 Первичный учёт в полеводческой бригаде

2.1.1 Учет зерновой продукции

Первичный учет зерновой продукции, полученной от урожая, в хозяйстве ФГУП Учхоз ГОУ ПГСХА ведут, используя следующие документы:

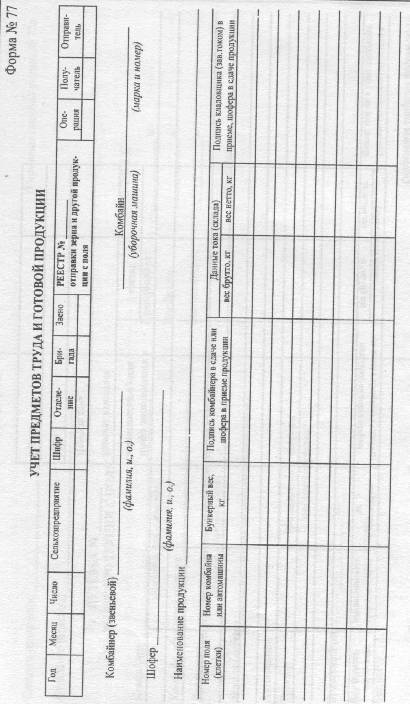

Реестр отправки зерна и другой продукции с поля (Приложение2). Применяется для оформления отправки зерна и другой сельскохозяйственной продукции с поля на ток, в кладовые и другие места хранения продукции. Все имеющиеся в организации реестры нумеруются (причем под одним номером - три экземпляра). Реестры выдаются под расписку комбайнеру. Комбайнер на каждую автомашину (трактор) один раз в день (при первой загрузке из бункера) выписывает реестр в трех экземплярах, указывая в них номер отделения (бригады), дату, фамилию, инициалы водителя (номер автомашины), наименование продукции и ее бункерную массу. Первый экземпляр реестра остается у комбайнера с подписью водителя о приеме продукции (количество реестров на конец дня должно равняться количеству водителей, перевозящих от комбайна зерно). Второй и третий экземпляр реестра комбайнер передает водителю с подписью о сдаче продукции (количество вторых экземпляров реестра на конец дня у водителя должно равняться количеству комбайнов, от которых отвозил зерно данный водитель). Третий экземпляр реестра передается заведующему током (складом), у которого количество экземпляров реестра на конец дня должно равняться количеству работавших комбайнер. Комбайнер, загрузив автомашину зерном, записывает в свой экземпляр реестра (на данного водителя) бункерную массу зерна и получает в реестре подтверждающую подпись от данного водителя о приеме зерна. Аналогично водитель записывает в свой экземпляр реестра эту же бункерную массу и получает подтверждающую подпись комбайнера о сдаче этого зерна. Заведующий током, получив и взвесив доставленное водителем зерно, записывает в свой (третий) экземпляр реестра на данный комбайн и водителя массы брутто и массы нетто и расписывается в принятой продукции в экземпляре реестра водителя. В свою очередь водитель подтверждает своей подписью сдачу продукции в экземпляре реестра заведующему током. В нумерации реестров, открываемых на токах, добавляется после номера реестра слово "ток". Реестры комбайнеров по окончании рабочего дня заведующий током записывает в сводный реестр приема зерна и другой продукции с поля (форма № СП-2). Затем все реестры сдаются в бухгалтерию организации.

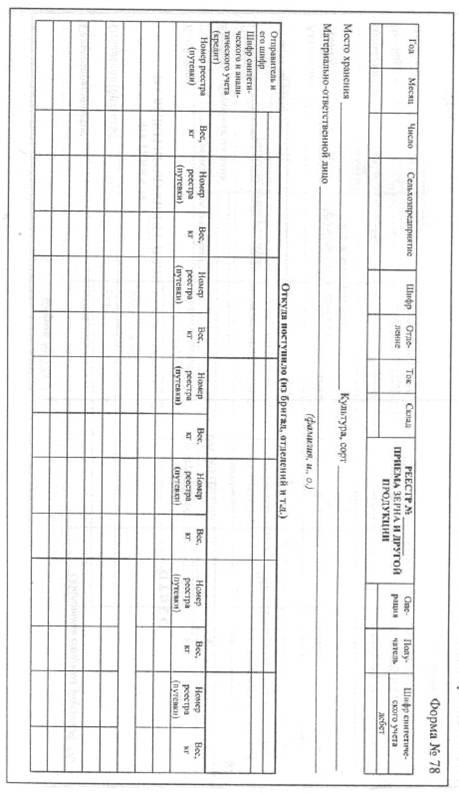

Реестр приема зерна и другой продукции (Приложение 3). Применяется для учета поступления зерна и другой продукции на ток, зернохранилище и в другие места хранения. Документ составляется заведующим током (складом) ежедневно по каждой культуре и сорту на основании реестров отправки зерна и другой продукции с поля (форма № СП-1). В конце рабочего дня реестр вместе с первичными документами, на основании которых он был составлен, передается в бухгалтерию. Предварительно данные реестра записывают в Книгу (карточки) складского учета.

Реестр приема зерна весовщиком (приложение 4). Зерно, поступившее на ток, обязательно взвешивают. Затем шофер передает весовщику талоны, полученные им от комбайнеров и реестр приема зерна от шофера. Данный реестр ведется в одном экземпляре и постоянно находится у шофера. Взвесив автомашину (прицеп) с зерном, заведующий током (весовщик) записывает фамилию шофера, доставившего зерно, номер автомашины и другие данные в реестр приема зерна весовщиком, который также ведется в одном экземпляре. Разгрузив зерно, шофер возвращается на весовую, где весовщик взвешивает автомашину (прицеп), записывает в своем реестре массу тары, определяет массу нетто (зерна) и одновременно указывает, от какого комбайнера принято зерно (в отдельных графах). Количество сданного зерна подтверждается в этом реестре подписью шофера. Реестр приема зерна открывается на каждую культуру (сорт) отдельно и служит основанием для оприходования зерна. Одновременно заведующий током фактическую массу принятого зерна записывает в реестр принятого зерна от шофера, подтверждает своей подписью и передает его шоферу.

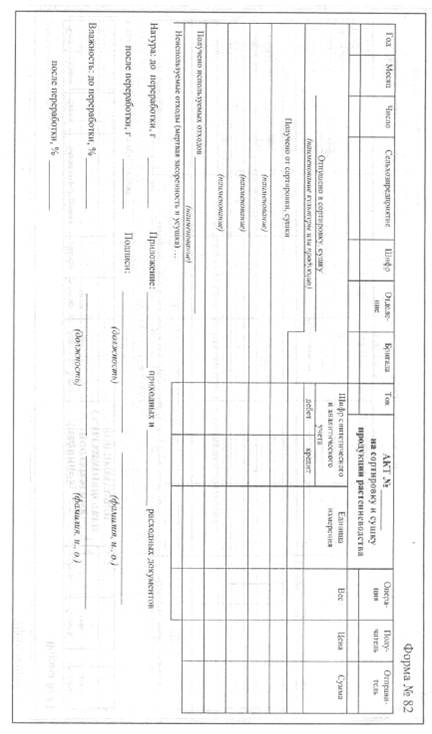

Акт на сортировку и сушку продукции растениеводства (приложение 5). Зерно, поступившее от комбайнеров на ток, в большинстве случаев требует дополнительной просушки и сортировки. Каждую партию зерна, отпущенную для очистки, сортировки и сушки, взвешивают. После окончания сортировки и очистки определяют количество и качество полученной зерновой продукции и устанавливают размер усушки и неиспользованных отходов. Результаты процесса сортировки отражают в акте на сортировку и сушку продукции растениеводства. Акт составляют в одном экземпляре на каждую партию отсортированной продукции. Акт подписывает заведующий током (весовщик) и утверждают руководитель хозяйства, агроном или лицо, на то уполномоченное. Не позже следующего дня после сортировки акт передают в бухгалтерию хозяйства.

Акт об использовании минеральных, органических и бактериальных удобрений, ядохимикатов и гербицидов (приложение 6). Акт применяется для списания в расход минеральных, органических и бактериальных удобрений, ядохимикатов и гербицидов на соответствующие культуры. Его составляет агроном по окончании внесения удобрений и ядохимикатов в почву. К акту прилагаются документы, которыми оформлялась доставка этих минеральных ценностей в места потребления.

Похожие работы

... учете, поскольку в сельском хозяйства нет непосредственной функциональной зависимости между объемом производственных затрат и выходом продукции. Организация бухгалтерского учета на сельскохозяйственных предприятиях идентична организации его в промышленности, строительстве, торговле и должна соответствовать единой методологии учета, действующей в Республике Казахстан[5]. Бухгалтерский учет на ...

... к ним средств. Рассчитанный коэффициент обязательности показал, что на каждую гривну собственных средств, приходится 0,01 грн. 3. Организация бухгалтерского учета налогообложения сельскохозяйственных предприятий 3. 1. Характеристика взимаемых налогов и обязательных платежей в бюджет В связи с переходом на уплату фиксированного сельскохозяйственного налога Учебно-производственное ...

... водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия. 3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное” ...

... внимательного изучения и отслеживания всех изменений и дополнений в них, так как представляется больше прав хозяйственным субъектам при выборе способов учета основных средств, ориентируясь на международные стандарты. 2. УЧЕТ И АУДИТ ОСНОВНЫХ СРЕДСТВ В ЗАО «НИВА». 2.1 ПЕРВИЧНЫЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ Основные средства предприятий АПК могут формироваться за счет различных источников ...

0 комментариев