Навигация

2.1.2 Учет кормов

Значительное количество продукции растениеводства используется в хозяйстве в виде корма и подстилки для скота. Часть продукции скармливается скоту без предварительной уборки (путем выпаса), часть – в виде скошенной зеленой массы травы, ботвы, полученных при уборке корнеплодов и овощей. Значительная часть кормов заготавливается впрок. Учет кормовой продукции в хозяйстве ФГУП Учхоз ГОУ ПГСХА ведут, используя следующие документы:

Акт на оприходование пастбищных кормов (приложение 7). Корма, скормленные скоту без их предварительной уборки (путем выпаса), на складе и в бухгалтерских регистрах не приходуются. Количество скормленных кормов определяют главный агроном и главный зоотехник хозяйства расчетным порядком. Также расчетным порядком списывают их в затраты на те группы животных, которые пользовались выпасами; при этом составляют акт на оприходование пастбищных кормов.

Акт приема грубых и сочных кормов (приложение 8). Заготовленные грубые и сочные корма принимает специальная комиссия, назначаемая директором организации. В состав комиссии входят: главный агроном, агроном отделения, зоотехник, заведующий участком или бригадир, под непосредственным руководством которого проводилось скирдование, буртование и силосование. Комиссия проверяет качество укладки, определяет объем, массу, количество заготовленных кормов. Результаты работы комиссия оформляет специальным актом приема грубых и сочных кормов в двух экземплярах. Кроме акта комиссия составляет планы участков с обозначением расположения стогов и скирд, с указанием их номера. Первый экземпляр акта передают в бухгалтерию хозяйства, второй – вместе со схемой расположения кормов вручают фуражиру.

Ведомость учета расхода кормов (приложение 9). Корма со складов или других мест хранения для скармливания животным отпускаются по ведомости учета расхода кормов. Ведомость выписывается в двух экземплярах бухгалтерией или зоотехнической службой. Основанием для выписки ведомости является план кормления животных в соответствии с утвержденным рационом. В ведомости указывается лимит кормов по видам и половозрастным группам животных, для которых они выдаются. Первый экземпляр ведомости с подписью получателя кормов служит основанием для списания отпущенных кормов с подотчета кладовщика (заведующего складом) или другого материально ответственного лица, второй - с подписью кладовщика (заведующего складом) об отпуске кормов - находится у заведующего фермой или бригадира. В конце месяца зоотехник или заведующий фермой, в ведении которого находятся животные, выводит фактический расход кормов по каждой группе, а при наличии остатков кормов - и данные об остатках. Данные о расходе кормов по видам бухгалтер в установленном порядке записывает в Журнал учета расхода кормов.

2.1.3 Учет товарно-материальных ценностей на складах

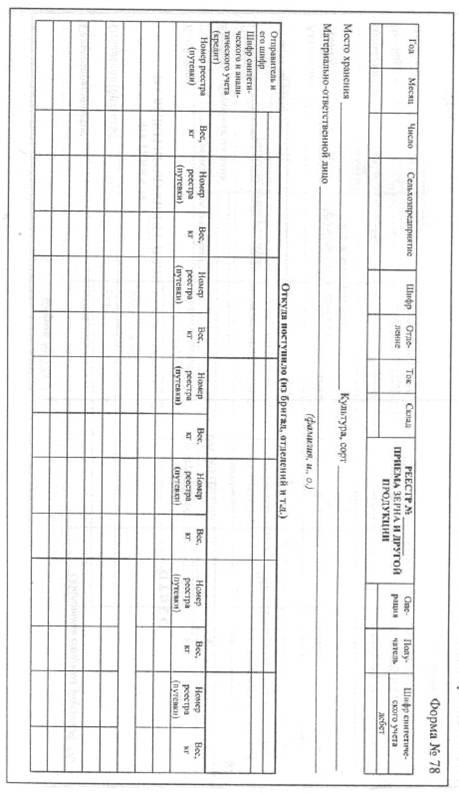

Отчет о движении товарно-материальных ценностей (приложение 10).В конце каждого месяца на основании первичных документов материально ответственные лица составляют отчет о движении товарно-материальных ценностей. К отчету прилагаются все первичные документы за месяц. Отчет составляют материально ответственные лица в натуральных измерителях, а оценку отраженных в отчете материальных ценностей производят в бухгалтерии. Отчет о движении товарно-материальных ценностей составляют в двух экземплярах, из которых один остается в бухгалтерии, а другой с подписью бухгалтера в приемке возвращается кладовщику после сверки его данных с документами.

2.1.4 Первичный учет труда в растениеводстве

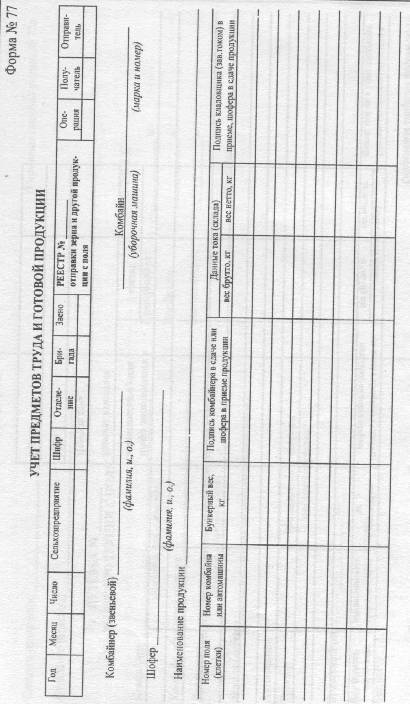

Учетный лист тракториста – машиниста (приложение 11).Он используется для учета полевых и стационарных работ, выполненных тракторами, комбайнами и другими самоходными машинами. Документ открывается на каждого тракториста-машиниста и рассчитан на учет выполняемых работ на срок до 25 дней. В документе по каждой строке фиксируются все данные о выполняемых в течение дня работах: номер поля, название культуры и выполненной работы, состав агрегата, агротехнические условия выполнения работы, бригада-заказчик, по какому счету учитывается работа, единица измерения, отработано часов, норма выработки, расценка, сменная эталонная выработка, фактически выполненная работа, начисленная оплата труда (основная, дополнительная, всего), оплата прицепщика (если на данной работе использовался прицепщик), расход горючего по норме и фактически. Внизу документа приводятся общие итоги об отработанном времени, объеме выполненных работ, начисленной оплате труда и расходе горючего, количестве отработанных машино-дней и машино-смен. Кроме того, приводятся общие данные о движении горючего: остаток на дату выдачи учетного листа, получено (заправлено), остаток горючего на дату сдачи учетного листа. Разница (т.е. количество израсходованного горючего) должна сходиться с общим итогом по графе "Расход горючего (фактически)".Документ подписывают тракторист-машинист, агроном, бригадир. Заполненный учетный лист утверждает руководитель подразделения, после чего в бухгалтерии основные данные из него переносятся в накопительную ведомость, ведомость учета затрат. По работам, выполненным комбайнами, к учетным листам тракториста-машиниста прилагаются экземпляры реестров, путевок, талонов на отправку зерна для сверки с данными материального учета и начисления оплаты за полученную продукцию. По данным, отраженным в учетном листе, производят начисление оплаты труда трактористу-машинисту.

Путевой лист трактора (приложение 12).Форма используется для учета работ, выполненных трактористами на транспортных работах. Выпуск трактора из гаража на транспортные работы без путевого листа не допускается. Все путевые листы строго регистрируются, и каждый имеет свой порядковый номер (с 1 января и до конца года). На лицевой части путевого листа указывается задание: в чье распоряжение направляется машина, откуда взять груз, куда его доставить, расстояние, название и класс груза, число поездок с грузом, количество груза. Здесь же механик (бригадир) удостоверяет техническую исправность трактора, подписывает разрешение на выезд, тракторист расписывается, что принял машину в исправном состоянии. На оборотной стороне документа фиксируются данные о выполнении задания: откуда и куда перевезен груз, его название, класс, время отправления, время прибытия, бригада заказчика, шифр синтетического и аналитического учета работы, единица измерения, шифр основной оплаты, отработано часов, перевезено груза, сделано тонно-километров, начисленная оплата, выполнено нормо-смен, в переводе на условные эталонные гектары, пробег, в том числе без груза, расход горючего по норме и фактически. В отдельном разделе документа приводятся данные о движении горючего: остаток при выезде, выдано (заправлено), остаток при возвращении. При возвращении в гараж фиксируются данные о начале и конце работы, о сдаче трактора трактористом, его исправности (неисправности) и приемке механиком.

Наряд на сдельную работу (Приложение13).Также по учету затрат применяют наряд на сдельную работу, с целью учета объема выполненных работ, затраченного времени и начисления заработной платы (оплаты труда) членам бригады. Наряд выписывают сроком до одного месяца в одном экземпляре. В течение месяца в нем отмечают выполненные работы и на оборотной стороне наряда ведут табель, в котором ежедневно учитывают время, отработанное каждым членом бригады. После выполнения задания или по окончании месяца рассчитывают общую сумму оплаты труда за работу. Заработок каждого рабочего (колхозника) определяется его разрядом (квалификацией) и количеством отработанного времени в процессе выполнения задания-наряда. При одинаковом разряде рабочих устанавливают средний заработок за 1 ч, а затем умножают его на количество отработанных часов каждым рабочим. Если же разряд рабочих неодинаков, то заработок между ними распределяют с учетом тарифного коэффициента и отработанного времени. Применяют и другой вариант расчета: отработанные часы умножают на часовую тарифную ставку каждого рабочего (в соответствии с его разрядом) и определяют сумму заработка. Затем находят отношение общего сдельного заработка к тарифному в процентах и по этому проценту рассчитывают заработок бригады. Документы по учету затрат, предметов труда фиксируют расход различных материальных ценностей: семян, удобрений, ядохимикатов, гербицидов, запасных частей, мелкого инвентаря и т.д.

Похожие работы

... учете, поскольку в сельском хозяйства нет непосредственной функциональной зависимости между объемом производственных затрат и выходом продукции. Организация бухгалтерского учета на сельскохозяйственных предприятиях идентична организации его в промышленности, строительстве, торговле и должна соответствовать единой методологии учета, действующей в Республике Казахстан[5]. Бухгалтерский учет на ...

... к ним средств. Рассчитанный коэффициент обязательности показал, что на каждую гривну собственных средств, приходится 0,01 грн. 3. Организация бухгалтерского учета налогообложения сельскохозяйственных предприятий 3. 1. Характеристика взимаемых налогов и обязательных платежей в бюджет В связи с переходом на уплату фиксированного сельскохозяйственного налога Учебно-производственное ...

... водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия. 3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное” ...

... внимательного изучения и отслеживания всех изменений и дополнений в них, так как представляется больше прав хозяйственным субъектам при выборе способов учета основных средств, ориентируясь на международные стандарты. 2. УЧЕТ И АУДИТ ОСНОВНЫХ СРЕДСТВ В ЗАО «НИВА». 2.1 ПЕРВИЧНЫЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ Основные средства предприятий АПК могут формироваться за счет различных источников ...

0 комментариев