Анализ и оценка бухгалтерского учета основных средств в ООО «Мебельная фабрика Древо»

Анализ и оценка использования основных средств в ООО «Мебельная фабрика Древо»

Организация бухгалтерского учета основных средств в ООО «Мебельная фабрика Древо»

Аудит учета основных средств

Аудиторское заключение

Права

Навигация

Анализ и оценка использования основных средств в ООО «Мебельная фабрика Древо»

Бухгалтерский учет основных средств в ООО "Мебельная фабрика Древо"

187738

знаков

16

таблиц

1

изображение

2.2 Анализ и оценка использования основных средств в ООО «Мебельная фабрика Древо»

Научно – технический уровень производства характеризуется наличием и состоянием основного (технологического) оборудования в организации, его обновлением и совершенствованием, прогрессивностью структуры основных производственных средств и применяемых технологий, технической вооруженности труда.

Обеспеченность организации основными средствами оценивается в соответствии с производственной программой организации.

Анализ проводится по каждой группе основных производственных средств.

Изучению состояния, динамики и структуры основных средств уделяется особое внимание, так как они занимают большой удельный вес в долгосрочных активах организации. От их количества, стоимости технического уровня, эффективности использования во многом зависят производственные и финансовые результаты деятельности организации.[13]

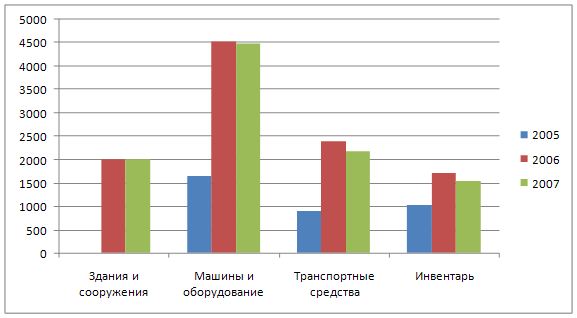

Рассмотрим динамику основных средств на основании данных ООО «Мебельная фабрика Древо» за 2005-2007 г.г. расчет представим в табл. 1, 2, 3.

Таблица 1 – Динамика основных средств за 2005 г.

| Группа ОС | На начало 2005 г. | Поступило | Выбыло | На конец 2005 г. | ||||

| тыс. р. | % | тыс. р. | % | тыс. р. | % | тыс. р. | % | |

| Машины и оборудование | 644 | 39,9 | 1 004 | 51,7 | 0 | 0 | 1 648 | 46,4 |

| Транспортные средства | 416 | 25,8 | 473 | 24,4 | 0 | 0 | 889 | 25,0 |

| Производственный и хоз. инвентарь | 554 | 34,3 | 464 | 23,9 | 0 | 0 | 1 018 | 28,6 |

| Всего | 1 614 | 100 | 1 941 | 100 | 0 | 0 | 3 555 | 100 |

Как видно из табл. 1 в 2005 г. наибольший удельный вес в структуре основных средств, как на начало, так и на конец 2005 г. группа “Машины и оборудование”. За 2005 г. произошли изменения в стоимости основных средств. Их стоимость выросла на 1941 тыс. р. или на 120,3 %.

Таблица 2 – Динамика основных средств за 2006 г.

| Группа ОС | На начало 2006 г. | Поступило | Выбыло | На конец 2006 г. | ||||

| тыс. р. | % | тыс. р. | % | тыс. р. | % | тыс. р. | % | |

| Здания и сооружения | 0 | 0 | 2 010 | 28,3 | 0 | 0 | 2 010 | 18,9 |

| Машины и оборудование | 1 648 | 46,4 | 2 887 | 40,6 | 0 | 0 | 4 535 | 42,6 |

| Транспортные средства | 889 | 25,0 | 1 501 | 21,1 | 0 | 0 | 2 390 | 22,4 |

| Производственный и хоз. инвентарь | 1 018 | 28,6 | 702 | 10 | 0 | 0 | 1 720 | 16,1 |

| Всего | 3 555 | 100 | 7 100 | 100 | 0 | 0 | 10 655 | 100 |

Как видно из табл. 2 в 2006 г. группа «Машины и оборудование» также занимает наибольший удельный вес 40,6 %, стоимость основных средств в 2006 г. увеличилась на 7100 тыс. р. или на 199,7 %. Стоимость основных средств увеличилась на 5090 тыс. р. или на 143,2 %, также произошло увеличение непроизводственных фондов на 2010 тыс. р. (в 2006 г. купило здание).

Таблица 3 - Динамика основных средств за 2007 г.

| Группа ОС | На начало 2007 г. | Поступило | Выбыло | На конец 2007 г. | ||||

| тыс. р. | % | тыс. р. | % | тыс. р. | % | тыс. р. | % | |

| Здания и сооружения | 2 010 | 18,9 | 0 | 0 | 0 | 0 | 2 010 | 19,7 |

| Машины и оборудование | 4 535 | 42,6 | 174 | 49,9 | 230 | 29 | 4 479 | 43,9 |

| Транспортные средства | 2 390 | 22,4 | 147 | 42,1 | 349 | 44 | 2 188 | 21,4 |

| Производственный и хоз. инвентарь | 1 720 | 16,1 | 28 | 8 | 213 | 27 | 1 535 | 15 |

| Всего | 10 655 | 100 | 349 | 100 | 792 | 100 | 10 212 | 100 |

Как видно из табл. 3 в 2007 г. снижение произошло в группе «Машины и оборудование» на 1,2 %, «Транспортные средства» на 8,5 %, «Производственный и хозяйственный инвентарь» на 10,8 % по сравнению с 2006 г. В целом, стоимость основных средств в 2007 г. снизилась по сравнению с 2006 г. на 443 тыс. р. или на 4,2 %. Данные таблиц 1, 2, 3 представим графически на рис.1 .

Рис. 1 – Динамика основных средств за 2005-2007 г.г.

Как видно из рис. 1 динамика стоимости основных средств в организации ООО «Мебельная фабрика Древо» была положительной за весь период с начала 2005 г. и до конца 2007 г.

Показатели состояния основных средств и показатели движения основных средств, служат основными источниками информации для оценки производственного потенциала организации. [16]

К показателям состояния основных средств относятся следующие коэффициенты:

Коэффициент износа - он характеризует степень изношенности основных средств, в процентах к первоначальной стоимости. Его высокое значение является неблагоприятным фактором.

Кизн. = Сумма износов основных средств__________

Первоначальную стоимость основных средств (1)

Коэффициент годности - он характеризует степень годности основных средств, в процентах к первоначальной стоимости.

Кг.н. = Остаточная стоимость основных средств_____

Первоначальную стоимость основных средств (2)

К показателям движения основных средств относятся следующие коэффициенты:

Коэффициент поступления (ввода) - показывает, какую часть от имеющихся на конец периода основных средств составляют поступившие основные средства.

Квв. = Стоимость вновь прибывших основных средств________

Стоимость основных средств на конец отчетного периода (3)

Коэффициент выбытия - показывает, какая часть основных средств выбыла из хозяйственного оборота за отчетный период по причинам изношенности.

Квыб. = Стоимость всех выбывших основных средств__________

Стоимость основных средств на начало отчетного периода (4)

Коэффициент ликвидации - показывает, какая часть основных средств ликвидирована из хозяйственного оборота за отчетный период.

Кл. = Стоимость всех ликвидированных основных средств_____

Стоимость основных средств на начало отчетного периода (5)

Коэффициент обновления - показывает, какую часть от имеющихся на конец периода основных средств составляют новые основные средства.

Коб. = Стоимость новых основных средств__________________

Стоимость основных средств на конец отчетного периода (6)

Коэффициент замены - показывает, какую часть от выбывших, в результате износа основные средства составляют вновь поступившие основные средства.

Кзам. = Стоимость новых основных средств_______________

Стоимость основных средств на конец отчетного периода (7)

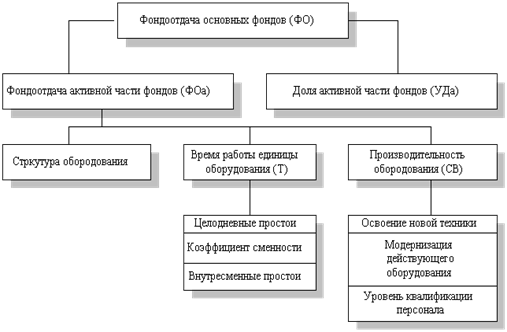

Степень обновления основных средств характеризуется отношением стоимости вновь поступивших за отчетный г. основных средств к стоимости их на конец периода. Она показывает величину введенных в действие основных средств за тот или иной период. Коэффициент износа и обновления исчисляется как по всем фондам, так и по активной их части, а также по группам оборудования и рассматриваются обычно в динамике за ряд лет.[16]

Более высокий коэффициент обновления активной части основных средств по сравнению с аналогичным коэффициентом, исчисленным по всем фондам, показывает, что обновление основных средств осуществляется в организации за счет активной их части и положительно влияет на показатель фондоотдачи.

Тобн = Стоимость ОС на начало периода

Стоимость поступивших ОС за период (8)

На основе формул (1) – (8) рассчитаем коэффициенты и полученные результаты представим в табл. 4

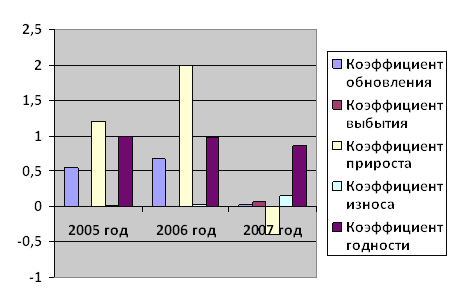

Таблица 4

Данные о движении и техническом состоянии основных фондов

| Наименование показателя | Уровень показателя | ||||

| 2005 г. | 2006 г. | 2007 г. | Отклонение 2006/2005 | Отклонение 2007/2006 | |

| Коэффициент обновления | 0,55 | 0,67 | 0,03 | +0,12 | -0,64 |

| Срок обновления, лет | 0,8 | 0,5 | 30,5 | -0,3 | +30 |

| Коэффициент выбытия | 0 | 0 | 0,07 | 0 | +0,07 |

| Коэффициент прироста | 1,2 | 2 | -0,04 | +0,8 | -1,96 |

| Коэффициент износа | 0,01 | 0,02 | 0,15 | +0,01 | +0,13 |

| Коэффициент годности | 0,99 | 0,98 | 0,85 | -0,1 | -0,13 |

Данные табл. 4 показывают, что за 2007 г. техническое состояние основных средств в организации ухудшилось за счет более интенсивного их выбытия. В ООО «Мебельная фабрика Древо» коэффициент обновления за 2007 г. снизился и составил (0,03 %), а коэффициента выбытия увеличился до (0,07 %). Это свидетельствует о том, что в организации происходит выбытие основных средств, главным образом, за счет списания. Это приводит к увеличению количества устаревшего оборудования, что сдерживает рост экономической эффективности использования основных средств.

Эффективность использования основных производственных средств характеризуется соотношением темпов роста выпуска продукции и темпов роста основных средств, а также показателями фондоотдачи, фондоемкости, фондовооруженности и производительности труда.[17]

Обобщающим показателем при расчете эффективности использования основных средств является фондоотдача.

В расчетах плана экономического и социального развития фондоотдача исчисляется исходя из объема продукции в сопоставимых ценах и среднегодовой стоимости производственных основных средств (собственных и арендованных), кроме средств, находящихся па консервации и в резерве, а также сданных в аренду. Основные средства учитываются по полной балансовой стоимости (без вычета амортизации).[17]

Фондоотдача может рассчитываться как по отношению ко всей стоимости производственных основных фондов, так и к стоимости машин и оборудования. Это дает возможность проследить эффективность использования наиболее подвижной и решающей части основных фондов — оборудования.

ФО = Объем производства продукции

Среднегодовая стоимость ОС (9)

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Фондоемкость — показатель, обратный фондоотдаче. Он характеризует стоимость основных производственных фондов, приходящихся на единицу стоимости выпускаемой продукции.

ФЕ = 1 = Среднегодовая стоимость ОС

ФО Объем производства продукции (10)

Произведем расчеты фондоотдачи и фондоемкости и полученные результаты занесем в табл. 5.

Таблица 5 – Динамика фондоотдачи и фондоемкости за 2005-2007 гг.

| Показатель | 2005 г. | 2006 г. | 2007 г. |

| Фондоотдача р. | 5,7 | 2,65 | 1,96 |

| Фондоемкость р. | 0,18 | 0,38 | 0,51 |

Как видно из табл. 5 показатели фондоотдачи за анализируемый период снизились практически более чем в 2 раза с 5,7 рублей до 1,9 рублей, а вот показатели фондоемкости увеличились за анализируемый период с 0,18 р. до 0,51 р.

Наиболее обобщающим показателем эффективности использования основных производственных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Фондорентабельность – это отношение прибыли от основной деятельности к среднег.овой стоимости основных средств.

Фр = Пр / Среднегодовая стоимость ОС (11)

Динамика показателей характеризующих результаты деятельности организации и эффективности использования основных средств представлены в приложении Г.

По данным приложения Г можно сделать следующие выводы: в 2006 г. произошло увеличение выпуска продукции по сравнению с 2005 г. на 2 249 тыс. р. (12,8 %), а также увеличение прибыли от реализации продукции на 104 тыс. р. В 2007 г. произошло незначительное увеличение выпуска продукции на 689 тыс. р. (3,48 %). На конец 2007 г. произошло снижение прибыли на 148 тыс. р. по сравнению с 2006 г. В 2006 г. наблюдается увеличение выработки продукции за 1 машино – час на 2,81 тыс. р. В 2007 г. увеличилась выработка продукции за 1 машино-час на 1,45 тыс. р. Рентабельность отражает конечные финансовые результаты деятельности организации. Уровень рентабельности продукции в 2006 г. равен 1,9 % по сравнению с базовым 2005 г. он увеличился незначительно на 0,35 %. Уровень рентабельности в 2007 г. равен 1,11 % по сравнению с 2006 г. она на 0,79 %.

Показатель фондоотдачи в 2006 г. снизился по сравнению с 2005 г. на 3,05 %, снизилась фондоотдача активной части и фондоотдача машин и оборудования. В 2007 г. показатель фондоотдачи снизился на 2,86 %, фондоемкость увеличилась на 0,13 р.

Фондорентабельность характеризует величину прибыли, которую получает организация с одного рубля основных производственных фондов. В 2006 г. она снизилась на 3,8 %. В 2007 г. она снизилась на 2,86 %.

Следует отметить, в целом уровень использования основных производственных средств растет, а эффективность при этом снижается.

Похожие работы

... дополнительные субсчета. Рабочий план счетов ООО «Мебельная фабрика Древо» приведен в приложении. 1.3 Организация бухгалтерского учета на предприятии Бухгалтерский учет на предприятии ООО «Мебельная фабрика Древо» осуществляется бухгалтерией предприятия в строгом соответствии с действующим законодательством («Положение по ведению Бухгалтерского учета и бухгалтерской отчетности в РФ приказом ...

... склада и крупных инвестиций в логистику [19]. Таким образом, основной целью данной дипломной работы является проверка правильности выбранной стратегии развития ООО «Дубль-Дон» и разработка способов управления сетью мебельных салонов, благодаря которым обеспечивалось бы устойчивое конкурентное преимущество компании на региональном рынке мебельной продукции. Практика показывает, что в настоящее ...

0 комментариев