Порядок учёта прибыли и убытков организации

Особенности формирования конечного финансового результата в целях налогообложения

Среднесписочная численность работников (КЗ). Данный показатель определяется в соответствии с представленными ОАО «Ливгидромаш»

СОВЕРШЕНСТВОВАНИЕ УЧЁТА ПРИБЫЛЕЙ И УБЫТКОВ ОАО «ЛИВГИДРОМАШ»

Доходы и расходы в российском учёте и МСФО

Навигация

Среднесписочная численность работников (КЗ). Данный показатель определяется в соответствии с представленными ОАО «Ливгидромаш»

Бухгалтерский учет прибылей и убытков

87512

знаков

0

таблиц

0

изображений

3. Среднесписочная численность работников (КЗ). Данный показатель определяется в соответствии с представленными ОАО «Ливгидромаш»

![]()

![]()

4. Степень платежеспособности общая (К4) определяется как частное от деления суммы заемных средств (обязательств) организации на среднемесячную выручку по следующей формуле:

(9)

(9)

Для ОАО «Ливгидромаш» данный показатель равен:

![]()

![]()

Данный показатель увеличивается по сравнению с 2008 годом на 0,15. Это свидетельствует о достаточно быстром погашении задолженности ОАО «Ливгидромаш» перед ее кредиторами.

5. Коэффициент задолженности по кредитам банков и займам (К5) вычисляется как частное от деления суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную выручку:

(10)

(10)

Для изучаемого предприятия данный коэффициент равен:

![]()

![]()

6. Коэффициент задолженности другим организациям (К6) .Все эти строки пассива баланса функционально относятся к обязательствам организации перед прямыми кредиторами или ее контрагентами:

(11)

(11)

На ОАО «Ливгидромаш» отсутствуют обязательства организации перед прямыми кредиторами или ее контрагентами.

7. Коэффициент задолженности фискальной системе (К7)

На период 2008 – 2009 годов на ОАО «Ливгидромаш» отсутствовала задолженность перед государственными внебюджетными фондами и задолженность перед бюджетом на среднемесячную выручку. Поэтому расчет данного показателя равен 0.

8. Коэффициент внутреннего долга (К8) вычисляется как частное от деления суммы обязательств по строкам "задолженность перед персоналом организации", "задолженность участникам (учредителям) по выплате доходов", "доходы будущих периодов", "резервы предстоящих расходов", "прочие краткосрочные обязательства" на среднемесячную выручку:

(12)

(12)

![]()

![]()

Таким образом, на ОАО «Ливгидромаш» наблюдается снижение показателя коэффициента внутреннего долга в 2009 г. по сравнению с предыдущим годом.

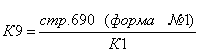

9. Степень платежеспособности по текущим обязательствам (К9) определяется как отношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке:

(13)

(13)

Для ОАО «Ливгидромаш»:

![]()

![]()

Таким образом, ОАО «Ливгидромаш» является развитым, платежеспособны и прибыльным предприятием.

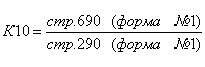

10. Коэффициент покрытия текущих обязательств оборотными активами (К 10) вычисляется как отношение стоимости всех оборотных средств в виде запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих оборотных активов к текущим обязательствам организации:

(14)

(14)

![]()

![]()

Наблюдается положительная динамика данного показателя на ОАО «Ливгидромаш».

Таким образом, в результате всех проведенных расчетов можно сделать вывод о том, что показатели хозяйственной и финансовой деятельности в большинстве положительны, поэтому ОАО «Ливгидромаш» является платежеспособным и развивающимся предприятием.

2.2 Учёт прибыли и убытков на ОАО «Ливгидромаш»

Счет 90 "Продажи" предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по:

–готовой продукции и полуфабрикатам собственного производства;

–работам и услугам промышленного характера;

–работам и услугам непромышленного характера;

–покупным изделиям (приобретенным для комплектации);

–строительным, монтажным, проектно - изыскательским, геолого - разведочным, научно - исследовательским и т.п. работам;

–товарам;

–услугам по перевозке грузов и пассажиров;

–транспортно - экспедиционным и погрузочно - разгрузочным операциям;

–услугам связи;

–предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (когда это является предметом деятельности организации);

–предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это является предметом деятельности организации);

–участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 "Продажи" и дебету счета 62 "Расчеты с покупателями и заказчиками". Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 "Готовая продукция", 41 "Товары", 44 "Расходы на продажу", 20 "Основное производство" и др. в дебет счета 90 "Продажи".

В организациях, занятых производством сельскохозяйственной продукции, по кредиту счета 90 "Продажи" отражается выручка от продажи продукции (в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками"), а по дебету - плановая себестоимость ее (в течение года, когда фактическая себестоимость не выявлена) и разница между плановой и фактической себестоимостью проданной продукции (в конце года). Плановая себестоимость проданной продукции, а также суммы разниц списываются в дебет счета 90 "Продажи" (или сторнируются) в корреспонденции с теми счетами, на которых учитывалась эта продукция.

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 "Продажи" отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету - их учетная стоимость (в корреспонденции со счетом 41 "Товары") с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 "Торговая наценка").

К счету 90 "Продажи" могут быть открыты субсчета:

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость";

90-4 "Акцизы";

90-9 "Прибыль / убыток от продаж".

Счет 91 "Прочие доходы и расходы" предназначен для обобщения информации о прочих доходах и расходах (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов.

По кредиту счета 91 "Прочие доходы и расходы" в течение отчетного периода находят отражение:

-поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации - в корреспонденции со счетами учета расчетов или денежных средств;

-поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности - в корреспонденции со счетами учета расчетов или денежных средств;

-поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам - в корреспонденции со счетами учета расчетов;

-прибыль, полученная организацией по договору простого товарищества, - в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по причитающимся дивидендам и другим доходам");

-поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, продукции, товаров - в корреспонденции со счетами учета расчетов или денежных средств;

-поступления от операций с тарой - в корреспонденции со счетами учета тары и расчетов;

-проценты, полученные (подлежащие получению) за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации, - в корреспонденции со счетами учета финансовых вложений или денежных средств;

-штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению, - в корреспонденции со счетами учета расчетов или денежных средств;

-поступления, связанные с безвозмездным получением активов, - в корреспонденции со счетом учета доходов будущих периодов;

-поступления в возмещение причиненных организации убытков - в корреспонденции со счетами учета расчетов;

-прибыль прошлых лет, выявленная в отчетном году, - в корреспонденции со счетами учета расчетов;

-суммы кредиторской задолженности, по которым истек срок исковой давности, - в корреспонденции со счетами учета кредиторской задолженности;

-курсовые разницы - в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

-прочие доходы, признаваемые операционными или внереализационными.

По дебету счета 91 "Прочие доходы и расходы" в течение отчетного периода находят отражение:

-расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций, - в корреспонденции со счетами учета затрат;

-остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, - в корреспонденции со счетами учета соответствующих активов;

-расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции - в корреспонденции со счетами учета затрат;

-расходы по операциям с тарой - в корреспонденции со счетами учета затрат;

-проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) - в корреспонденции со счетами учета расчетов или денежных средств;

-расходы, связанные с оплатой услуг, оказываемых кредитными организациями, - в корреспонденции со счетами учета расчетов;

-штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, - в корреспонденции со счетами учета расчетов или денежных средств;

-расходы на содержание производственных мощностей и объектов, находящихся на консервации, - в корреспонденции со счетами учета затрат;

-возмещение причиненных организацией убытков - в корреспонденции со счетами учета расчетов;

-убытки прошлых лет, признанные в отчетном году, - в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

-отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам - в корреспонденции со счетами учета этих резервов;

-суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, - в корреспонденции со счетами учета дебиторской задолженности;

-курсовые разницы - в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

-расходы, связанные с рассмотрением дел в судах, - в корреспонденции со счетами учета расчетов и др.;

-прочие расходы, признаваемые операционными или внереализационными.

Рассмотрим учет прочих доходов и расходов в ОАО «»Ливгидромаш.

Рабочим планом счетов предприятия предусмотрены следующие субсчета к счету 91 «Прочие доходы и расходы»:

91 «Прочие доходы и расходы»

91-01 «Пени и штрафы по налогам»

91-1 «Прочие доходы»

91-1-1 «Оприходование излишков ТМЦ»

91-1-2 «Доход от прочей реализации»

91-1-3 «Доход от передачи воды субабонентам»

91-1-4 «Доход от сдачи имущества в аренду»

91-1-5 «Доход от услуг по перевозке грузов»

91-1-6 «Доход от процентов банка»

91-2 «Прочие расходы»

91-2-1 «Налоги и сборы засчет прочих расходов»

91-2-2 «Расходы от прочей реализации»

91-2-3 «Расходы от передачи воды субабонентам»

91-2-4 «Расходы от передачи имущества в аренду»

91-2-5 «Расходы от услуг по перевозке грузов»

91-2-6 «Расчетно-кассовое обслуживание банков»

91-2-7 «Потери от порчи имущества и недостач»

91-2-8 «Проценты за пользование кредитом»

91-2-9 «Выплаты работникам из прибыли»

91-9 «Сальдо прочих доходов и расходов»

91-9-1 «Сальдо от расчетов по налогам и сборам»

91-9-2 «Сальдо от прочей реализации»

91-9-3 «Сальдо от отпуска воды субабонентам»

91-9-4 «Сальдо от сдачи имущества в аренду»

91-9-5 «Сальдо от услуг по перевозке грузов»

91-9-6 «Сальдо по расчетам с банком»

91-9-7 «Сальдо от порчи имущества и недостач»

91-9-8 «Сальдо по процентам за кредит»

Отражение прочих доходов и расходов можно проследить в ведомости операций по счету 91 «Прочие доходы и расходы» в оборотной ведомости,отчеты по оборотам отдельно по субсчетам, а также главная книга по счету 91 «Прочие доходы и расходы».

В 2008 г. предприятием было передано в аренду имущество. [Приложение Б] Данная хозяйственная операция отразилась в бухгалтерском учете следующими проводками:

Д-т сч. 62-1 «Расчеты с покупателями и заказчиками»;

К-т сч. 91-1-4 «Доход от сдачи имущества в аренду»;

на сумму 10946,24 тыс. руб. (в том числе НДС 1669,76 тыс..руб.) – получен доход от сдачи имущества в аренду [Приложение Б].

Оборот по дебету счета 91-2-4 «Расходы от передачи имущества в аренду», за исключением суммы НДС, формирует на предприятии расход от передачи имущества в аренду. [Приложение А]. Он является операционным и складывается из:

- списания себестоимости оказанных услуг;

- начисления амортизации сданного в аренду имущества.

Эти операции отражаются проводками:

Д-т сч. 91-2-4 «Расходы от передачи имущества в аренду»;

К-т сч. 25 «Общепроизводственные расходы»

на сумму 2954,97 тыс.руб. – списана себестоимость услуг.

Д-т сч. 91-2-4 «Расходы от передачи имущества в аренду»;

К-т сч. 02-1 «Амортизация собственных основных средств»

на сумму 439,28 тыс.руб. – начислена амортизация собственных основных средств;

Д-т сч. 91-2-4 «Расходы от передачи имущества в аренду»

К-т сч. 02-2 «Амортизация имущества, сданного в аренду»

на сумму 3513,70 тыс.руб. – начислена амортизация имущества, сданного в аренду;

Итоговая сумма (2954,97 + 439,28 + 3513,70) - 6908 тыс.руб. - относится на предприятии к операционным расходам по статье доходы от сдачи имущества в аренду [Приложение Б]

Значительную долю операционных доходов и расходов составили суммы процентов за кредит.

Были сделаны следующие проводки:

Д-т сч. 91-2-8 «Проценты за пользование кредитом»

К-т сч. 51-2 «Расчетный счет в Сбербанке», К-т сч. 66 «Краткосрочные кредиты банков, в руб.»

на сумму 87968 тыс.руб. – погашение процентов за кредит.

В счет отгруженной продукции сторонней организацией были возмещены проценты за кредит предприятия. Эта операция была проведена в бухгалтерском учете следующим образом:

Д-т сч. 51-2 «Расчетный счет в Сбербанке», Д-т сч. 66 «Краткосрочные кредиты банков, в руб.»

К-т сч. 91-1-9 «Прочие доходы»

на сумму 61436 тыс.руб. – возмещение процентов за кредит сторонней организацией в счет отгруженной продукции [Приложение А].

Сумма расчетно-кассового обслуживания банков за 2008 год составила 86207,28 тыс.руб. [Приложение Б].

В бухгалтерском учете она отразилась проводками:

Д-т сч. 91-2-6 «Расчетно-кассовое обслуживание банков»

За 2008 год был начислен налог на имущество. Были сделаны следующие проводки:

Д-т сч. 91-2-1 «Налоги и сборы за счет прочих расходов»

К-т сч. 68-11 «Расчеты по налогу на имущество»

в сумме 13217тыс. руб. – начислен налог на имущество.

В 2008 году предприятием на основании акта сверки с налоговой инспекцией, был проведен перерасчет по некоторым налогам за 2008 г. и по окончании 2009 года были сделаны проводки:

Д-т сч. 68-04 «Расчеты по налогу на содержание милиции»

К-т сч. 91-1-9 «Прочие доходы»

390,77 тыс. руб.

Д-т сч. 68-08 «Расчеты по налогу с продаж»

К-т сч. 91-1-9 «Прочие доходы»

на сумму 237,63 тыс.руб.

Д-т сч. 68-10 «Расчеты по содержанию жилищного фонда»

К-т сч. 91-1-9 «Прочие доходы»

на сумму 112,7 тыс.руб.

За счет средств фонда социального страхования в 2009 г. были приобретены средства индивидуальной защиты, проведена аттестация рабочих мест, а также медицинский осмотр работников. Эти хозяйственные операции отражаются проводкой:

Д-т сч. 69-1-2 «Расчеты по социальному страхованию от несчастных случаев»

К-т сч. 91-1-9 «Прочие доходы»

На сумму 13900 тыс.руб.

Итоговая сумма - 14641 тыс.руб. является доходом прошлого года, выявленная в отчетном году и относится к внереализационным доходам.

Однако, следует отметить, что в сумму прибыли прошлых лет, выявленной в отчетном году, не были включены некоторые суммы исправлений за 2009 год. Данные суммы отразились в ведомости операций по счету 91 «Прочие доходы и расходы»:

Д-т сч. 66 «Краткосрочные кредиты банков, в руб.»

К-т сч. 91-1-9 «Прочие доходы»

на сумму 10147,33 тыс.руб. – исправление за 2009 г. по договорам кредита.

Анализируя хозяйственные операции, можно увидеть, что синтетические регистры содержат субсчета, которые не утверждены приказом предприятия, и содержаться в рабочем плане счетов ОАО «Ливгидромаш», утвержденным руководителем.

2.3 Отражение прибыли и убытков в бухгалтерской отчётности ОАО «Ливгидромаш»Финансовый результат отражает изменение собственного капитала за определенный период в результате производственно-финансовой деятельности организации.

С учетом классификации доходов и расходов в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденном приказом Минфина РФ, выделены следующие счета для обобщения информации о доходах и расходах организации:

- счет 90 «Продажи» - для определения финансового результата по доходам и расходам от обычных видов деятельности;

- счет 91 «Прочие доходы и расходы» - для определения финансового результата от прочих доходов и расходов (кроме чрезвычайных);

- счет 99 «Прибыли и убытки» - используется для обобщения информации о формировании конечного результата деятельности организации в отчетном году, в том числе и учета чрезвычайных доходов и расходов.

Финансовый результат хозяйственной деятельности определяется показателем прибыли или убытка, формируемым в течение календарного года. Формирование итогов финансового результата за отчетный год осуществляется накопительным путем в течение отчетного года на счете 99 «Прибыли и убытки» в виде остатка, отражающего прибыль (по кредиту счета) либо убыток (по дебету счета). По завершении первого квартала на счете 99 проводится промежуточный итог финансового результата за первый квартал, по завершении второго квартала – за полугодие, по завершении третьего квартала – за 9 месяцев отчетного года и по завершении четвертого квартала формируется итоговый финансовый результат за весь отчетный год.

Конечный финансовый результат организации складывается под влиянием:

а) финансового результата, полученного от продажи продукции, товаров, работ, услуг, а также от хозяйственных операций, составляющих предмет деятельности организации (сдача в платную аренду основных средств, передача в пользование объектов интеллектуальной собственности и вложение средств в уставные капиталы других организаций) ;

б) финансового результата от продажи основных средств, нематериальных активов, материалов и другого имущества (части операционных доходов и расходов);

в) операционных доходов и расходов (за вычетом результатов от продажи имущества);

г) внереализационных прибылей и убытков;

д) чрезвычайных доходов и расходов.

Различие между этими составными частями прибыли или убытков состоит в том, что финансовый результат от продажи продукции (работ, услуг) первоначально определяют по счету 90 «Продажи». Со счета 90 прибыль или убыток обычной деятельности списывается на счет 99 «Прибыли и убытки».Финансовый результат от продажи имущества. Операционные и внереализационные доходы и расходы вначале отражают на счете 91 «Прочие доходы и расходы», с которого затем ежемесячно списывают на счет 99.

Чрезвычайные доходы и расходы сразу относят на счет 99 без предварительной записи на промежуточных счетах в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

Кроме того, по дебету счета 99 отражают начисленные платежи на прибыль и суммы причитающихся налоговых санкций в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Платежи по перерасчетам по налогу на прибыль также отражаются на счетах 99 и 68.

По окончании отчетного года счет 99 «Прибыли и убытки» закрывается. Заключительной записью декабря сумму чистой прибыли списывают с дебета счета 99 в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Сумма убытка списывается с кредита счета 99 в дебет счета 84.

Конечный финансовый результат организации за отчетный период выражается в виде чистой прибыли к распределению, которая образуется после вычета из совокупных доходов организации экономически обоснованных результатов. Ими являются в силу приоритетности признания и исполнения обязательств организации перед третьими лицами (кредиторами, бюджетом, поручителями) обязательства, образующие дополнительные расходы организации:

- штрафы и пени, начисленные налоговыми органами;

- штрафы, пени и неустойки в пользу коммерческих организаций за неисполнение или ненадлежащее исполнение обязательств по договорам;

- суммы повышенных процентных платежей за нарушение условий кредитного договора;

- обязательства по условиям договора залога, поручительства и т.п.

По окончании календарного отчетного года от суммы фактической бухгалтерской прибыли, полученной организацией за отчетный год, в первоочередном порядке производят окончательный расчет причитающейся бюджету суммы налога на прибыль по установленной ставке с учетом корректировок отчетной прибыли до уровня налогооблагаемой.

Итоги работы ОАО «Ливгидромаш» за 2009 год таковы:

- выручка от продажи продукции – 1560145 тыс. руб.;

- себестоимость реализованной продукции – 1070723 тыс.руб.;

- налог на добавленную стоимость – 294124 тыс.руб.;

- прибыль от продаж – 195298 тыс. руб.( 1560145 –1070723 – 294124);

- внереализационные и операционные расходы – 158338 тыс. руб.;

- внереализационные и операционные доходы – 126602 тыс.руб.;

- убыток от прочих операций – 31736 тыс. руб. (158338 – 126602).[Приложение Б]

Реформируя баланс, ОАО «Ливгидромаш»:

Дебет 90/1 Кредит 90/9 – 1560145 тыс.руб. – закрыт субсчет «Выручка»;

Дебет 90/9 Кредит 90/2 – 1070723 тыс. руб. – закрыт субсчет « Себестоимость продаж»;

Дебет 90/9 Кредит 90/3 – 294124 тыс. руб. – закрыт субсчет «НДС»;

Дебет 91/1 Кредит 91/9 – 126602 тыс. руб. – закрыт субсчет «Прочие доходы»;

Дебет 91/9 Кредит 91/2 – 158338 тыс. руб. – закрыт субсчет «Прочие расходы».За 2008 год ОАО «Ливгидромаш» обязано заплатить налог на прибыль в размере 40652 тыс. руб. начисляя этот налог:Дебет 99 Кредит 68 – 40652 тыс. руб. – начислен налог на прибыль;

Необходимо закрыть счет 99 «Прибыли и убытки». При этом он делает такую запись:

Дебет 84 Кредит 99 – 122910 тыс. руб. (31736 +40652 – 195298) – списан убыток отчетного года.

Таким образом мы показали отражение доходов и расходов ОАО «Ливгидромаш» в бухгалтерской отчётности.

Таким образом, проведя анализ ОАО «Ливгидромаш» за период с 2008 по 2009 годы, можно сказать, что стабильное увеличение в анализируемом периоде чистой прибыли на предприятии свидетельствует об имеющемся источнике пополнения оборотных средств. Уровень рентабельности является допустимым значением, что говорит об эффективности деятельности предприятия. Деятельность ОАО «Ливгидромаш», согласно проведенной оценке, является стабильной и прибыльной, т.к. предприятие получает прибыль, которая не только окупает произведенные затраты, но и дает возможность проводить различные мероприятия, способствующие развитию производственного процесса с помощью закупки более совершенного оборудования, налаживания сбытовой политики и применения материальных мер по стимулированию деятельности сотрудников.

Похожие работы

... срока исковой давности или «по другим основаниям» (п.18 ст.250 НК РФ) у налогоплательщика возникает не только внереализационные доходы, но и внереализационные расходы в виде не принятой к вычету суммы НДС.2. Особенности учета прибылей и убытков организации 2.1. Отражение финансовых результатов в бухгалтерском учете В плане счетов бухгалтерского учета финансово-хозяйственной деятельности ...

... средствам (фондам) бюджетных организаций, включая научно-исследовательские, конструкторские и технологические организации; - фондам, переведенным в установленном порядке на консервацию. Для составления расчета амортизационных отчислений за январь необходимо все находящиеся на предприятии основные средства на 1 января сгруппировать по местам нахождения и видам (кодам) в соответствии с ...

... Текущая часть долговых обязательств должна быть отражена в составе краткосрочных обязательств. 4.13 Капитал 1. Определение В Международных стандартах бухгалтерского учета (IAS) капитал определен как стоимость активов предприятия после вычета его обязательств ...

... интеллектуальной деятельности. Прекращается начисление амортизации по НМА с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бухгалтерского учета. В ООО «Страховая компания» начисление амортизации отражается путем накопления сумм на отдельном счете 05 «Амортизация нематериальных активов»: Д 26, К 05. Для целей исчисления налога на ...

0 комментариев