Навигация

Бухгалтерский учет на предприятии ООО "Страховая компания"

156819

знаков

42

таблицы

0

изображений

Негосударственное образовательное учреждение

высшего профессионального образования

«САМАРСКАЯ ГУМАНИТАРНАЯ АКАДЕМИЯ»

Кафедра Налогового дела, бухгалтерского учета и аудита

Специальность 080109 «Бухгалтерский учет, анализ и аудит»

ОТЧЕТ

о производственной практике

Выполнен по материалам ООО «Страховая компания»

Самара 2009

Содержание

1. Краткая организационно-экономическая характеристика предприятия ООО «Страховая компания»

2. Бухгалтерский учет на предприятии ООО «Страховая компания»

2.1. Учет основных средств

2.2. Учет нематериальных активов

2.3. Учет страховых операций

2.4. Учет капитала

2.5. Учет страховых резервов

2.6. Учет расчетов по кредитам и займам

2.7 Бухгалтерский управленческий учет в ООО «Страховая компания»

3. Анализ налогового учета ООО «Страховая компания»

4. Анализ финансового состояния предприятия ООО «Страховая компания»

Список использованной литературы

1. Краткая организационно-экономическая характеристика предприятия ООО «Страховая компания»

Самарская «Страховая компания» работает на страховом рынке с 1993 года. Основными видами деятельности являются добровольное имущественное страхование: страхование средств наземного и водного транспорта, страхование грузов, страхование ответственности и др. Кроме активного продвижения стандартных страховых программ заключаются договоры и с уникальными условиями, ориентированными на пожелания клиентов.

Кроме Самары представительства ООО «Страховая компания» есть в нескольких городах России.

Уставный капитал ООО «Страховая компания» составляет 75 млн. руб.

Свою деятельность «Страховая компания» осуществляет на основании лицензии, выданной Федеральной службой страхового надзора.

Высшим органом управления деятельностью страховой компании является собрание участников ООО «Страховая компания» (Схема 1). Компетенция общего собрания участников определяется Уставом страховой компании и ФЗ от 08.02.98г. N 14-ФЗ «Об обществах с ограниченной ответственности».

К компетенции собрания участников ООО «Страховая компания» относятся:

1) изменение устава, в том числе изменение размера уставного капитала страховой компании;

2) внесение изменений в учредительный договор;

3) утверждение годовых отчетов и годовых бухгалтерских балансов;

4) принятие решения о распределении чистой прибыли между участниками общества;

5) утверждение (принятие) документов, регулирующих внутреннюю деятельность общества (внутренних документов общества);

6) назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг;

7) избрание единоличного исполнительного органа общества (директора) и досрочное прекращение его полномочий, а также принятие решения о передаче полномочий единоличного исполнительного органа общества коммерческой организации или индивидуальному предпринимателю, утверждение такого управляющего и условий договора с ним и др.

Директор ООО «Страховая компания» утверждает правила страхования, страховые тарифы, типовые договоры страхования и устанавливает порядок их составления, утверждает другие документы, необходимые для обеспечения деятельности компании. Директор также утверждает документы, которые регламентируют деятельность представительств, устанавливает зону их ответственности, назначает и увольняет директоров представительств и др. Ответственность за организацию, состояние и достоверность бухгалтерского учета, своевременное предоставление бухгалтерской отчетности несет директор.

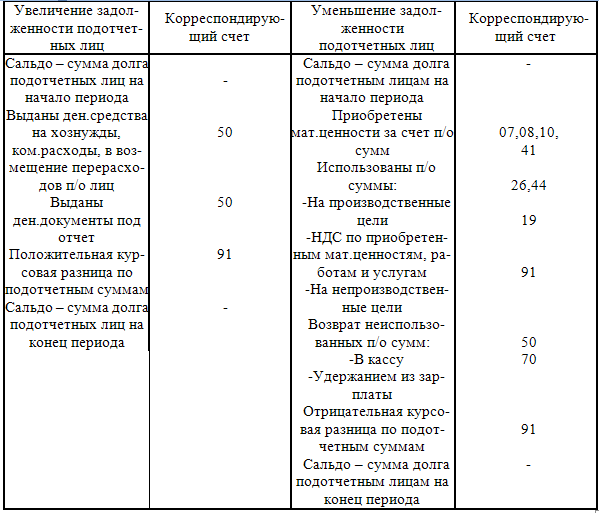

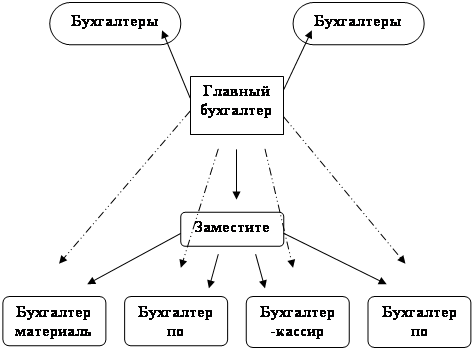

Бухгалтерский учет в ООО «Страховая компания» осуществляется бухгалтерией, являющейся структурным подразделением. анимается отдел бухгалтерии, состоящий из 3 специалистов: бухгалтера, заместителя главного бухгалтера и главного бухгалтера. Бухгалтер обеспечивает полный учет поступающих денежных средств, ТМЦ, занимается ведением и учетом первичных документов, выполняет обязанности кассира, участвует в подготовке данных для составления бухгалтерской, налоговой и статистической отчетности. Заместитель главного бухгалтера занимается учетом основных средств и нематериальных активов, ведет учет расчетов с поставщиками и подотчетными лицами, составляет реестр дебиторской и кредиторской задолженности, обеспечивает своевременное и правильное начисление и перечисление налогов и сборов в бюджеты всех уровней, обеспечивает разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

Главный бухгалтер ООО «Страховая компания» является ответственным за рациональную организацию бухгалтерского учета на предприятии и в его подразделениях, составление финансовой отчетности, принимает меры по накоплению финансовых средств для обеспечения финансовой устойчивости, вдет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины.

Главный бухгалтер также несет ответственность и формирование учетной политики. Основы формирования (выбора и обоснования) и раскрытия (придания гласности) учетной политики установлены Положением по бухгалтерскому учету 1/2008 «Учетная политика организации». Утверждает учетную политику директор ООО «Страховая компания». В составе учетной политики должны быть утверждены:

· рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности. План счетов ООО «Страховая компания» разработан в соответствии с Приказом Министерства финансов РФ от 04.09.2001г. № 69н «Об особенностях применения страховыми организациями плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению» (Приложение № 3);

· формы первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

· порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

· правила документооборота и технологии обработки учетной информации;

· порядок контроля за хозяйственными операциями, а также решения, необходимые для организации бухгалтерского учета.

ООО «Страховая компания», наряду с учетной политикой для бухгалтерского учета, должна разработать налоговую учетную политику.

Бухгалтерский учет ведется в соответствии с Федеральными законами «О бухгалтерском учете» от 21.11.96г. №129-ФЗ, «Об обществах с ограниченной ответственности» от 08.02.98г. N 14-ФЗ, Законом «Об организации страхового дела в Российской Федерации» от 27.11.92г. №4015-1, Приказом Министерства финансов РФ от 04.09.2001г. № 69н «Об особенностях применения страховыми организациями плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению», Положениями по бухгалтерскому учету и др.

Похожие работы

... ; - упрощение баланса за счет укрупнения статей и исключения статей, не являющихся исключительно информативными для государственных органов; - упрощение налогообложения. Организация бухгалтерского учета предприятии малого бизнеса начинается с формирования учетной политики, составления рабочего плана счетов, определения формы бухгалтерскою учета и состава применяемых форм первичных учетных ...

... Учет расчетов с учредителями (участниками) в рамках группы взаимосвязанных организаций, о деятельности которых составляется сводная бухгалтерская отчетность, ведется на счете 75 обособленно. 2. Организация бухгалтерского учета внутренних расчетов ООО "ЭПК-Аудит" 2.1 Технико – экономическая характеристика предприятия Аудиторско-консалтинговая фирма ООО "ЭПК-Аудит" основана в непростом ...

... в торговом обороте. Основными процессами в оптовой торговле являются приобретение и реализация оптовых партий товаров. Инвентаризация на предприятиях оптовой торговли – процесс трудоемкий и объемный по времени. Поэтому проведение ее должно быть тщательно подготовлено. Особенности бухгалтерского учета товарных операций в оптовой торговли были рассмотрены на примере ООО «БРАВО». ООО «БРАВО» ...

... рукой информацию, учитывающую все требования действующего законодательства. Итак, при формировании и отражении информации об обязательствах предприятия в составе отчетности, необходимо соблюсти общие требования, предусмотренные Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ...

0 комментариев