Навигация

Бухгалтерско-управленческий учет

212452

знака

20

таблиц

6

изображений

Оглавление

Глава 1. Введение в управленческий учет

Глава 1. Введение в управленческий учет. 3

1.1 Концепция управленческого учета. 3

1.2 Сущность управленческого учета. 6

1.3 Функции учета в системе управления хозяйствующим субъектом.. 13

Глава 2. Анализ производственных затрат для оценки себестоимости продукции и определении прибыли. 22

2.1 Учет материалов. 22

2.1.1 Оценка материалов при поступлении. 22

2.1.2 Определение стоимости отпускаемых материалов. 27

2.1.3 Определение оптимального размера заказываемой партии. 31

2.2 Учет накладных расходов. 36

Глава 3. Методы калькулирования затрат в управленческом учете. 43

3.1 Классификация затрат. 43

3.2 Позаказный метод учета затрат. 54

3.3 Попроцессный метод учета затрат. 62

3.4 Учет затрат комплексного производства. 71

3.5 Планирование и бюджетирование затрат. 79

3.7 Система "директ-костинг". 98

Глава 4. Управленческий учет в системе управления хозяйствующего субъекта 108

4.1 Учет затрат и доходов по центрам ответственности. 108

4.2 Анализ "затраты объем прибыль". 113

4.3 Формирование внутренней управленческой отчетности. 125

Глава 5. Принятие управленческих решений. 131

5.1. Анализ соотношения прибыли, затрат и объема продаж.. 131

5.2. Принятие управленческих решений в вопросах о ценообразовании и ассортименте выпускаемой продукции. 134

5.3. Маржинальный подход с учетом лимитирующего фактора. 137

5.4 Эффект структурных сдвигов. 139

Глава 1. Введение в управленческий учет

1.1 Концепция управленческого учета

Одна из важнейших задач руководителя любой организации - с максимальной отдачей использовать имеющиеся в его распоряжении ресурсы. Для этого необходима информация о наличии таких ресурсов. Стандартный бухгалтерский учет такой информации не дает. Поэтому в середине XX в. развитие рыночной экономики в индустриально-развитых странах выявило необходимость дополнения бухгалтерского (финансового) учета управленческим учетом. Таким образом, единая система бухгалтерского учета стала включать финансовый и управленческий учет.

Выделяют два подхода к пониманию сущности термина "управленческий учет".

Первый связан с "management accounting", второй - с европейским "контроллинг" (Германия).

В соответствии с первым термином основной задачей любой учетной деятельности является обеспечение управленческого персонала хозяйствующего субъекта своевременной и полной информацией для принятия управленческих решений. Это означает, что деятельность по учету неразрывно связана с управлением организацией в целом и отдельными его частями. Поэтому термин "management accounting" может быть переведен как организация учета исходя из потребностей управления. При таком подходе управленческий учет - не только система сбора и анализа информации о затратах организации, но и система бюджетирования, система оценки деятельности подразделений. В целом, это в большей степени управленческие, чем бухгалтерские технологии.

В соответствии со вторым понятием, управленческий учет рассматривается как система сбора и интерпретации информации о затратах, издержках и себестоимости продукции, т.е. это расширенная система организации учета для целей контроля за деятельностью организации.

В узком смысле под управленческим учетом можно понимать учет и контроль затрат и доходов, связанных с деятельностью организации.

В российской практике чаще управленческий учет рассматривается в широком смысле (в соответствии с термином "management accounting") как система, которая в рамках одной организации обеспечивает управленческий персонал информацией, используемой для планирования, управления и контроля за деятельностью организации.

Предметом управленческого учета является производственная деятельность организации в целом и его отдельных структурных подразделений (центров ответственности).

Объектами управленческого учета являются затраты организации и ее отдельных структурных подразделений - центров ответственности; результаты хозяйственной деятельности всей организации и центров ответственности; внутреннее ценообразование; бюджетирование и внутренняя отчетность.

Различные сочетания экономических, юридических, организационных и технико-технологических факторов определяют разнообразие форм организации управленческого учета (рис.1.1).

Рис.1.1

| Подсистема управленческого учёта | ||||||

| Признаки классификации подсистем управленческого учёта | ||||||

| Виды подсистем управленческого учёта |

| |||||

| Интегрированная (монистическая) | ||||||

| Форма связи управленческой и финансовой бухгалтерии | ||||||

| Автономная | ||||||

| ||||||

| Учёт прошлых (фактических) затрат | ||||||

| Оперативность учёта затрат | ||||||

| Нормативный метод (стандарт-кост) | ||||||

| ||||||

| Учёт полной себестоимости | ||||||

| Полнота учитываемых затрат | ||||||

| Учёт сокращённой себестоимости (директ-костинг) | ||||||

В практике управленческого учета на Западе существуют два варианта связи управленческой и финансовой бухгалтерии. Эта связь осуществляется при помощи контрольных счетов, какими являются счета расходов и доходов финансовой бухгалтерии. При наличии прямой корреспонденции счетов управленческой бухгалтерии с контрольными счетами имеет место интегрированная (монистическая) подсистема учета в организации. Если подсистема управленческого учета автономная, замкнутая, используются парные контрольные счета одного и того же наименования, т.е. отраженные, зеркальные счета, или счета-экраны.

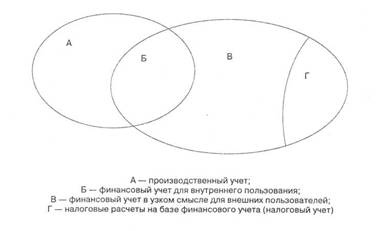

1.2 Сущность управленческого учетаУправление представляет собой процесс координации и регулирования деятельности для достижения поставленной цели. Эффективность управления хозяйственной деятельностью и формированием финансовых результатов организации в значительной мере зависит от информационного обеспечения: любая служба и работник управления для выполнения своих функций нуждаются в информации. Необходимо создание системы гибкой, достоверной и оперативной экономической информации, способной целостно удовлетворять запросы органов управления хозяйствующим субъектом. В этих условиях возрастает роль и значение бухгалтерского учета как поставщика наиболее всеобъемлющей и достоверной информации о хозяйственной деятельности организации.

При этом бухгалтерский учет как источник информации включает в себя две важнейшие информационные системы: внешнюю - в виде финансового учета и внутреннюю - в виде управленческого учета. Основанием для их разграничения является различие решаемых ими задач. Финансовый учет формирует информацию, необходимую для составления финансовой отчетности: данные о доходах и расходах организации в поэлементном разрезе, о размерах дебиторской и кредиторской задолженности, величине финансовых инвестиций, состоянии источников финансирования и т.д. Ведение финансового учета строго регламентировано и обязательно для каждого хозяйствующего субъекта, осуществляющего деятельность, в то время как решение вопроса о создании и функционировании системы управленческого учета находится в ведении администрации конкретной организации. Управленческий учет ведут по правилам, установленным самой организацией, учитывающим специфику ее деятельности, особенности решения тех или иных управленческих задач. Он охватывает все значимые участки деятельности организации, объединяя в единую систему планирование, учет и анализ затрат по видам, местам формирования и объектам калькулирования, нормативный учет на базе полной и сокращенной себестоимости, методы ее калькулирования, планирование, учет и анализ инвестиций. Каждая из составных частей системы должна предусматривать методику аналитической оценки полученной информации с точки зрения возможностей использования для управленческих целей.

Можно сказать, что в условиях рыночной экономики происходит интеграция методов управления в единую систему управленческого учета.

Управленческий учет по своему содержанию и назначению ориентирован на будущее. В то же время это и учет обстоятельств, которые могут измениться в течение планируемого периода. Цель управления реализуется в ожидаемых результатах хозяйствования. С помощью данных учета необходимо эти результаты предвидеть и обеспечить их достижение. Данные управленческого учета позволяют выявить области наибольшего риска, узкие места в деятельности организации, малоэффективные или убыточные виды продукции и способы их реализации. Они используются для определения наиболее выгодного для данных условий ассортимента продукции, цен их продажи, пределов скидок при разных условиях сбыта и платежа, для оценки эффективности дополнительных затрат и рациональности капитальных вложений.

Различия между финансовым и управленческим учетами, сгруппированные по ряду признаков, помогают лучше понять сущность последнего.

Похожие работы

... за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные затраты. 1.3 Доходы и расходы организации и их классификация В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [6] доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного ...

... и действенной (эффективной) системы управленческого учета на предприятии необходимо определить методологические и организационные основы организации учета. 1.2. Основные аспекты организации управленческого учёта Основные организационные аспекты бухгалтерского управленческого учета в национальной экономике не регламентируются законодательно, но строятся на основе юридических требований ...

... определенную взаимосвязь и различия. Предметом бухгалтерского управленческого учета является производственная деятельность предприятия в целом и его структурных подразделений. Основной целью бухгалтерского управленческого учета является калькулирование себестоимости, выполнение альтернативных расчетов по решению одной задачи. В бухгалтерском управленческом учете используются следующие методы: &# ...

... . Дело в том, что управленческий учет в той или иной степени присутствует на каждом предприятии [19]. 2. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ ЗАТРАТ И ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЖИВОТНОВОДСТВА (на примере свиноводства). 2.1 Значение и задачи учета затрат и выхода продукции в животноводстве Животноводство в зависимости от видов выращиваемых животных имеет ряд самостоятельных отраслей: ...

0 комментариев