Навигация

Ответственность за правильность ведения учета

212452

знака

20

таблиц

6

изображений

11. Ответственность за правильность ведения учета.

Законодательством предусмотрена ответственность за нарушение методологии финансового учета. В случае выявления фактов искажения информации, предоставленной в финансовой отчетности, организация может понести определенные санкции со стороны представителей органов государственной власти, акционеров, кредиторов и других.

Так как ведение управленческого учета не регламентировано законодательно, то ответственность за правильность его ведения также не предусмотрена. Другими словами, причиной привлечения к ответственности могут стать только сами управленческие решения, а не какие-либо данные учета.

В рамках системы управленческого учета должны определяться задачи планирования pi распределения ресурсов, а также доведения до сотрудников различных уровней стратегических планов организации. То есть, управленческий учет должен строиться таким образом, чтобы общие задачи, стоящие перед управленческой системой организации, распределялись между разными уровнями управления, где каждый менеджер несет свою долю ответственности за решение определенной части указанных задач. В то же время учетная система должна обеспечивать сопряженность и взаимосвязь различных информационных потоков как основу для взаимодействия всех функций управления. Наличие четко выработанных планов и графиков решения задач по времени позволяют изменять ход дел и определять, когда случаются отклонения от планируемого хода работ.

Можно выделить следующие основные требования к управленческому учету:

направленность на достижение поставленной цели предпринимательства;

обеспечение альтернативных вариантов решения постав ленной задачи;

участие в выборе оптимального варианта и в расчетах нормативных параметров его исполнения;

ориентация на выявление отклонений от заданных параметров исполнения;

интерпретация выявленных отклонений, их анализ и выработка корректирующих воздействий.

В качестве объектов управленческого учета выступают: с одной стороны - материальные, трудовые и финансовые ресурсы организации, с другой - непосредственно совокупность хозяйственных процессов и их результаты, составляющие финансово-хозяйственную деятельность организации.

Объекты управленческого учета находят свое отражение в информационной системе организации посредством определенных приемов и способов, которые вместе образуют метод управленческого учета.

К специфическим способам управленческого учета относят: планирование, нормирование, бюджетирование, анализ отклонений, систему контрольных счетов и некоторые другие.

Планирование - процесс принятия решений, в рамках которого анализируется информация о прошлой финансовой и производственной деятельности хозяйствующего субъекта, оцениваются потенциальные ресурсы и разрабатываются цели организации на перспективу, а также приоритетность решения задач для их достижения.

Нормирование - процесс научнообоснованного расчета оптимальных норм и нормативов, направленный на обеспечение эффективного использования всех видов ресурсов.

Бюджетирование - процесс разработки и составления бюджетов в соответствии с целями хозяйственной и финансовой деятельности организации.

Анализ отклонений фактических размеров затрат и полученных финансовых результатов от запланированных показателей производится на основе выявления причин, вызвавших эти отклонения.

Контрольные счета - итоговые счета, выступающие связующим звеном между финансовым и управленческим учетом. Записи на этих счетах производятся по итоговым суммам операций за отчетный период, систематизированным по определенному признаку в накопительной ведомости.

Тесты

1. Управленческий учет для организаций:

а) обязателен;

б) не обязателен;

в) не обязателен, но желателен.

2. Управленческий учет:

а) охватывает всю деятельность организации;

б) используется для измерения затрат и результатов деятельности;

в) включает все, что считается полезным для организации, в том числе бухгалтерский учет.

3. Управленческий учет представляет собой подсистему:

а) финансового учета;

б) оперативного учета;

в) бухгалтерского учета.

4. Основная цель управленческого учета состоит в предоставлении информации:

а) государственным органам;

б) внутренним пользователям;

в) внешним пользователям.

5. Управленческий учет:

а) носит оперативный характер;

б) ретроспективен;

в) в первую очередь направлен на будущее.

1.3 Функции учета в системе управления хозяйствующим субъектом

Введение управленческого учета в практику работы организации направлено, в первую очередь, на обеспечение менеджеров предприятия полной и достоверной информацией, необходимой для контроля за хозяйственной деятельностью и принятия решений по результатам этой деятельности. Если внешнюю финансовую отчетность составляют по всему хозяйствующему субъекту, и в ней находят отражение факты хозяйственной жизни, которые уже имели место, то управленческий учет включает в себя также информацию о деятельности отдельных подразделений организации, себестоимости реализации различных видов и групп товаров, уровнях прямых и косвенных расходов, затратах по видам, местам возникновения, а также в части переменных и постоянных затрат. В то же время управленческий учет является неотъемлемым атрибутом системы управления организацией в рыночной экономике. В целом, управленческий учет в отличие от финансового - учет не фактической величины имущества, затрат и доходов, состояния расчетов и обязательств, а учет факторов, обстоятельств и условий, влияющих на производственно-хозяйственную и финансовую деятельность организаций. Он призван дать информацию для принятия решений по управлению экономикой хозяйствующего субъекта и проверить эффективность выполнения принятых решений. Таким образом, управленческий учет выполняет задачи оперативного управления результатами финансово-хозяйственной деятельности и ликвидностью организации, тем самым обеспечивая само ее существование на рынке. В ходе процесса управления реализуется стратегия функционирования и развития организации, полученные результаты сверяются с заданными целями, отклонения анализируются, принимаются соответствующие решения по устранению недостатков.

Организация управленческого учета должна обеспечивать распределение общих задач, стоящих перед управленческим аппаратом хозяйствующего субъекта, между всеми уровнями управления таким образом, чтобы каждый менеджер нес свою долю ответственности за решение определенной части указанных задач. Одновременно учетная система должна обеспечивать сопряженность и взаимосвязь различных информационных потоков как основу для взаимодействия всех функций управления.

Можно выделить следующие основные функции управленческого учета в организации, работающей в условиях рыночной экономики:

формирование достоверной и оперативной информации о внутрихозяйственных процессах и результатах деятельности и предоставление этой информации руководству организации путем составления внутренней управленческой отчетности;

стратегическое и тактическое планирование финансово-хозяйственной деятельности организации;

формирование целевых потоков информации, направленных на решение конкретных задач управления;

контроль за наличием и эффективностью использования материальных, трудовых и финансовых ресурсов;

выявление, анализ отклонений от установленных норм, стандартов и смет и корректировка управляющих воздействий на ход производства и реализации продукции;

измерение и оценка результатов финансово-хозяйственной деятельности организации в целом и в разрезе структурных подразделений, выявление степени рентабельности отдельных видов продукции, секторов и сегментов рынка;

формирование информации, служащей средством внутренней коммуникационной связи между уровнями управления и структурными подразделениями организации;

выявление резервов повышения эффективности деятельности хозяйствующего субъекта.

Кратко охарактеризуем приведенные функции.

Формирование достоверной и оперативной информации о внутрихозяйственных процессах и результатах деятельности и предоставление этой информации руководству организации путем составления внутренней управленческой отчетности

Финансово-хозяйственная деятельность организации в рамках управленческого учета находит отражение в отчетности, формируемой по структурным подразделениям, центрам ответственности, видам или группам продукции, статьям бюджета.

Кроме того, составляется отчетность целостно по организации с обобщением результатов работы хозяйствующего субъекта за определенный отчетный период.

Конкретное содержание, формы и виды внутренней управленческой отчетности зависят от организационной структуры организации, видов производственных процессов, целевой направленности и других факторов. Так, в случае, если хозяйственная деятельность организации включает несколько направлений, в системе управленческого учета должны формироваться отчеты по каждому из них.

Стратегическое и тактическое планирование финансово-хозяйственной деятельности организации

Планирование может быть как долгосрочным (стратегическим), так и краткосрочным (тактическим).

Долгосрочное планирование рассматривает деятельность организации на период от 3-5 лет и более. В его рамках разрабатывается стратегия развития организации на перспективу: возможные объекты капиталовложений, увеличение производственных мощностей, завоевание рынков сбыта и т.д.

Управленческий учет предоставляет информацию для принятия решений на долгосрочную перспективу по таким вопросам, как: какие виды продукции более выгодны для производства и продажи, как строить ценовую политику, какова предполагаемая рентабельность капиталовложений в тот или иной объект (рациональность инвестиций) и другим.

Краткосрочное планирование (сроком до одного года) предполагает разработку бюджетов и смет в целом по организации, а также в разрезе его структурных подразделений с разбивкой по кварталам, месяцам, дням.

В рамках управленческого учета устанавливается процедура формирования бюджетов, координируется разработка краткосрочных планов всеми подразделениями организации.

Формирование целевых потоков информации, направленных на решение конкретных задач управления

Вся информация, необходимая для управления, должна быть систематизирована по определенным признакам. Помимо общих направлений сбора и интерпретации информации, в управленческом учете необходимо также формировать целевые потоки информации, собранной и систематизированной по конкретным управленческим решениям. Так, например, при выработке управленческого решения по производству того или иного продукта собирается информация о возможных затратах на производство и реализацию - полных и переменных, спросе на данный продукт на рынке, средних ценах на необходимые сырье и материалы, суммах покрытия на единицу изделия и т.д. При принятии решения об изготовлении полуфабрикатов для нужд собственного производства исследуется информация о ценах на Данные полуфабрикаты на рынке, полноте использования производственных мощностей на момент принятия решения, переменной себестоимости.

Контроль за наличием и эффективностью использования материальных, трудовых и финансовых ресурсов

Менеджеры любой организации при выработке стратегии и политики управления руководствуются данными учета затрат, отражающего использование хозяйствующим субъектом всех видов ресурсов в процессе деятельности. В связи с этим затраты являются одним из основных объектов управленческого учета. Особое внимание системы управленческого учета направлено на отражение динамики поведения затрат различных ресурсов в зависимости от таких факторов, как увеличение или уменьшение объемов сбыта, изменение ассортимента продукции и других. Кроме того, большое внимание уделяется учету затрат по центрам ответственности.

В целях осуществления контроля за использованием всех видов ресурсов организации производится оперативный анализ деятельности каждого центра ответственности, на основе которого выделяются "узкие" места в производстве и реализации. Полученная информация предоставляется линейным менеджерам для принятия своевременных управленческих решений.

Выявление, анализ отклонений от установленных норм, стандартов и смет и корректировка управляющих воздействий на ход производства и реализации продукции

В управленческом учете большое внимание уделяется регистрации отклонений фактических показателей работы от плановых или нормативных. При этом используется метод факторного анализа, т.е. разделение всех возникших отклонений по причинам, вызвавшим их появление.

Планы организации не всегда являются строго заданным эталоном деятельности. При отклонении фактических результатов от намеченных они могут уточняться либо пересматриваться, если предварительный анализ показывает недостижимость каких-то показателей. Данный способ управления называется управлением по отклонениям. После уточнения показателей принимаются меры корректирующего действия по приведению фактических результатов в соответствие с запланированными. Таким образом обеспечивается динамичность и гибкость управленческого процесса.

Измерение и оценка результатов финансово-хозяйственной деятельности организации в целом и в разрезе структурных подразделений, выявление степени рентабельности отдельных видов продукции, секторов и сегментов рынка

Методы калькулирования себестоимости продукции и определения финансового результата зависят от вида и отраслевой принадлежности организации, технологии производства и других факторов. При этом известно, что финансовый результат деятельности организации складывается из различных составляющих: доходов от производства и реализации продукции, от сдачи имущества в аренду, от продажи неиспользуемых хозяйственных средств, процентов по вкладам в ценные бумаги других организаций. Так в случае, когда организация выпускает несколько видов продукции, положительный результат от производства и продажи одних продуктов может затушевываться убытком от других. Это же касается и деятельности подразделений организации. Так, неоправданные задержки в работе одного подразделения могут вызвать вынужденные простои в других. Исходя из этого важно, помимо измерения и оценки общих результатов по организации, формировать информацию отдельно по каждому направлению.

Формирование информации, служащей средством внутренней коммуникационной связи между уровнями Управления и структурными подразделениями организации

С помощью информации, формируемой в управленческом учете, а также разработки бюджетов и смет для разных уровней управления производится четкая координация действий менеджеров по систематизации задач, стоящих перед организацией, и достижение конечных целей предпринимательства. Другими словами, в рамках организованной иерархической управленческой лестницы осуществляется постоянный обмен информацией между всеми уровнями управления. Таким образом обеспечивается действие принципа линейного управления.

Выявление резервов повышения эффективности деятельности организации

Управленческий учет организации ориентирован, в первую очередь, на будущее. Его целью является формирование информации, которая позволила бы принимать управленческие решения, обеспечивающие не только получение высоких результатов в отчетном периоде, но и стабильное развитие организации в будущем. Таким образом, необходима разработка мероприятий по повышению эффективности финансово-хозяйственной деятельности организации как с точки зрения более рационального использования ресурсов, так и в части расширения рынков сбыта, освоения новых производств и т.д. Для информационного обеспечения и оценки эффекта от данных мероприятий в управленческом учете используется ряд методов. Так, широко используемый в управленческом учете анализ "затраты-объем-прибыль" дает возможность проследить взаимосвязь между такими характеристиками, как затраты, объем и прибыль, т.е. определить влияние, которое оказывают изменения в затратах, цене товара, объеме его производства и номенклатуре выпускаемых товаров на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе.

Тесты

1. Основной функцией бухгалтерского управленческого учета является:

а) формирование целевых потоков информации, направленных на решение конкретных задач управления;

б) учет затрат и составление точных калькуляций;

в) планирование прибыли и будущих капиталовложений.

2. Организация управленческого учета предполагает обязательное формирование информации:

а) по местам возникновения;

б) по видам деятельности;

в) по заказам и изделиям.

3. Группировка затрат по местам возникновения необходима:

а) для контроля затрат производства и сбыта;

б) для более точного вычисления себестоимости продукции;

в) для повышения ответственности менеджеров всех уровней за конечные результаты работы.

4. Действующий план счетов бухгалтерского учета:

а) позволяет использовать его в управленческом учете;

б) в управленческом учете неприменим;

в) применим в управленческом учете после детализации счетов 30-39.

5. Организация управленческого учета направлена на информационное обеспечение:

а) стратегического планирования;

б) тактического планирования;

в) только оперативной управленческой деятельности.

Глава 2. Анализ производственных затрат для оценки себестоимости продукции и определении прибыли

2.1 Учет материалов

2.1.1 Оценка материалов при поступлении

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение материально-производственных запасов могут быть:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- таможенные пошлины и иные платежи;

- не возмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

- затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов, затраты по содержанию заготовительно-складского аппарата организации, затраты на услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену на запасы, установленную договором, затраты по оплате процентов по кредитам и тому подобные затраты. В состав данных затрат организации могут также относить' и затраты по оплате процентов по заемным средствам, если они' связаны с приобретением запасов и произведены до даты оприходование материально-производственных запасов на складах организации, а также иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях, включают в себя затраты организации по доработке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг.

Фактическая себестоимость материально-производственных запасов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материально-производственных запасов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату оприходование.

Фактическая себестоимость материально-производственных запасов, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, определяется исходя из стоимости товаров (ценностей), переданных или подлежащих передаче организацией. Стоимость товаров (ценностей), переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению.

Материально-производственные запасы, на которые цена в течение года снизилась либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной стоимости заготовления (приобретения) с отнесением разницы в ценах на финансовые результаты организации.

Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому Учету на забалансовые счета в оценке, предусмотренной в договоре.

Оценка материально-производственных запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату принятия к бухгалтерскому учету организацией запасов по договору.

Материалы в бухгалтерии учитываются по фактической стоимости. Это позволяет в дальнейшем, при списании материалов на производство, правильно формировать себестоимость продукции в части материальных затрат.

Вместе с тем при значительной номенклатуре материалов и множестве поставщиков процесс определения фактической себестоимости единицы материала по каждому номенклатурному номеру очень трудоемок.

Эти обстоятельства обусловливают применение на практике соответствующих методов оценки материалов. Одним из них является метод оценки по покупным ценам.

В качестве покупных цен используются свободные цены или государственные регулируемые оптовые цены. Данный метод целесообразно использовать, когда цена на материалы стабильна в течение длительного периода времени. Фактическая себестоимость материалов складывается в конце месяца из покупных цени и транспортно-заготовительных расходов.

К транспортно-заготовительным расходам относятся следующие виды затрат:

оплата таможенных пошлин и налогов на импорт;

провозная плата (железнодорожный тариф) при доставке материалов;

расходы по оформлению товарных и платежных документов;

расходы по разгрузке материалов на складах предприятия;

расходы по содержанию специальных заготовительных контор в местах заготовки материалов;

потери от недостачи сырья и материалов в пути (в преде - лах норм естественной убыли);

фактические расходы по командировкам, связанным с за-готовкой материалов.

Необходимо иметь ввиду, что расходы по содержанию складов и службы снабжения предприятия относятся на общехозяйственные расходы и не входят в фактическую себестоимость материалов.

Транспортно-заготовительные расходы определяются как в абсолютной сумме, так и в процентах к учетной (покупной) стоимости материалов. Это позволяет, в конечном итоге, списывать на затраты конкретные виды материалов по их фактической себестоимости.

Процент транспортно-заготовительных расходов рассчитывается по следующей формуле:

![]()

где К - отношение транспортно-заготовительных расходов к покупной стоимости материалов на конец отчетного периода (в процентах); ТЗРН - сумма транспортно-заготовительных расходов на начало периода; ТЗРОТЧ п - сумма транспортно-заготовительных расходов за отчетный период; Мн - стоимость материалов на начало отчетного периода по покупным ценам; Мотч п - стоимость материалов, поступивших за отчетный период, в покупных ценах.

За основу формирования планово-учетных цен берется, как правило, плановая себестоимость заготовления материалов. В зависимости от точности расчета и реальной экономической ситуации планово-учетные цены могут отклоняться от фактической себестоимости материалов в ту или иную сторону. Но в любом случае на затраты производства материалы будут списаны по фактической себестоимости.

С этой целью рассчитывается процент отклонения фактической стоимости материалов от планово-учетной стоимости. Для этого делается аналогичный расчет процента отклонений, как и при первом методе. Отличие заключается только в том, что транспортно-заготовительные расходы являются всегда положи - тельной величиной, а сумма отклонений при втором варианте может быть как положительной, так и отрицательной.

Таким образом, суть учета материалов при использовании планово-расчетных цен сводится к следующему. Аналитический учет материалов по номенклатурным номерам осуществляется с использованием планово-расчетных цен, с помощью которых про - изводится таксировка поступающих материалов в учетных регистрах. В конце отчетного периода по данным синтетического учета материалов определяется их фактическая себестоимость и про - цент отклонения от планово-расчетных цен. На основании рассчитанного процента производится корректировка стоимости списанных материалов по соответствующим направлениям.

2.1.2 Определение стоимости отпускаемых материалов

Колебания в стоимости одного и того же материала вызывают скачки в себестоимости производимой продукции. Поэтому возникает задача обоснованного списания материалов на себестоимость различных изделий. В настоящее время существует не - сколько способов списания, каждый из которых имеет свои достоинства и недостатки.

К таким методам относятся следующие способы оценки производственных запасов:

- по себестоимости каждой единицы; - по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

- по себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО).

Применение одного из методов по виду (группе) запасов производится в течение отчетного года.

Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

Материально-производственные запасы могут оцениваться организацией по средней себестоимости, которая определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце.

Оценка материально-производственных запасов может производиться по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО). Оценка запав сов методом ФИФО основана на допущении, что материальные ресурсы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. ресурсы, первыми поступающие в производство (в торговле - в продажу должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начал месяца. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости продажи продукции (работ, ус луг) учитывается себестоимость ранних по времени приобретений.

Оценка материально-производственных запасов может производиться организацией по себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО). Оценка запасов методом ЛИФО основана на допущении, что ресурсы, первыми поступающие в производство (продажу), должны быт оценены по себестоимости последних в последовательности приобретения. При применении этого метода оценка материальных ресурсов находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости продажи продукции (работ, услуг) учитывается себе стоимость поздних по времени приобретения.

Фактическая себестоимость материалов может иметь различный значения в зависимости от выбранного предприятием метода оценке

Пример.

В течение квартала, закончившегося 31.03. предприятие закупило 200 л жидкости.

1.02 - 100 л по 1000 р. за литр; 1.03-100 л по 2000 р. за литр.30.03 отпущено на выполнение заказа 100 л по 4000 р. за литр.

Таблица.

| Выручка | Средняя стоимость | Конечный запас | Прибыль | |

| ФИФО | 400 | 100 | 200 | 300 |

| ЛИФО | 400 | 200 | 100 | 200 |

| Средняя себестоимость | 400 | 150 | 150 | 250 |

Из примера видно, что метод ФИФО ведет к расчету более низкой себестоимости реализованной продукции, следовательно - к более высокой прибыли.

Оценка конечного запаса сырья будет рассчитана по самым высоким ценам.

При использовании метода ЛИФО в затраты включаются более высокие цены, это приводит к более высокой себестоимости реализованной продукции и к более низкой прибыли.

При использовании метода средней цены себестоимость реализованной продукции и оценка конечного запаса будет между значениями, полученными по ЛИФО и ФИФО.

Рассмотрим наиболее подходящий метод оценки запаса для принятия управленческих решений. Нас будут больше интересовать будущие расходы на сырье. Использование материалов приводит к тому, что их необходимо возмещать. Расходы на материалы будущего периода будем называть затратами замещения. Исчисление прибыли будет точнее если затраты будут учитываться по цене замещения.

Пример.

Частное лицо открывая дело имеет наличными 1 000 000 р. Он использует эти деньги на закупку 1000 ед. материалов по Цене 1000 р. за 1 ед. Через полгода он продает 1000 ед. за 1 200 000 р. Цена единицы запаса на эту дату составляет 1500 р.

Из примера можно сделать вывод, предприниматель имеет прибыль в 200 000 рублей, но его капитал не увеличился, по существу он уменьшился, так как в начале его капитал составлял

1000 ед. материалов, а в середине года - 800 ед. материалов. Поэтому для руководства предприятия нужны промежуточные отчеты прибылях и убытках, в которых себестоимость реализованной продукции рассчитывается на основе оценки отпускаемых материалов по стоимости их замещения.

А теперь рассмотрим, какой метод оценки материалов наиболее приемлем для принятия управленческих решений.

Пример.

Предприниматель открыл дело, имея 1 500 000 р., в тот же день он закупил 500 ед. запаса по 1000 р. каждая, и еще 500 ед.1.07. по 2000 р. каждая.31.12. он продает 500 ед. по 2400 р. Стоимость запаса замещения на эту дату - 2400 р.

Рассчитаем величину прибыли согласно каждому методу:

| Средняя цена | 1500000 | 450 |

| ЛИФО | 1500000 | 200 |

| ФИФО | 1500000 | 700 |

Из примера видно, что метод ЛИФО обеспечивает наибольшее приближение к затратам замещения. Разница между затратами замещения и затратами, исчисленными согласно каждому методу оценки материалов, зависит от скорости оборачиваемости материалов. Чем больше эта скорость, тем короче этот период от приобретения сырья до сбыта и, следовательно, тем ближе затраты. прошлого периода к затратам замещения. Когда скорость оборачиваемости запасов высока, цены остаются достаточно стабильными. Метод ФИФО обеспечивает удовлетворительное приближение. Если скорость оборачиваемости невысока и цены не стабильны, то нужно отдать предпочтение методу ЛИФО.

Организация может применять в течение отчетного года как элемент учетной политики один метод оценки по каждому отдельному виду (группе) материально-производственных запасов.

Кроме этих методов в международной практике используются и другие, например:

- метод ХИФО (HIFO - higest in, first out): вошедший по наивысшей стоимости выходит первым;

- метод ЛОФО (LOFO - lowest in, first out): вошедший по наименьшей стоимости выходит первым;

- метод КИФО (KIFO - kousern in, first out): при составлении баланса концерна в первую очередь учитываются внутриконцерновые поставки.

В зависимости от применяемых методов себестоимость материалов, отпущенных в производство, и себестоимость остатка запасов на конец месяца в бухгалтерском учете будут различными, отличаясь от общих фактических затрат на приобретение материалов. Это повлияет на уровень рентабельности реализуемой готовой продукции и, в конечном счете, на рентабельность предприятия, а также величину прибыли, облагаемой налогом.

2.1.3 Определение оптимального размера заказываемой партии

Создание запасов всегда сопряжено с расходами. Вложения в запасы - это крупные средства предприятий и ими необходимо эффективно управлять, чтобы они не были неоправданно большими. К издержкам на приобретение и содержание материальных ресурсов относятся затраты на хранение и затраты на приобретение запасов. К затратам на хранение относятся: вложенные финансовые средства; расходы на складское хранение материалов, которые, в свою очередь, включают в себя: расходы на содержание складских помещений и эксплуатацию складского оборудования, расходы на оплату труда складского персонала; расходы, связанные с потерей качественных характеристик материалов; расходы на подработку, подсортировку материалов.

Средства, вложенные в запасы, являются вмененными издержкам.

От них зависит величина прибыли, которая могла бы быть получена, если бы средства1 не были вложены в запасы. Вмененными издержками являются только те, которые меняются в зависимости от размера закупленной партии.

К затратам на приобретение материалов относят:

- расходы на подготовку и оформление заказа;

- расходы на доставку;

- оплату труда персонала, занимающегося закупкой;

- канцелярские расходы.

Наличие запасов - это расходы. Однако отсутствие запасов - это тоже расходы, только выраженные в форме разнообразных потерь. К основным видам потерь, связанных с отсутствием запасов, относят:

- потери от простоя производства;

- потери от отсутствия товара на складе в момент предъявления спроса;

- потери от закупки мелких партий товаров по более высоким ценам и др.

Несмотря на то, что содержание запасов сопряжено с определенными затратами, предприятия вынуждены их создавать, так как отсутствие запасов может привести к еще большей потери прибыли.

Рациональное управление запасами позволяет обеспечить бесперебойность производственного процесса при минимальных расходах на содержание запасов.

Перечислим основные мотивы, которыми руководствуются предприятия, создавая материальные запасы:

- возможность колебания спроса. Спрос на товар подвержен Колебаниям, которые не всегда можно точно предугадать. Поэтому, если не иметь достаточного страхового запаса, не исключена ситуация, когда платежеспособный спрос не будет удовлетворен;

- сезонные колебания спроса некоторых видов товаров;

- скидки за покупку крупной партии товаров также могут стать причиной создания запасов;

Процесс оформления и доставки каждого нового заказа сопровождается рядом издержек:

- издержки административного характера, связанные с поиском поставщика, проведение переговоров с ним, командировками, междугородними переговорами и тому подобное;

- издержки на транспортировку заказа.

Снизить эти затраты можно, сократив количество заказов, что равносильно увеличению объема заказываемой партии, и, соответственно, повышению размера запаса. Создавая запасы, предприятие сталкивается с двумя основными проблемами:

- оно должно обеспечить наличие запасов, достаточных для производства продукции;

- оно должно избегать излишних запасов. Если предприятие закупает большое количество материальных запасов, то уменьшается стоимость выполнения заказа. Однако в этом случае предприятие должно нести значительные расходы на хранение. При приобретении небольших количеств материальных запасов уменьшаются инвестиции в запасы, но при этом увеличивается частота закупок, что ведет к увеличению расходов на выполнение заказа. При определении оптимального уровня заказа необходимо решить две проблемы: снижение стоимости хранения больших партий материалов и снизить стоимость выполнения заказа.

Пример.

Предприятие покупает материалы по цене 90 рублей за единицу. Общая годовая потребность в этом сырье 40 000 единиц. Другие расходы на хранение 1 единицы материалов - 1 р. Издержки по хранению 10% т.е. составляют 9 р. Следовательно, стоимость хранения одной единицы материалов - 10 р. Расходы на транспортировку 20 р.

Определим оптимальный размер заказа

| Размер заказа (ед) | 100 | 200 | 300 | 400 | 500 | 600 | 800 | 10000 |

| Средний запас (ед) | 50 | 100 | 150 | 200 | 250 | 300 | 400 | 5000 |

| Количество заказов на поставку | 400 | 200 | 133 | 100 | 80 | 67 | 50 | 4 |

| Годовая стоимость хранения (руб) | 500 | 1000 | 1500 | 2000 | 2500 | 3000 | 4000 | 50000 |

| Годовая стоимость выполнения заказа | 8000 | 4000 | 2660 | 2000 | 1600 | 1340 | 1000 | 80 |

| Совокупные расходы | 8500 | 5000 | 4160 | 4000 | 4100 | 4340 | 5000 | 50080 |

Если во время получения заказа нет запасов и полученные единицы товарно-материальных ценностей используются равномерно, то средним запасом будет половина заказанного количества.

Количество заказов на поставку определяют делением необходимого годового количества в 40000 ед. на размер заказа.

Годовую стоимость хранения находят как произведение среднего запаса на стоимость хранения одной единицы материала.

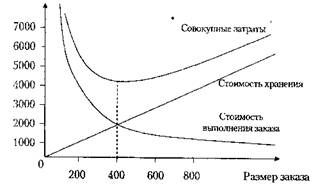

Из таблицы видно, наиболее выгоден заказ на 400 единиц. При таком количестве материалов совокупные ежегодные затраты минимальны.

Графический метод.

Расходы на хранение и транспортировку

Рис.3.1 Зависимость суммы расходов на транспортировку и расходов на хранение от размера заказа

По графику видно, что если размер заказа растет, стоимость хранения тоже увеличивается. Стоимость выполнения заказа уменьшается по мере роста размеров закупаемых партий. Линия совокупных затрат находится в минимуме для заказа в 400 единиц и проходит через точку пересечения кривых стоимости выполнения заказа и стоимости хранения запасов. Следовательно, наиболее экономичен размер заказа в точке, где стоимость хранения равна стоимости выполнения заказа.

Расчет по формуле.

Размер одной заказываемой и доставляемой партии S. Допустим, что стоимость хранения одной единицы запаса постоянна.

Тогда средняя величина запаса составит S/2. Общая стоимость

хранения за период будет равна среднему запасу, умноженному

на стоимость хранения единицы запаса (М):

![]()

Размер транспортно-заготовительных расходов за период Т оп-ределится умножением количества заказов за этот период на величину расходов, связанных с размещением доставки одного заказа.

Q

C трасп. = K * - ,

S

Где K – расходы на транспортировку одного заказа; Q\S – количество завозов за период времени.

Выполнив ряд преобразований, найдем по формуле оптимальный размер единовременно доставляемой партии (Sопт), при котором величина суммарных затрат на хранение и завоз будет минимальной:

SQ

Cобщ = M * - - - + K * - ---

2 S

Минимум Cобщ имеет в точке, в которой ее первая производная S равна нулю, а вторая производная – больше нуля. Найдем первую производную:

M Q

Cобщ = - - - K * - ---

2 S2

Найдем значение S, обращающее производную целевой функции в ноль:

M Q

- - - K * - - - = 0

Похожие работы

... за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные затраты. 1.3 Доходы и расходы организации и их классификация В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [6] доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного ...

... и действенной (эффективной) системы управленческого учета на предприятии необходимо определить методологические и организационные основы организации учета. 1.2. Основные аспекты организации управленческого учёта Основные организационные аспекты бухгалтерского управленческого учета в национальной экономике не регламентируются законодательно, но строятся на основе юридических требований ...

... определенную взаимосвязь и различия. Предметом бухгалтерского управленческого учета является производственная деятельность предприятия в целом и его структурных подразделений. Основной целью бухгалтерского управленческого учета является калькулирование себестоимости, выполнение альтернативных расчетов по решению одной задачи. В бухгалтерском управленческом учете используются следующие методы: &# ...

... . Дело в том, что управленческий учет в той или иной степени присутствует на каждом предприятии [19]. 2. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ ЗАТРАТ И ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЖИВОТНОВОДСТВА (на примере свиноводства). 2.1 Значение и задачи учета затрат и выхода продукции в животноводстве Животноводство в зависимости от видов выращиваемых животных имеет ряд самостоятельных отраслей: ...

0 комментариев