Визначення бухгалтерського балансу. Історія виникнення та розвитку

Характеристика балансу, як основної форми фінансової звітності та види балансу

Структура балансу

Порядок складання балансу і зміст його статей

Мета, значення та завдання аудиту фінансової звітності

Методика проведення аудиту балансу за Міжнародними стандартами аудиту

Використання результатів аналізу в аудиті балансу

Навигация

Використання результатів аналізу в аудиті балансу

Бухгалтерський баланс: економічний зміст, методика складання, аудит та аналіз основних показників

240541

знак

27

таблиц

0

изображений

3.3 Використання результатів аналізу в аудиті балансу

Надаючи аудиторські послуги, аудитори повинні спиратися на широкий спектр прийомів і методів економічного аналізу. Під аналізом в економічній літературі розуміють оцінку облікової та іншої інформації за допомогою вивчення існуючих зв’язків і взаємозв’язків між показниками.

Метою економічного аналізу в аудиті є визначення суті і змісту ділової активності клієнта, оцінка фінансово-господарських перспектив його функціонування в майбутньому.

Аудитор знайомиться зі змістом діяльності клієнта і його взаємовідносинами з партнерами, аналізує застосування в аудиті облікових і звітних даних нинішнього року та перевірену інформацію минулих років. Оцінка фінансово-господарських перспектив замовником інколи виявляє деякі фінансові труднощі, які можуть виникнути під час проведення аудиту підприємства, зокрема, якщо коефіцієнт відношення довгострокового боргу до власного капіталу вищий, ніж звичайний, а коефіцієнт прибутку на загальну суму активів нижчий середнього, то це свідчить про високий ризик фінансової нестабільності в замовника-підприємства.

Під час аудиту використовують такі методи аналізу: прочитування зовнішньої звітності; галузевий порівняльний аналіз; порівняльний аналіз облікових і звітних даних за кілька періодів; обчислення індексів; балансове пов’язування; порівняльний аналіз фактичних даних клієнта з розрахунками самого аудитора; коефіцієнтний аналіз та ін. [26, с. 96].

Складовою частиною аудиту фінансової звітності є аналіз фінансового стану, у процесі якого слід дати оцінку фінансової стійкості й платоспроможності, зокрема розрахувати коефіцієнти і показники ліквідності й фінансової активності [27, с. 40].

Аналітичні процедури використовуються в аудиті для оцінки фінансової інформації шляхом вивчення і зіставлення співвідношень між фінансовими і не фінансовими показниками. Виконання аналітичних процедур складається з наступних дій [21, с. 430]:

- постановка мети. Метою є виявлення наявності чи відсутності незвичайних коливань;

- планування тестів. Тести передбачають: порівняння даних клієнта і даних галузі, порівняння даних клієнта за поточний і попередні періоди, порівняння фактичних даних з очікуваними результатами і т.ін.;

- тестування;

- аналіз результатів і формування висновків.

Виходячи з поставлених цілей, формулюються завдання:

- попередній огляд балансу і аналіз його ліквідності;

- характеристика майна підприємства: основних засобів, оборотних коштів і їхньої оборотності;

- характеристика джерел коштів підприємства: власних і позикових;

- оцінка фінансової стійкості;

- розрахунок коефіцієнтів ліквідності;

- аналіз прибутку і рентабельності;

- розробка заходів щодо поліпшення фінансово-господарської діяльності.

Для проведення аналізу застосовують наступні методи:

- горизонтальний і вертикальний аналіз;

- аналіз коефіцієнтів (відносних показників);

- порівняльний аналіз.

Зміст і основна ціль фінансового аналізу, який застосовується аудиторами – це оцінка фінансового стану і виявлення можливостей підвищення ефективності діяльності підприємства. Застосовуються два види фінансового аналізу – внутрішній і зовнішній. Внутрішній аналіз проводиться працівниками підприємства. Зовнішній аналіз здійснюється аналітиками, які є сторонніми особами для підприємства, у тому числі аудиторами.

Аналіз фінансового стану підприємства переслідує декілька цілей:

- визначення фінансового стану;

- виявлення змін фінансового стану в просторовому та часовому розрізі;

- виявлення основних факторів, що викликають зміни у фінансовому стані;

- прогноз основних тенденцій фінансового стану підприємства.

Ці цілі досягаються а допомогою аналітичних методів і прийомів.

Існують кілька класифікацій методів фінансового аналізу. Практика фінансового аналізу виробила основні правила читання (методику аналізу) фінансових звітів. Серед них можна виділити основні:

Горизонтальний аналіз (часовий) – порівняння кожної статті звітності з попереднім періодом.

Вертикальний (структурний) – визначення структури підсумкових фінансових показників, з виявленням впливу кожної статті звітності на результат в цілому.

Трендовий аналіз – порівняння кожної статті звітності з рядом попередніх періодів і визначення тренда, тобто основної тенденції динаміка показника. За допомогою тренда ведеться перспективний (прогнозний) аналіз.

Аналіз відношень показників (коефіцієнтів) – розрахунок відношень між окремим статтями звіту чи статтями різних форм звітності за окремими показниками, визначення взаємозв’язку показників.

Порівняльний аналіз – внутрішньогосподарський аналіз зведеної звітності за окремими показниками підприємства, підрозділів, міжгосподарський аналіз показників даного підприємства у порівнянні з показниками конкурентів, середньо галузевими і середніми господарськими даними і т.ін.

Програма поглибленого аналізу фінансово-господарської діяльності підприємства охоплює такі етапи:

1. Попередній огляд економічного і фінансового стану суб’єкта господарювання:

- характеристика загальної спрямованості фінансово-господарської діяльності;

- виявлення «хворих» статей звітності.

2. Оцінка і аналіз економічного потенціалу підприємства:

- оцінка майнового стану;

- вертикальний аналіз балансу;

- горизонтальний аналіз балансу;

- аналіз якісних зрушень у майновому стані;

- оцінка фінансового стану;

- оцінка ліквідності;

- оцінка фінансової стійкості.

3. Оцінка і аналіз результативності фінансово-господарської діяльності підприємства:

- оцінка основної діяльності;

- аналіз рентабельності;

- оцінка стану на ринку цінних паперів.

Документування процесу аудиту фінансового стану здійснюється за допомогою робочих документів аудитора.

Аналіз фінансового стану підприємства розпочинають оцінкою структури майна, яке знаходиться в розпорядженні підприємства або контролюється ним, та джерел його утворення, а також причин їх зміни. Особлива увага при цьому приділяється вивченню причин, які негативно впливають на фінансовий стан підприємства.

Аналіз стану майна підприємства починають з оцінки зміни його складу та структури за звітний період. Результати аналізу узагальнюють в таблиці, за даними балансу ВАТ «Львівагромашпроект», в якій зазначають складові майна та їх структуру як у абсолютних, так і у відносних величинах (табл. 3.3).

Як видно, із таблиці 3.3 валюта балансу (майно підприємства) у цілому збільшилися на 86,0 тис.грн. Дане зростання відбулося за рахунок збільшення дебіторської заборгованості на 110,0 тис.грн., та збільшення грошових коштів та інших оборотних активів на 673,0 тис.грн. Також присутнє невелике зростання оборотних та необоротних активів на 67,0 та 11,0 тис.грн. відповідно. Зростання оборотних активів відбувалося більш швидкими темпами, за рахунок чого збільшилася їх питома вага порівняно з необоротними активами, проте на незначну величину 0,1%, але це вказує на позитивний результат діяльності підприємства.

Таблиця 3.3 Оцінка зміни вартості майна ВАТ «Львівагромашпроект» станом за 2008 рік* тис.грн.

| Актив | На початок звітного періоду | На кінець звітного періоду | Відхилення |

| Усього майна | 5118,0 | 5204,0 | 86,0 |

| Необоротні активи | 1498,0 | 1509,0 | 11,0 |

| питома вага у майні, % | 29,3 | 29 | -0,3 |

| Оборотні активи | 3620,0 | 3687,0 | 67,0 |

| питома вага у майні, % | 70,7 | 70,8 | 0,1 |

| з них: | |||

| матеріальні оборотні активи | 2894,0 | 2178,0 | -716,0 |

| питома вага у оборотних активах, % | 80 | 59 | -21 |

| дебіторська заборгованість | 570,0 | 680,0 | 110,0 |

| питома вага у оборотних активах, % | 15,7 | 18,4 | 2,7 |

| грошові кошти та інші активи | 156,0 | 829,0 | 673,0 |

| питома вага у оборотних активах, % | 4,3 | 22,5 | 18,2 |

| Витрати майбутніх періодів | - | 8,0 | 8,0 |

| питома вага у оборотних активах, % | - | 0,2 | 0,2 |

У складі оборотних активів відбулося зменшення матеріальних оборотних активів на 716,0 тис.грн., їх питома вага за досліджуваний період теж зменшилася у складі оборотних активів на 21%. Одночасно спостерігаємо збільшення дебіторської заборгованості, як у абсолютній сумі (на 110,0 тис.грн.), так і у питомій вазі у оборотних активах (на 2,7%). Станом на кінець звітного періоду грошові кошти збільшилися на 673,0 тис.грн. (питома вага зросла на 18,2%). У абсолютній сумі збільшилися також витрати майбутніх періодів, а їхня питома вага збільшилася на 0,2%.

Надходження, придбання і створення майна підприємства відбувається за рахунок власних і позикових коштів. Тому проаналізувавши зміни, які відбулися в обсязі і структурі майна досліджують кошти підприємства. У процесі аналізу розраховують наявність власних оборотних коштів як різницю між оборотними активами, витратами майбутніх періодів з одного боку і поточними зобов’язаннями – з іншого.

Детально необхідно проаналізувати зміни в обсязі і структурі зобов’язань (табл. 3.4).

Таблиця 3.4 Структура власних і позикових коштів, вкладених у майно ВАТ «Львівагромашпроект» за 2008 рік* тис.грн.

| Пасив | На початок звітного періоду | На кінець звітного періоду | Відхилення |

| Усього джерел майна | 5118,0 | 5204,0 | 86,0 |

| Власний капітал | 3155,0 | 3865,0 | 710,0 |

| питома вага у джерелах майна, % | 61,6 | 74,3 | 12,7 |

| У тому числі: | |||

| наявність власних коштів в обороті (робочий капітал) | 1657,0 | 2356,0 | 699,0 |

| питома вага у власному капіталі, % | 100 | 99,8 | -0,2 |

| питома вага у джерелах майна, % | 61,6 | 74,1 | 12,5 |

| Зобов’язання | 1963,0 | 1339,0 | -624,0 |

| питома вага у джерелах майна, % | 38,3 | 25,7 | -12,6 |

| у тому числі: | |||

| Забезпечення наступних виплат та платежів | - | - | - |

| питома вага у всіх зобов’язаннях, % | - | - | - |

| Довгострокові зобов’язання | - | - | - |

| питома вага у всіх зобов’язаннях, % | - | - | - |

| Поточні зобов’язання | 1963,0 | 1339,0 | -624,0 |

| питома вага у всіх зобов’язаннях, % | 100 | 100 | 0 |

| Короткострокові кредити банків | 798,0 | - | -798,0 |

| питома вага у поточних зобов’язаннях, % | 40,7 | - | -40,7 |

| Кредиторська заборгованість та інші короткострокові зобов’язання | 367,0 | 1339,0 | 972,0 |

| питома вага у поточних зобов’язаннях, % | 18,7 | 100 | 81,3 |

| Доходи майбутніх періодів | - | - | - |

| питома вага у джерелах майна, % | - | - | - |

Як видно із таблиці 3.3 найбільшу питому вагу у загальній сумі джерел майна підприємства має власний капітал 61,26% на початок року та 74,3% на кінець року. Крім власного капіталу значну питому вагу мають зобов’язання підприємства – 38,3% на початок року та 25,7% на кінець року.

У загальній сумі збільшення джерел майна ВАТ «Львівагромашпроект» спостерігається збільшення власного капіталу на 710,0 тис.грн., зменшення зобов’язань на 624,0 тис.грн. Питома вага зазначених складових джерел майна змінилася наступним чином: значно збільшилася частка власного капіталу на 12,7% та зменшилася частка зобов’язань на 12,6%.

У складі зобов’язань зменшилися поточні зобов’язання на 624,0 тис.грн., але їх питома вага щодо всіх зобов’язань лишилася незмінною, суттєво змінилася питома вага короткострокових кредитів банків, через їх повне погашення, та збільшилася питома вага кредиторської заборгованості та інших короткострокових зобов’язань (на 81,3%). Короткострокові кредити банків зменшилися за рахунок їх погашення, а поточні зобов’язання збільшилися за рахунок збільшення поточної заборгованості за розрахунками: з бюджетом, зі страхування, з оплати праці та із внутрішніх розрахунків.

Аналіз змін, які відбувались у взаємозв’язках активу і пасиву балансу ВАТ «Львівагромашпроект» впродовж звітного періоду з точки зору їх впливу на фінансовий стан представимо у таблиці 3.5.

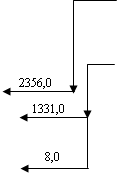

З таблиці 3.5 видно, що всі необоротні активи сформовані на ВАТ «Львівагромашпроект» за рахунок 39% власного капіталу. Більша частина власного капіталу була використана на покриття частини оборотних активів (2356,0 тис.грн.). Також на покриття оборотних активів залучені поточні зобов’язання 1331,0 тис.грн. Витрати майбутніх періодів також забезпечені поточними зобов’язаннями в розмірі 8,0 тис.грн.

Таблиця 3.5 Фінансовий взаємозв’язок активу і пасиву балансу ВАТ «Львівагромашпроект» станом за 2008 рік* тис.грн.

| Розділи активу | Суми активів | Суми покриття активів | Суми джерел | Розділи пасиву |

| Необоротні активи | 1509,0 |

| 3865,0 | Власний капітал |

| - | Забезпечення наступних виплат та платежів | |||

| - | Довгострокові зобов’язання | |||

| 1339,0 | Поточні зобов’язання, | |||

| Оборотні активи | 3687,0 | |||

| - | Доходи майбутніх періодів | |||

| Витрати майбутніх періодів | 8,0 |

1509,0

1509,0Оптимальним є структура балансу, коли власний капітал покриває всі необоротні активи та частину оборотних активів. На досліджуваному підприємстві необоротні активи а також більша частка оборотних активів покриваються за рахунок власного капіталу, що є позитивним явищем.

Отже, у результаті загальної оцінки фінансового стану ВАТ «Львівагромашпроект» виявлено, що майно підприємства за звітний період на 816,0 тис.грн. і становить 5204,0 тис.грн. Дане зростання відбулося за рахунок збільшення необоротних та оборотних активів, а також за рахунок незначного збільшення витрат майбутніх періодів.

У складі оборотних активів відбулося зменшення матеріальних оборотних активів із скороченням їхньої питомої ваги; збільшення дебіторської заборгованості, як у абсолютній сумі, так і у питомій вазі; збільшилися також витрати майбутніх періодів у абсолютній сумі і в питомій вазі.

Найбільшу питому вагу у загальній сумі джерел майна підприємства має власний капітал (74,3%). Крім власного капіталу значну питому вагу мають поточні зобов’язання підприємства, але їх питома вага зменшилася протягом звітного періоду з 38,3 до 25,7%. У загальній сумі збільшення джерел майна ВАТ «Львівагромашпроект» спостерігається збільшення власного капіталу та зменшення поточних зобов’язань. У складі зобов’язань суттєво збільшилася питома вага кредиторської заборгованості та інших короткострокових зобов’язань (81,3%) та зменшилися до нуля короткострокові кредити банків.

На досліджуваному підприємстві повністю вистачає власного капіталу для покриття необоротних активів і більшої частини оборотних активів, що говорить про стійкий стан підприємства. Питома вага робочого капіталу у джерелах майні підприємства збільшилася на 12%, проте питома вага робочого капіталу у власному капіталі зменшилася на 0,2%.

Фінансова стійкість підприємства є однією з найважливіших характеристик фінансового стану підприємства. За своєю сутністю вона означає певне співвідношення вартості активів підприємства і величин власних та позикових коштів.

Фінансова стійкість – це такий стан фінансових ресурсів, їх розподілу та використання, який забезпечує діяльність підприємства на основі збільшення прибутку, кредито- та платоспроможність підприємства в умовах допустимого рівня ризику [47, с.274].

Ззовні фінансова стійкість проявляється через показники платоспроможності та кредитоспроможності підприємства. Більш глибоко характеристику фінансового стану дає структура джерел коштів, яка розкриває рівень залежності підприємства від інвесторів, банків, кредиторів, інших ділових партнерів по бізнесу. Суттєвий вплив на фінансовий стан підприємства чинять такі об’єктивні фактори, як:

- політична та економічна ситуація в країні;

- зміни в банківському законодавстві;

- стан фінансового ринку;

- фінансовий стан ділових партнерів тощо.

Світовою і вітчизняною теорією та практикою аналізу діяльності підприємств визнана система коефіцієнтів фінансової стійкості, які дозволяють оцінити її з різних сторін. Порівняння фактичних значень коефіцієнтів, розрахованих за даними фінансової звітності підприємства, з оптимальними, а також із значеннями попередніх періодів дозволяють вчасно виявити загрозу фінансовому стану. На основі проведеного аналізу виявляють негативні фактори і розробляють заходи щодо їх усунення.

Оцінку фінансової стійкості підприємства проведемо в розрізі оцінки структури активів (оцінки ліквідності) та оцінки структури пасивів. Для оцінки структури активів обчислимо ряд коефіцієнтів.

Коефіцієнт реальної вартості основних засобів і матеріальних оборотних активів у майні підприємства дорівнює відношенню залишкової вартості основних засобів та вартості запасів до валюти балансу. Зростаючу тенденцію цього показника оцінюють позитивно. Розрахунок коефіцієнта представимо в додатку Л.

Дані додатку Л свідчать, що на початок року реальна вартість основних засобів та матеріальних активів становить 70,7%, а у кінці року, відповідно, 58,5%. Тобто, реальна вартість основних засобів та інших матеріальних активів у кінці року зменшилася на 12% порівняно із початком року.

Коефіцієнт реальної вартості основних засобів у майні підприємства обчислюють шляхом ділення залишкової вартості основних засобів на валюту балансу. Зростання даного коефіцієнта також оцінюють позитивно. Розрахунок коефіцієнта представлено в додатку М.

Дані додатку М показали, що реальна вартість основних засобів на початок року становить 18,3%, а у кінці року, відповідно, 18%. Тобто, реальна вартість основних засобів у кінці року зменшилась на 0,3% порівняно із початком року.

У ході аналізу капіталу підприємства необхідно дати оцінку реальним активам, визначити темп їх приросту, оскільки він є важливим показником оцінки фінансової стійкості підприємства.

Реальні активи – це реально існуюче власне майно і фінансові вкладення за їх дійсною вартістю [52, с.411].

До реальних активів відносять:

- основні засоби без урахування зношеності (ОЗ);

- довгострокові фінансові інвестиції (ДФІ);

- запаси і затрати (З);

- грошові кошти, розрахунки та інші активи без урахування використання позикових коштів (Г).

Темпи приросту реальних активів (А) характеризує інтенсивність нарощування майна і визначається за формулою:

, (3.1)

, (3.1)

де індекс 0 – минулий (базовий) рік; індекс 1 – звітний рік.

На даному підприємстві темп приросту реальних активів становить:

.

.

Таким чином, інтенсивність приросту реальних активів за рік становить 14,8%.

Аналогічно обчислюють темпи приросту реальних активів, що характеризують виробничу потужність.

.

.

Знаходять також їх питому вагу в загальній сумі всіх активів. За даними балансу реальні активи, які характеризують виробничу потужність (основні засоби і виробничі запаси), на початок року становили 4647,0 тис.грн., а на кінець року – 4949,0 тис.грн., відповідно питома вага виробничої потужності – 90,8% і 95,1%. Це свідчить про незначне розширення виробничих можливостей підприємства.

Коефіцієнт нагромадження амортизації визначають шляхом ділення суми зносу основних засобів на їх первісну вартість. Нормативне значення цього коефіцієнта 0,3-0,5. Величина коефіцієнта більша від 0,5 означає необхідність ремонту і оновлення основних засобів. Відобразимо визначення коефіцієнта нагромадження амортизації ВАТ «Львівагромашпроект» станом за 2008 рік в додатку Н.

У ВАТ «Львівагромашпроект» даний коефіцієнт знаходиться нижче межі його оптимально значення (77,9% на початок року та 78,80% на кінець року). Існує негативна тенденція щодо його, нехай і незначного, скорочення у кінці року на 0,1%. Це означає, що на досліджуваному підприємстві недостатньо фінансується оновлення і ремонт основних засобів.

Необхідною умовою реалізації основної мети будь-якого виробництва є одержання максимального прибутку на вкладений капітал, зокрема на основний капітал.

Основний капітал – це вкладення коштів з довгостроковою метою в основні засоби, фінансові інвестиції, нематеріальні активи, спільні підприємства тощо.

У ході аналізу, який проводиться за даними першого розділу активу балансу, необхідно дати оцінку змінам, які відбулися у вартості, складі та структурі основного капіталу па кінець звітного періоду порівняно з початком. Проведемо аналіз зміни вартості складу основного капіталу і зобразимо його в додатку П.

Як свідчать дані додатку П, вартість основного капіталу на кінець року незначно збільшилась на 11,0 тис.грн. і становить 1509,0 тис.грн. Суттєвого приросту ні по одній з розглянутих статей за звітний період не відбулося. Частка основних засобів в основному капіталі – 62%, що на 0,7% менше ніж на початок періоду.

На підприємстві майже не відбувається процесу оновлення засобів праці. Про це свідчить досить низький – усього 0,32% – приріст основних засобів.

Тому в ході аналізу необхідно оцінити ступінь оновлення виробничих потужностей, впровадження нових технологічних процесів, визначити, як використовується нова техніка, які заходи здійснюються із запобігання морального старіння техніки й своєчасного накопичення коштів для подальшого оновлення фондів.

Важливим показником ефективності використання основного капіталу є оборотність, яка вимірюється коефіцієнтом оборотності або кількістю днів обороту [84, с.322].

Оборотність основного капіталу визначається за формулою:

![]() , (3.2)

, (3.2)

де В – виторг від реалізації продукції (додаток Б); ОК – середня вартість основного капіталу (додаток А).

Дані розрахунку коефіцієнту оборотності основного капіталу ВАТ «Львівагромашпроект» представимо в додатку Р.

На основі розрахунку, представленого в додатку Р, робимо висновок про те, що за звітний період оборотність основного капіталу на підприємстві, діяльність якого аналізується, прискорилася, а це свідчить про інтенсивне використання основного капіталу.

Для підвищення дохідності підприємства важливе значення має вміле управління нематеріальними активами, уміння використати виключні права на результати інтелектуальної діяльності.

Спершу визначають, які зміни відбулися в частці нематеріальних активів у загальній вартості майна підприємства. Оскільки нематеріальні активи різні за своїм складом, за характером використання або експлуатації в процесі виробництва, за ступенем впливу на фінансовий стан та результати господарської діяльності, виникає необхідність диференційованого підходу до їх оцінки.

Коефіцієнт власних коштів в оборотних активах обчислюють діленням власних оборотних коштів на оборотні активи. Власні оборотні кошти – це різниця між оборотними активами, витратами майбутніх періодів з одного боку і поточними зобов’язаннями – з іншого.

Нормативне значення коефіцієнта власних коштів в оборотних активах повинне бути більше або рівне 0,1. При зменшенні цього коефіцієнта зростає потреба у кредитах, існує загроза втрати платоспроможності. Збільшення даного коефіцієнта оцінюють позитивно. Розглянемо його обчислення в додатку С.

У ВАТ «Львівагромашпроект» значення коефіцієнту власних коштів в оборотних активах є позитивним. Також спостерігається тенденція до збільшення власних коштів в обороті, що говорить про зміцнення фінансового становища підприємства протягом звітного періоду.

Для оцінки структури пасивів також розраховують ряд коефіцієнтів.

Коефіцієнт автономії визначається як відношення власного капіталу до валюти балансу. Оптимальне значення даного коефіцієнта знаходиться в межах 0,5-0,6. Коефіцієнт автономії показує частку власників у загальній сумі капіталу. Зростання даного показника характеризує стійкій фінансовий стан підприємства. Цей коефіцієнт обчислюємо в додатку Т.

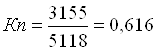

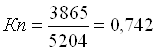

Як уже відмічалося нами власний капітал має значну питому вагу у джерелах майна ВАТ «Львівагромашпроект», і, як видно із додатку Т має тенденцію до збільшення. Це зумовлює високе значення показника автономії (61,6% на початок року та 74,2% на кінець року). Тобто значення показника автономії підприємства перевищує його нормативне значення, що характеризує стійкій фінансовий стан підприємства. Також, слід відмітити позитивну тенденцію до його зростання на кінець року на 12,6% порівняно із початком року.

Коефіцієнт концентрації залученого капіталу обчислюють шляхом ділення суми довгострокових і поточних зобов’язань на валюту балансу. Даний коефіцієнт показує частку залученого капіталу у майні підприємства. Зростання коефіцієнта свідчить про підвищення фінансової залежності. Оптимальне значення коефіцієнта концентрації залученого капіталу 0,4-0,5. Розрахунки цього коефіцієнта представлені в додатку Ф.

На основі розрахунків, представлених в додатку Ф бачимо, що значення коефіцієнту концентрації залученого капіталу на початок та кінець звітного періоду є меншим за його нормативне значення (38,4% на початок року та 25,7% на кінець року), а його зменшення на кінець року на 12,7% порівняно із початком року є негативним і свідчить про вагоме позбавлення залежності від позикових коштів.

Коефіцієнт прогнозу банкрутства дозволяє оцінити як «працюють усі активи підприємства». Збільшення цього показника оцінюють позитивно. Коефіцієнт прогнозу банкрутства дорівнює відношенню суми власних коштів в обороті до валюти балансу, він розрахований в додатку Х. Обчислення показують, що досліджуваному підприємству банкрутство не загрожує.

Всі вище обчислені показники фінансової стійкості можна узагальнити у вигляді таблиці.

Таблиця 3.6 Показники фінансової стійкості ВАТ «Львівагромашпроект» станом за 2008 рік*

| Показники | Оптимальне значення | На початок звітного періоду | На кінець звітного періоду | Відхилення |

| Коефіцієнт автономії | ³0,5 | 0,616 | 0,742 | 0,126 |

| Коефіцієнт реальної вартості основних засобів і матеріальних оборотних активів | - | 0,707 | 0,585 | -0,12 |

| Коефіцієнт реальної вартості основних засобів | - | 0,183 | 0,18 | -0,003 |

| Коефіцієнт нагромадження амортизації | 0,3-0,5 | 0,779 | 0,788 | -0,1 |

| Коефіцієнт оборотності основного капіталу | - | 10,8 | 16,0 | 5,2 |

| Коефіцієнт власних коштів в оборотних активах | ³0,1 | 0,458 | 0,64 | 0,181 |

| Коефіцієнт концентрації залученого капіталу | 0,4-0,5 | 0,384 | 0,257 | -0,127 |

| коефіцієнта прогнозу банкрутства | 0,323 | 0,453 | 0,13 |

Як можна побачити з таблиці 3.6, майже всі обчислені коефіцієнти протягом звітного періоду покращили своє значення, що говорить про ефективність господарської діяльності на досліджуваному підприємстві.

Крім відносних показників, для оцінки фінансової стійкості використовують і абсолютні. При використання абсолютних показників фінансової стійкості вартість матеріальних оборотних активів (МОА) порівнюють із окремими джерелами фінансування:

- власними оборотними коштами (ВОК);

- власними оборотними коштами і довгостроковими кредитами та позиками (ВОК+ДК);

- власними оборотними коштами, довгостроковими кредитами, короткостроковими кредитами і кредиторською заборгованістю (ВОК+ДК+КК+КЗ).

Відповідно до забезпеченості матеріальних оборотних активів перерахованими варіантами фінансування розрізняють чотири типи фінансової стійкості.

Абсолютна стійкість. Для неї характерним є те, що для забезпечення матеріальних оборотних активів достатньо власних оборотних коштів і платоспроможність підприємства гарантована. Така ситуація трапляється рідко і, як правило, її не можна розглядати як позитивну, адже за цих умов адміністрація не має можливості використати зовнішні джерела коштів для фінансування основної діяльності. Нормальним вважають стан підприємства, коли частка власних оборотних коштів є трохи вищою за 50% [34, 161].

Нормальна стійкість. Для забезпечення матеріальних активів, крім власних оборотних коштів залучають довгострокові кредити і позики. Платоспроможність підприємства гарантована. При цьому повинна виконуватися така нерівність:

МОА < ВОК + ДК.

Нестійкій фінансовий стан. Для забезпечення матеріальних оборотних активів залучаються власні оборотні кошти, довгострокові, короткострокові кредити і кредиторська заборгованість. Тобто,

МОА < ВОК + ДК + КК + КЗ.

Платоспроможність підприємства є порушена, але є можливість її відновлення.

Кризовий фінансовий стан. Для забезпечення матеріальних оборотних активів не вистачає так званих нормальних джерел їх формування і підприємству може загрожувати банкрутство. Тобто,

МОА > ВОК + ДК + КК + КЗ.

Таблиця 3.7. Фінансова стійкість ВАТ «Львівагромашпроект» за джерелами формування матеріальних запасів станом за 2008 рік* тис.грн.

| Показники | На початок звітного періоду | На кінець звітного періоду | Відхилення |

| Власні кошти в обороті (робочий капітал) | 1657,0 | 2356,0 | 699,0 |

| Короткострокові кредити банків під товарні залишки | 798,0 | - | -798,0 |

| Довгострокові кредити банків | - | - | - |

| Кредиторська заборгованість за товари | 604,0 | 840,0 | 236,0 |

| Нормальні джерела формування запасів | 3059,0 | 3196,0 | 137,0 |

| Загальна величина запасів матеріальних оборотних активів | 2894,0 | 2178,0 | -716,0 |

| Різниця між сумами власних оборотних коштів і запасів | -1237,0 | 178,0 | |

| Різниця між сумами нормальних джерел і запасів | 165,0 | 1018,0 | 853,0 |

| Тип фінансової стійкості | Нестійкий фінансовий стан | Нормальна стійкість | - |

Дані таблиці 3.7 свідчать, що на початок звітного періоду ВАТ «Львівагромашпроект» не володіло власними оборотними коштами в достатній мірі і фінансовий стан підприємства був нестійким. В кінці звітного року для досліджуваного підприємства ситуація змінилася в кращу сторону і вже робочий капітал повністю покривав загальну величину запасів матеріальних оборотних активів і фінансовий стан підприємства став нормально стійким.

Отже, в умовах ринку, коли діяльність підприємства здійснюється на засадах самофінансування, а при нестачі власних коштів – за рахунок позикового капіталу, дуже важливо дати аналітичну оцінку фінансової незалежності від зовнішніх джерел фінансування.

У процесі аналізу діяльності ВАТ «Львівагромашпроект» протягом звітного періоду було виявлено, що реальна вартість основних засобів та інших оборотних матеріальних активів зменшилася, існує необхідність оновлення основних засобів (коефіцієнт нагромадження зносу – менше нормативу), проте зменшилася залежність від кредиторів, за рахунок власного капіталу сформовані всі необоротні активи і частина оборотних. Але в кінці року спостерігаємо збільшення робочого капіталу і, як наслідок, зміну нестійкого фінансового стану на нормальний стійкий. Можливо, підприємству доцільно розглянути пропозицію з отримання довготермінових кредитних коштів для розширення виробничих потужностей.

Фінансовий стан підприємства можна оцінити з погляду його короткострокової та довгострокової перспектив. У короткостроковій перспективі критерієм оцінки фінансового стану підприємства є його ліквідність і платоспроможність, тобто здатність своєчасно і в повному обсязі розрахуватися за короткостроковими зобов’язаннями.

Як відомо напрямки аналізу фінансової звітності залежать від потреб та інтересів суб’єктів, які його проводять. В аналізі ліквідності та платоспроможності зацікавлені постачальники товарів, робіт, послуг. Вони зацікавлені у якнайшвидшій та регулярній оплаті своїх поставок, тому їм перш за все хочеться знати, наскільки платоспроможне підприємство-партнер, наскільки воно здатне вчасно і повною мірою погашати свої зобов’язання.

Термін «ліквідний» передбачає безперешкодне перетворення майна на гроші. Ліквідність підприємства – це його спроможність перетворювати свої активи на гроші для покриття всіх необхідних платежів.

Суть ліквідності полягає в тому, щоб для негайного покриття короткотермінових зобов’язань були чи могли бути знайдені кошти, достатні для попередження затримки в платежах. Визначальними тут є статті пасиву – суми і строк їх погашення.

Платоспроможність – це абсолютна ліквідність. Тобто такий стан ресурсів підприємства, коли воно володіє на певний момент коштами, достатніми для оплати всіх зобов’язань. Якщо ліквідність – такий стан ресурсів підприємства, при якому можуть бути знайдені кошти для погашення протягом деякого незначного проміжку часу, то платоспроможність – це здатність погасити свої зобов’язання негайно, і в цьому разі не допускається наявність проміжку часу.

Ліквідність – показник, який характеризує здатність виконувати свої зобов’язання шляхом перетворення цінностей у кошти чи їх абсолютно ліквідний еквівалент [10, с.259]. Ліквідність характеризується, з одного боку – часом необхідним для перетворення активів у гроші, з іншого боку – вартістю, ціною за якою можуть бути продані ці активи. Чим менший період часу за який активи підприємства можуть бути перетворені в гроші, тим вище ліквідність цих активів. Якщо стан розміщення позичених підприємством фінансових ресурсів відповідає умовам ліквідності, то воно гарантоване від банкрутства. Для цього термін перетворення активів фірми в грошову форму має відповідати термінам погашення зобов’язань.

Платоспроможність – це наявність на підприємстві засобів (коштів та їх еквівалентів), достатніх для сплати боргів за всіма короткотерміновими зобов’язаннями і одночасно безперебійного функціонування підприємства. Платоспроможність – це певний стан підприємства, який гарантує його фінансову стійкість. Таким чином, основними ознаками платоспроможності є:

- наявність достатньої кількості коштів в касі і на поточних рахунках;

- відсутність простроченої кредиторської заборгованості та короткотермінових позик, не погашених в строк.

При оцінці ліквідності необхідно не тільки з’ясувати суму грошової наявності, а й варто дізнатись, які суми передбачається одержати протягом найближчого строку (місяця, кварталу) і, з іншого боку, які суми за цей час слід сплатити.

Зовнішніми ознаками погіршення ліквідності є:

перевищення деякого певного рівня простроченої кредиторської заборгованості;

втрати в основному виробничому процесі, які часто повторюються;

значне використання короткотермінових залучених коштів як джерел фінансування довготермінових вкладень;

невисоке значення коефіцієнтів ліквідності;

недостатня кількість вільних оборотних активів;

значна зростаюча частка залучених коштів у загальній сумі джерел;

невиконання зобов’язань перед кредиторами (постачальниками продукції, банками. акціонерами);

наявність понаднормованих і залежаних товарів та виробничих запасів;

наявність простроченої дебіторської заборгованості;

використання джерел фінансування на невигідних умовах;

експлуатація застарілого обладнання, тощо.

Аналіз ліквідності балансу полягає в порівнянні ресурсів за Активом, згрупованих за рівнем їх ліквідності і розташованих у порядку спадання ліквідності, із зобов’язаннями за Пасивом, згрупованими за строками їх погашення і розташованими в порядку зростання строків. Групування здійснюється стосовно бухгалтерського балансу підприємства.

Високоліквідними ресурсами підприємства є кошти в касі й на поточному рахунку в банку, бо вони в будь-який час можуть бути використані для оплати заборгованості. Наступними за рівнем ліквідності активами є цінні папери і термінова дебіторська заборгованість за відвантаженими товарами і наданими послугами.

Менш ліквідною є прострочена заборгованість за відвантажені товари, не оплачені в строк покупцями, бо за такою заборгованістю невідомий строк надходження оплати.

Ще менш ліквідними слід вважати: вартість готової продукції, яку потрібно реалізувати, а також вартість запасів матеріальних цінностей.

Послідовність розміщення ресурсів за їх ліквідністю, тобто можливістю перетворення в наявні гроші, можна подати таким чином:

1. Гроші:

- монети, банкноти, депозити;

- переказні векселі, грошові перекази, чеки;

- поточний рахунок.

2. Цінні папери, які швидко реалізуються:

- короткотермінові акції, облігації; акцептовані банком векселі;

- угоди на перекуповування; депозитні сертифікати.

3. Дебіторська заборгованість:

- за основною діяльністю;

- за іншою діяльністю.

4. Матеріально-виробничі запаси:

- готова продукція;

- матеріали;

- товари;

- незавершене виробництво;

- інші запаси.

5. Необоротні активи:

- основні засоби;

- нематеріальні активи;

- інвестиції;

- відкладені платежі;

- відкладені витрати (видатки).

Пасиви балансу групуються за рівнем терміновості їх оплати: найбільш термінові зобов'язання, короткотермінові пасиви, довготермінові пасиви, постійні пасиви.

До найбільш термінових зобов'язань належать кредиторська заборгованість. Зазвичай це: розрахунки з бюджетом, позабюджетними фондами, за товари, роботи і послуги, з оплати праці, з соціального страхування і забезпечення, з майнового і особистого страхування та за виданими векселями необхідно враховувати строк погашення, а також за авансами, одержаними від покупців і замовників.

Короткотермінові пасиви – короткотермінові кредити і залучені кошти.

Довготермінові пасиви – довготермінові кредити і залучені кошти.

Постійні пасиви – статутний капітал, додатковий капітал, резервний капітал, резервні фонди, фонди нагромадження, цільові фінансування та надходження, орендні зобов'язання.

Для визначення ліквідності балансу необхідно зіставити підсумки наведених груп за активом і пасивом. Баланс вважається абсолютно ліквідним, якщо мають місце співвідношення:

1) А1 ³ П1;

2) А2 ³ П2;

3) А3 ³ П3;

4) А4 £ П4.

Очевидно, що забезпечення перших трьох співвідношень гарантує виконання четвертого, яке означає наявність у підприємства власних коштів для реалізації безперебійного процесу відтворення. У реальній економічній ситуації порушення одного або двох співвідношень ще не означає повну втрату ліквідності, так як нестача коштів в одній групі активів може компенсуватись їх надлишком в іншій, оскільки активи мають властивість переходити при наближенні термінів їх погашення з менш ліквідної ф. в більш ліквідну.

Отже, для визначення ліквідності балансу слід порівняти підсумки вищезазначених груп за активом і пасивом балансу. Зіставлення найбільш ліквідних активів і швидкореалізованих активів з найбільш терміновими зобов'язаннями і короткотерміновими пасивами дає змогу з'ясувати поточну ліквідність. Порівняння ж повільно реалізованих активів з довготерміновими пасивами відображає перспективну ліквідність. Поточна ліквідність свідчить про платоспроможність (чи неплатоспроможність) підприємства на найближчий період. Перспективна ліквідність являє собою прогноз платоспроможності на основі порівняння майбутніх надходжень і платежів (із яких у відповідних групах активу і пасиву представлена, зрозуміло, тільки частина, тому прогноз достатньо приблизний).

Згідно «золотого правила балансу»:

П4 ³ 0,5-0,7А4.

Другий варіант цього правила потребує, щоб

П4 + П3 ³ А4,

а ширша інтерпретація «золотого правила» вимагає щоб

П4 + П3 ³ А4 + А3 [14, с. 73].

У теорії аналізу розглядають три основні показники ліквідності. Їх основна відмінність полягає у рівні узагальнення вихідних даних для розрахунку залежно від аналітичних потреб: коефіцієнт абсолютної ліквідності є важливим для постачальників сировини і матеріалів; коефіцієнт швидкої ліквідності – для банків; коефіцієнт поточної ліквідності – для покупців і власників акцій та облігацій підприємства:

- коефіцієнт поточної ліквідності (ще його називають коефіцієнтом покриття);

- коефіцієнт швидкої ліквідності;

- коефіцієнт абсолютної ліквідності.

Найбільш узагальнюючим показником ліквідності є коефіцієнт поточної ліквідності (кпл). Він показує, яку частку поточних зобов'язань підприємство може покрити за потреби за рахунок реалізації всіх свої оборотних активів. Його розраховують за такою формулою [18, с. 309]:

.(3.3)

.(3.3)

Вважається, що для нормального функціонування підприємства цей показник має бути більшим за 1 і навіть близьким до 2 [10, с. 262; 16, с.273]. Його зростання – позитивна тенденція. Оптимальний рівень встановлюється індивідуально для кожного підприємства і коливається від 1,2 до 2,5. А згідно з правилом «Banker’s Rule» повинна виконуватися умова: А1 + А2 + А3 ³ 2(П1 + П2) [14, с. 7].

Якщо поточний коефіцієнт ліквідності виявився меншим, ніж це необхідно, приймається рішення про конвертацію частини фіксованих активів у поточні, наприклад, шляхом продажу незавершеного капітального будівництва, або про розширення довгострокових пасивів, наприклад, шляхом отримання позики під заставу будівель. Можливе також створення нових фондів за рахунок залучення довгострокового акціонерного капіталу.

Ситуація, коли поточний коефіцієнт ліквідності перевищує 3, не завжди характеризується лише високим ступенем ліквідності підприємства, оскільки може свідчити і про те, що фірма має в своєму розпорядженні більше коштів, ніж вона може ефективно використати. Крім того, надлишкове залучення фінансових ресурсів потребує додаткових витрат на обслуговування боргу [11, с. 324].

У нашому прикладі цей показник становить:

- на початок звітного періоду:

![]() ;

;

- на кінець звітного періоду:

![]() .

.

Розрахунки свідчать про те, що досліджуване підприємство володіє достатньою кількістю ресурсів оборотних активів для погашення поточних зобов’язань за кредитами та розрахунками, оскільки значення коефіцієнта поточної ліквідності оптимальні. До того ж за звітний період стан підприємства покращився: коефіцієнт поточної ліквідності суттєво збільшився. Це сталося через зменшення поточних зобов’язань за звітний період від 1963 тис.грн. до 1339 тис.грн.

Коефіцієнт швидкої ліквідності (Кшл) – це відношення грошових коштів, поточних фінансових інвестицій, коштів, вкладених в дебіторську заборгованість, строк оплати якої не настав, та готової продукції до поточних зобов’язань (короткострокової заборгованості). Цей коефіцієнт характеризує рівень покриття поточних зобов'язань за рахунок найбільш ліквідної частини оборотних активів: грошових коштів, поточних фінінвестицій і очікуваних грошових надходжень (за одержаними векселями, дебіторською заборгованістю). Виходячи з визначення, цей показник можна підрахувати двома способами [9, с. 12]:

, (3.4)

, (3.4)

![]() . (3.5)

. (3.5)

Орієнтовне найнижче значення цього показника 1, іноді допустимим вважається 0,8 і навіть 0,7. Цей коефіцієнт визначає спроможність фірми у разі падіння обсягів реалізації покрити свої зобов’язання перед кредиторами. Якщо значення Кшл більше 1, це характеризує низький рівень фінансового ризику і непогані потенційні можливості для залучення додаткових фінансових ресурсів зі сторони.

Відоме правило «acid – Test», згідно якого необхідним є дотримання умови: Кшл ³ 1, тобто А1 + А2 ³ П1 [14, с. 74].

У нашому прикладі коефіцієнт швидкої ліквідності:

- на початок звітного періоду:

![]() ;

;

- на кінець звітного періоду:

![]() .

.

На початок звітного періоду досліджуване підприємство, в разі падіння обсягів діяльності або при швидкій ліквідації, могло погасити свої зобов’язання перед кредиторами на 52% – це не досить високий показник, але в кінці звітного періоду становище значно покращилося. І в кінці звітного періоду підприємство може погасити 108,6% зобов’язань. Це сталося через сумарне збільшення оборотних активів і зменшення поточних зобов’язань впродовж звітного періоду.

Коефіцієнт абсолютної ліквідності (Кал) – це відношення найбільш ліквідної частини оборотних коштів, грошових коштів та короткострокових фінансових вкладень (швидкореалізовуваних цінних паперів) до поточних зобов'язань. Він показує, рівень негайного погашення на конкретну дату поточних зобов'язань за рахунок грошових коштів та поточних фінансових інвестицій. Його розраховують за такою формулою [13, с. 289]:

.(3.6)

.(3.6)

Це найбільш жорсткий критерій ліквідності. Він показує, яку частину поточних зобов’язань підприємство може погасити негайно. Нижня межа цього коефіцієнта 0,2, допустимий діапазон коливань до 0,7 [16, с. 273; 8, с. 118]. Однак, деякі автори вважають, що на сучасному етапі для українських підприємств обов’язковою умовою ефективного функціонування є встановлення нижньої межі цього коефіцієнта на рівні 0,25 [9, с. 12].

Розрахуємо цей коефіцієнт за даними нашого балансу:

- на початок звітного періоду:

![]() ;

;

- на кінець звітного періоду:

![]() .

.

Розрахунки коефіцієнта абсолютної ліквідності показали, що підприємство могло негайно погасити лише 0,5% зобов’язань на початку звітного періоду, що нижче допустимої нижньої межі. А в кінці звітного періоду цей показник значно збільшився і склав 49%. Це зумовлено значним збільшенням грошових коштів з 26,0 тис.грн. до 642,0 тис.грн.

Отже, можна сказати, що ліквідність – це спроможність будь-якого з активів підприємства трансформуватися в гроші (кошти), а рівень ліквідності визначається тривалістю періоду, протягом якого цю трансформацію можна здійснити. Що коротший цей період, то вищою є ліквідність.

Ліквідні ресурси використовуються підприємством для погашення першочергових зобов'язань з оплати праці, банківських кредитів і відсотків за ними, заборгованості постачальникам, перед бюджетом і позабюджетними платежами та ін.

На підставі даних показників неможливо безпомилково оцінити фінансовий стан підприємства, так як даний процес дуже складний, і дати йому повну характеристику 2-3 показниками не можна. Коефіцієнти ліквідності – показники відносні і протягом певного часу не змінюються, якщо пропорційно збільшуються чисельник і знаменник дробу. Сам же фінансовий стан за цей час може істотно змінитись, наприклад, зменшиться прибуток, рівень рентабельності, коефіцієнт обіговості, тощо. Отже для подальшого і більш детального аналізу фінансового стану ВАТ «Львівагромашпроект» проведемо аналіз платоспроможності підприємства, під якою розуміють його здатність виконувати свої зовнішні зобов’язання, використовуючи власні активи. Іншими словами, платоспроможність – здатність підприємства витримувати збитки.

Останні покриваються, перш за все, за рахунок власного капіталу, тому для забезпечення фінансової стійкості підприємства необхідно щоб активи перевищували залучений капітал, тобто власний капітал мав позитивне значення. Якщо розмір збитків особливо великий, то вони покриваються за рахунок залученого капіталу. В такому випадку залучений капітал перевищує активи, і підприємство вважається неплатоспроможним.

Показники платоспроможності називаються іноді показниками структури капіталу. Вони характеризують ступінь захищеності інтересів кредиторів та інвесторів, які мають довготермінові вкладення в компанію.

В першу чергу розраховується загальний коефіцієнт платоспроможності (Кп) або коефіцієнт концентрації власного капіталу [12, с. 130]:

![]() , де ВК – власний капітал; А – активи. (3.7)

, де ВК – власний капітал; А – активи. (3.7)

Цей коефіцієнт характеризує співвідношення інтересів власників компанії і кредиторів, тобто частку власності самого підприємства у загальній сумі коштів, інвестованих в його діяльність. КП повинен підтримуватися на достатньо високому рівні для забезпечення стабільності фінансової структури капіталу і захищеності від великих втрат в періоди спаду ділової активності. Його рекомендоване значення – 0,6 [15, с. 275].

Розрахуємо цей коефіцієнт за даними нашого балансу:

- на початок звітного періоду:

;

;

- на кінець звітного періоду:

.

.

Досліджуване підприємство на початку року мало достатню частку власного капіталу у загальній сумі коштів для забезпечення фінансової стабільності – 61,6%. А впродовж звітного періоду ця частка збільшилася і склала 74,2%. Це було зумовлено збільшенням власного капіталу за рахунок збільшення резервного капіталу і, значною мірою, збільшенням нерозподіленого прибутку.

Розраховуються також обернений показник до загального коефіцієнта платоспроможності – коефіцієнт фінансової залежності (Кфз) [15, с. 275].

![]() .(3.8)

.(3.8)

Коли значення цього показника наближається до 1, це означає, що власники повністю фінансують своє підприємство.

Розрахуємо цей коефіцієнт за даними нашого балансу:

- на початок звітного періоду:

![]() ;

;

- на кінець звітного періоду:

![]() .

.

Із розрахунків коефіцієнта фінансової залежності можна зробити висновок, що власники повністю фінансують своє підприємство.

Коефіцієнт концентрації позичкового капіталу (КПК) відбиває долю позичкового капіталу в джерелах фінансування і доповнює коефіцієнт платоспроможності до одиниці, тому його рекомендоване значення – 0,4 [10, с. 263].

![]() , де ПК – позичений капітал. (3.9)

, де ПК – позичений капітал. (3.9)

Якщо цей коефіцієнт сягає 0,5 і вище, то вважається, що підприємство знаходиться у складному фінансовому становищі, кредитори мають підстави вважати свої вкладення в таке підприємство ризикованими.

Розрахуємо цей коефіцієнт за даними нашого балансу:

- на початок звітного періоду:

![]() ;

;

- на кінець звітного періоду:

![]() .

.

Відповідно до визначення коефіцієнта позичкового капіталу і розрахунку коефіцієнта платоспроможності можна сказати, що значення коефіцієнта позичкового капіталу нашого підприємства відповідає стабільному фінансовому стану.

Отже, ефективність функціонування кожного підприємства залежить насамперед від того, відповідають чи не відповідають управлінські рішення, якими воно керується для досягнення успіху на ринку, умовам ринкової економіки. В ході такого аналізу всі сторони діяльності підприємства оцінюють з позиції досягнення максимального економічного результату (прибутку) за рахунок оптимально ефективного використання наявних ресурсів.

Метою фінансового аналізу є оцінка фінансового стану підприємства, вивчення економічного рівня роботи підприємства, оцінка результатів виробничо-господарської і фінансової діяльності, а також діагностика банкрутства. Оскільки фінансовий стан підприємства характеризується сукупністю показників, що відображають процес формування і використання його фінансових ресурсів, то він відображає кінцевий результат діяльності підприємства. Оцінка ліквідності і платоспроможності, яка проведена в даній роботі є одною із складових фінансового аналізу. Вона дозволяє визначити ступінь надійності підприємства перед кредиторами.

Основними завданнями аналізу ліквідності і платоспроможності підприємства є системне, комплексне вивчення його зобов’язань і засобів їх погашення.

Розрахунки коефіцієнтів ліквідності та платоспроможності, проведені за даними балансу досліджуваного підприємства (додаток А) узагальнимо у таблиці 3.8.

Таблиця 3.8 Розрахунок показників ліквідності та платоспроможності ВАТ «Львівагромашпроект» станом за 2008 рік* тис.грн.

| Показники | На початок року | На кінець року | Відхилення |

| Коефіцієнт поточної ліквідності | 1,844 | 2,753 | 0,909 |

| Коефіцієнт швидкої ліквідності | 0,52 | 1,086 | 0,566 |

| Коефіцієнт абсолютної ліквідності | 0,005 | 0,49 | 0,485 |

| Коефіцієнт платоспроможності | 0,616 | 0,742 | 0,126 |

| Коефіцієнт фінансової залежності | 1,622 | 1,346 | –0,276 |

| Коефіцієнт концентрації позичкового капіталу | 0,384 | 0,257 | –0,127 |

Дані таблиці 3.8 свідчать, що ліквідність активів досліджуваного підприємства в цілому задовільна. Значення коефіцієнту поточної ліквідності попадає в теоретично виправданий інтервал цього коефіцієнта від 1,2 до 2,5, крім того його значення збільшилось протягом звітного періоду. Коефіцієнт швидкої ліквідності на початок звітного періоду був незадовільний, але протягом року його значення збільшилось і досягло оптимального. Коефіцієнт абсолютної ліквідності на початок року показував, що підприємство здатне негайно погасити лише 0,5% зобов’язань, але за звітний рік положення змінилося на краще, і коефіцієнт абсолютної ліквідності в кінці звітного періоду становив вже 0,49, що є дуже хорошим результатом діяльності підприємства протягом звітного періоду.

Коефіцієнт платоспроможності в завітному періоді більше ніж його рекомендоване значення 0,6, а саме 0,616 і 0,742 на початок і кінець звітного періоду відповідно. Розрахунки коефіцієнта фінансової залежності привели до висновку, що власники повністю фінансують своє підприємство, так як його значення на початок і кінець звітного періоду більше за рекомендоване, а значення коефіцієнта позичкового капіталу нашого підприємства відповідає стабільному фінансовому стану.

Загалом, можна зробити висновок, що фінансовий стан підприємства за звітний рік змінився на краще і його активи в кінці періоду стали повністю ліквідні. Це характеризує підприємство як високоліквідне та здатне витримувати збитки, а з другого свідчить про невикористання потенціалу та можливостей фірми з метою розширення обсягів діяльності, і, як наслідок, – збільшення прибутку підприємства.

У результаті загальної оцінки фінансового стану ВАТ «Львівагромашпроект» виявлено, що майно підприємства протягом звітного року збільшилось на 86,0 тис.грн. і становить 5204,0 тис.грн. Дане зростання відбулося за рахунок збільшення грошових коштів та інших оборотних активів на 673,0 тис.грн. та збільшення дебіторської заборгованості на 110,0 тис.грн., та Також присутнє невелике зростання оборотних та необоротних активів на 67,0 та 11,0 тис.грн. відповідно. Зростання оборотних активів відбувалося більш швидкими темпами, за рахунок чого збільшилася їх питома вага порівняно з необоротними активами, проте на незначну величину 0,1%, але це вказує на позитивний результат діяльності підприємства.

У складі оборотних активів відбулося зменшення матеріальних оборотних активів на 716 тис.грн. фоні скорочення їхньої питомої ваги; у абсолютній сумі та питомій вазі збільшилися також витрати майбутніх періодів.

Найбільшу питому вагу у загальній сумі джерел майна підприємства має власний капітал 74,3%. Крім власного капіталу значну питому вагу мають зобов’язання поточні підприємства. У загальній сумі збільшення джерел майна ВАТ «Львівагромашпроект» спостерігається збільшення власного капіталу та зменшення зобов’язань. Питома вага зобов’язань суттєво зменшилася з 38,3% до 25,7%, що є позитивною тенденцією діяльності підприємства. У складі зобов’язань зменшилася питома вага короткострокових кредитів банків, через їх повну виплату, але збільшився показник кредиторської заборгованості та інших короткострокових зобов’язань на 972,0 тис.грн., його питома вага в складі поточних зобов’язань збільшилася на 81,3%, це сталося через збільшення заборгованості підприємства по розрахункам з бюджетом, з оплати праці та через збільшення інших поточних зобов’язань.

Всі необоротні активи та більша частина оборотних активів сформовані на ВАТ «Львівагромашпроект» за рахунок власного капіталу і лише 36% оборотних активів фінансуються за рахунок поточних зобов’язань. Також з рахунок поточних зобов’язань покриваються витрати майбутніх періодів.

У процесі аналізу діяльності ВАТ «Львівагромашпроект» було виявлено, що на початок року реальна вартість основних засобів та інших оборотних матеріальних активів у майні становить 70,7%, а у кінці року, відповідно, 58,5%. Тобто, реальна вартість основних засобів та інших матеріальних активів у кінці року зменшилася на 12% порівняно із початком року. Приріст реальних активів, що характеризують виробничу потужність незначний – 6,5%. Існує необхідності оновлення основних засобів, спостерігається зменшення величини поточних зобов’язань.

Проте, існують і позитивні сторони діяльності: діяльність підприємства розширилася, про що свідчить збільшення валюти балансу на 86,0 тис.грн., за рахунок власного капіталу сформовані, необоротні активи і частина оборотних. Коефіцієнт оборотності зріс на 5,8%, коефіцієнт автономії збільшився з 61,6% до 74,2% протягом звітного періоду. Власні кошти в обороті зросли з 45,8 до 64%. На кінець 2008 року фінансовий стан досліджуваного підприємства можна характеризувати як нормально стійкий.

Ліквідність активів досліджуваного підприємства в цілому задовільна. Значення коефіцієнту поточної ліквідності попадає в теоретично виправданий інтервал цього коефіцієнта від 1,2 до 2,5, крім того його значення збільшилось протягом звітного періоду. Коефіцієнт швидкої ліквідності на початок звітного періоду був незадовільний, але протягом року його значення збільшилось і досягло оптимального. Коефіцієнт абсолютної ліквідності на початок року показував, що підприємство здатне негайно погасити лише 0,5% зобов’язань, але за звітний рік положення змінилося на краще, і коефіцієнт абсолютної ліквідності в кінці звітного періоду становив вже 0,49, що є дуже хорошим результатом діяльності підприємства протягом звітного періоду. Коефіцієнт платоспроможності в завітному періоді більше ніж його рекомендоване значення 0,6, а саме 0,616 і 0,742 на початок і кінець звітного періоду відповідно. Розрахунки коефіцієнта фінансової залежності привели до висновку, що власники повністю фінансують своє підприємство, так як його значення на початок і кінець звітного періоду більше за рекомендоване, а значення коефіцієнта позичкового капіталу нашого підприємства відповідає стабільному фінансовому стану. Для подальшого розвитку діяльності підприємства і стабілізації фінансового стану, можна запропонувати підприємству розглянути можливість застосування довгострокових кредитів банку.

ВИСНОВКИ

Робота була присвячена вивченню методики складання, аудиту і аналізу балансу підприємства на прикладі фактичної звітності ВАТ «Львівагромашпроект».

Проведені дослідження з питань дозволяють зробити наступні висновки і пропозиції.

Бухгалтерський баланс – це основний фінансовий звіт, який відображає майновий та фінансово-економічний стан підприємства на визначену дату, як правило, на закінчення звітного періоду.

Бухгалтерський баланс як один з основних елементів методу бухгалтерського обліку і найважливішої ф. фінансової звітності, відображає вартість майна підприємства в цілому за активами і обсяги вкладеного в це майно власного та залученого капіталу за пасивами. Адресна частина балансу містить як мінімум назву компанії, її юридичний статус і дату складання звіту.

Бухгалтерський баланс базується на даних бухгалтерського обліку як системи суцільного, безперервного, документального відображення фінансово-господарської діяльності підприємства. Таким чином, бухгалтерський баланс є важливим інструментом управління.

Баланс підприємства має два основних розділи: активи та пасиви. Активи – це ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до одержання економічних вигод у майбутньому.

Основою для заповнення балансу досліджуваного підприємства є бухгалтерські записи про залишки (сальдо) на кінець звітного періоду на синтетичних рахунках і субрахунках 1-6 класів Плану рахунків. Усі ці записи підтверджені відповідними первинними документами і відображають узагальнену інформація про активи, капітал та зобов'язання підприємства на кінець звітного періоду.

Аудит представляє собою незалежну експертизу і аналіз публічної фінансової звітності господарюючого суб’єкта уповноваженими на те особами (аудиторами) або фірмою з метою визначення її достовірності, повноти і реальності, відповідності діючому законодавству і вимогам, пред’явленим до ведення бухгалтерського обліку і стану фінансової звітності.

Так як баланс є одною з форм фінансової звітності підприємства, то аудит балансу розглядається в рамках аудиту фінансової звітності. Метою аудиту фінансової звітності є надання аудитору можливості висловити думку про те, чи підготовлено фінансову звітність у всіх суттєвих аспектах відповідно до встановлених стандартів її складання.

При аудиті ведення бухгалтерського обліку на досліджуваному підприємстві не було виявлено випадків розбіжностей записів в первинних документах, а також помилок у веденні і оформленні первинних документів і виправлення у Головній книзі. Тому можна зробити висновок про те, що баланс відповідає даним бухгалтерського обліку, господарська діяльність відображена правильно згідно із законодавством України і чинними нормативними актами про бухгалтерський облік і звітність.

Аналізуючи динаміку основних економічних показників, видно, що за звітний період фінансовий стан підприємства покращився. Порівняння даних загальної вартості майна (валюти балансу) протягом звітного періоду на 86,0 тис.грн. свідчать про розширення господарської діяльності. В звітному періоді значно збільшився дохід від реалізації продукції (товарі, робіт, послуг), сукупний валовий прибуток.

З аналітичних розрахунків видно, що ВАТ «Львівагромашпроект» на кінець звітного періоду має нормально стійкий фінансовий стан. Це забезпечується достатньою кількістю власного капіталу, питома вага якого в майні підприємства на кінець звітного періоду – 74,3%, що на 13,5% більше значення на початок року, та загальним зменшенням поточних зобов’язань на 624,0 тис.грн. (12,7%). Обчислення коефіцієнта прогнозу банкрутства показує, що досліджуваному підприємству банкрутство не загрожує. Значення цього коефіцієнта збільшилось протягом року, що є позитивним.

Підприємство має дуже високі показники ліквідності і платоспроможності, які характеризують його як високоліквідне та здатне витримувати збитки, але свідчать про невикористання потенціалу та можливостей фірми з метою розширення обсягів діяльності, і, як наслідок, – збільшення прибутку підприємства.

Негативною тенденцією звітного року було зменшення реальної вартості основних засобів та інших оборотних матеріальних активів та незначного приросту реальних активів, що характеризують виробничу потужність – 6,5%. Для подолання цієї тенденції можна запропонувати отримання довготермінових кредитних коштів з метою скорочення поточних зобов’язань і отримання власних коштів в обороті.

Отже, ми можемо зробити висновок, що на досліджуваному підприємстві дотримуються всі принципи забезпечення обліку, аналізу та аудиту, а розрахунки характеризують підприємство як фінансово стійке і платоспроможне.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 р., № 996-XIV // Все про бухгалтерський облік. – 2000. – №11 (436), 7 лютого. – С. 3-6.

2. Положення про організацію бухгалтерського обліку і звітності в Україні (зі змінами та доповненнями, внесеними постановами КМУ) // Все про бухгалтерський облік. – 1999. – № 12, 8 лютого.

3. Постанова КМУ «Про затвердження порядку подання фінансової звітності» від 28.02.2000 р. № 419. // Нова бухгалтерія. Спец. додаток до тижневика Дебет-Кредит. Документи: усі нові документи про новий бухоблік. – 2000. С. 21-22.

4. Положення (стандарт) бухгалтерського обліку №1 «Загальні вимоги до фінансової звітності» затверджений наказом міністерства фінансів України від 31.03.99 р. №87.

5. Положення (стандарт) бухгалтерського обліку 2 «Баланс», затверджене наказом міністерства фінансів України від 31.03.99. №87.

6. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджений МФУ від 30.11.99 р. №291

7. П(С)БО

8. Інструкція по застосуванню Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30.11.99. №291.

9. Закон України «Про аудиторську діяльність» від 22 квітня 1993 р. №3125-ХІІ. З наступними змінами і доповненнями // Відомості Верховної Ради України. – 1993. – № 23. С. 224.

10. Бухгалтерський облік та фінансова звітність в Україні: Навчально-практичний посібник / Під ред. С.Ф. Голова, – Дніпропетровськ, ТОВ “Баланс-Клуб”, 2001. 832 с.

11. Антикризисное управление: от банкротства к финансовому оздоровлению / Под. ред. Г.П. Иванова. – М.: Закон и право, ЮНИТИ, 1995. – 320 с.

12. Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством. – М.: «ОСЬ–89», 1996. – 80 с.

13. Бандурка О.М., Коробов М.Я., Орлов П.І., Петрова К.Я. Фінансова діяльність підприємства: Підручник. – К.: Либідь, 1998. – 312 с.

14. Економіка виробничого підприємства. Навчальний посібник / Й.М. Петрович та ін. – Львів: Оксарт, 1996. – 416 с.

15. Кейлер В.А. Экономика предприятия: Курс лекций. – М.: ИНФРА – М., Новосибирск: НГАЭ и У, 1999. – 132 с.

16. Сергеев И.В. Экономика предприятий: Учеб.пособие. – М.: Финансы и статистика, 1997. – 304 с.

17. Терещенко С.І. Моделі оцінки платоспроможності підприємств // Фінанси України. – 2001. – № 7. – С. 69-74.

18. Уткин Э.А. Финансовый менеджмент. Учебник для вузов. – М.: Из-во “Зерцало”, 1998. – 272 с.

19. Фінанси підприємств: Підручник / Керівник авт. кол. і наук. ред. проф. А.М. Поддєрьогін. 2-ге вид., перероб. та доп. – К.: КНЕУ, 1999. – 384 с.

20. Аудит. Методика документування: Кол. авторів. За заг.ред. академіка АЕНУ, д.е.н., проф. І.І. Пилипенка. – К.: Інформаційно-видавничий центр Держкомстату України. – 2003. – 457 с.

21. Финансы: Учебное пособие / Под ред. проф. А.М. Ковалёвой. – М.: Финансы и статистика, 1997. – 336 с.

22. 2001 МФБ. Стандарти аудиту та етики. – К.: ТОВ «Парітет-інформ», 2003. – 712 с.

23. Методичні рекомендації щодо перевірки порівнянності показників форм річної фінансової звітності підприємств, затверджені наказом Міністерством фінансів України від 10.01.02 р. № 053-43.

24. Бухгалтерський фінансовий облік. Підручник / За ред проф. Ф.Ф. Бутинця, – Житомир: ЖІТІ, 2000. – 608 с.

25. Савченко В.Я. Аудит: Навч.посібник. – К.: КНЕУ, 2002. – 322 с.

26. Верхогляд В., Коваленко А. Баланс як “дзеркало” підприємства // Баланс. – 2002. – № 11 (396), 12 березня. С. 43-51.

27. Гаврон А. Аналіз фінансової стійкості підприємства // Матеріали міжнародної наукової студентсько-аспірантської конференції “Актуальні проблеми формування економічної системи України”. – Львів, 16-17 травня 2002 р. С. 42-44.

28. Гончарук Я.А., Рудницький В.С. Аудит: Навч.посібник. – Львів: Світ, 2001. 296 с.

29. Горицька Н. Фінансова звітність суб‘єктів малого підприємництва і представництв іноземних суб‘єктів господарської діяльності на підставі П(С)БО 25 “Фінансовий звіт суб‘єкта малого підприємництва” // Дебет-Кредит. – 2000. – № 17. С. 8-13.

30. Гринів Б.В. Аналіз бухгалтерської звітності споживчого товариства. – Київ, НМЦ “Укоопосвіта”, 1998. – 133 с.

31. Губачова О., Ночовна Ю., Господарські операції та річна фінансова звітність за новим планом рахунків і національними стиндартами в роздрібній торгівлі. // Бухгалтерський облік і аудит. – 2000. – № 10. С. 3-39.

32. Губачова О., Ночовна Ю., Складання фінансового звіту суб’єкта малого підприємництва // Бухгалтерський облік і аудит. – 2002. – № 1. С. 15-28.

33. Гусев В., Вончай А. Реструктурирование предприятий: причины и стратегии // Вестник ФСФО России. – 2000. – № 11. – С. 18.

34. Давидов Г.М. Аудит: Навч. посібник. – 3-тє вид., стер. – К.: Т-во “Знання”, КОО, 2002. – 363 с.

35. Добровський В. Коментарі до змін ПБО 25 “Фінансовий звіт суб‘єкта малого підприємництва” // Бухгалтерський облік і аудит. – 2001. – № 4. С. 24-27.

36. Добровський В.М. Звітність підприємств: Навч.-метод. посібник для самост. вивч. дисц. – К.: КНЕУ, 2001. – 195 с.

37. Долгоруков Ю., Редіна Н., Єрмократьєва О. Мале підприємництво у Дніпропетровській області // Економіка України. – 2002. – № 6. – С. 32-35.

38. Економіка виробничого підприємства. Навчальний посібник / Й.М. Петрович та ін. – Львів: Оксарт, 1996. – 416 с.

39. Економічний аналіз: Навч.посібник / М.А. Болюх, В.З. Бурчевський, М.І. Горбаток; За ред. акад. НАНУ, проф. М.Г. Чумаченка. – К.: КНЕУ, 2001. – 540 с.

40. Ізмайлова К.В. Фінансовий аналіз: Навч.посіб. – К.: МАУП, 2000. – 152 с.: іл. – Бібліогр.: с. 142-144.

41. Калюга Є. Перевірка правильності складання фінансового звіту суб‘єктів малого підприємництва (відповідно до ПБО 25) // Вісник податкової служби України. – 2000. – №29. С. 37-41.

42. Карєв В. Звітність малого підприємства значно скорочена за рахунок об’єднання статей // Дебет-Кредит. Документи для роботи. – 2000. – №14. С. 92-96.

43. Кейлер В.А. Экономика предприятия: Курс лекций. – М.: ИНФРА – М., Новосибирск: НГАЭ и У, 1999. – 132 с.

44. Киселев А. Теория и практика современного бизнеса. – К.: Либра, 1995. – 274 с.

45. Кондрат І.Ю. Регулювання розвитку малих форм підприємництва в Україні // Соціально-економічні дослідження в перехідний період. Фінансові механізми активізації підприємництва в Україні (Збірник наукових праць). Випуск 2(ХХХІІІ) / НАН України, Інститут регіональних досліджень. Редкол.: відповідальний редактор М.І. Долішній. Частина 2. – Львів, 2002. – С. 269-273.

46. Кулаковська Л.П., Піча Ю.В. Основи аудиту: навчальний посібник для студентів вищих закладів освіти. – К.: «Каравелла»; Львів: “Новий світ – 2000”, 2002. – 504 с.

47. Курилас О. Суб‘єкти малого підприємництва: особливості ведення обліку та звітності у роздрібній торгівлі // Тези міжнародної науково-практичної конференції “Бухгалтерський облік в Україні на початку ХХІ століття”. – Львів, Україна, 26-27 квітня 2001 р. С. 106-112.

48. Лахтіонова Л.А. Фінансовий аналіз суб‘єктів господарювання: Монографія. – К.: КНЕУ, 2001. – 387 с.

49. Лісова О. Аналіз критеріїв визнання підприємства суб‘єктом малого підприємництва // Матеріали міжнародної наукової студентсько-аспірантської конференції “Актуальні проблеми формування економічної системи України”. – Львів, 16-17 травня 2002 р. С. 168-169.

50. Літаш І. Звітність для суб‘єктів малого підприємництва // Все про бухгалтерський облік. – 2000. – № 37(462), 21 квітня. – С. 7-9.

51. Маліновська О.Я. Тенденції розвитку малого бізнесу на сучасному етапі // Вісник Львівської комерційної академії – Серія економічна, випуск 8 – Львів: видавництво ЛКА, 2001. – 304 с.

52. Малишкін О. Бухоблік для “малюків” // Дебет-кредит. – 2001. – № 29. С. 9-16.

53. Михасюк І., Мельник А., Крупка М., Залога З. Державне регулювання економіки / За ред. д-ра екон. наук, проф., акад. АН Вищої школи України І.Р. Михасюка. – Львівський національний університет ім. І. Франка, Львів: “Українські технології”, 1999. – 640 с.

54. Моісеєнко Р.Я., Заяць В.Р. Проблеми розвитку суб’єктів підприємницької діяльності та основні напрямки підвищення їх активізації // Соціально-економічні дослідження в перехідний період. Фінансові механізми активізації підприємництва в Україні (Збірник наукових праць). Випуск 2(ХХХІІІ) / НАН України, Інститут регіональних досліджень. Редкол.: відповідальний редактор М.І. Долішній. Частина 2. – Львів, 2002. – С. 253-260.

55. Павліковський А. Ліквідність і платоспроможність підприємницьких структур // Фінанси України. – 1999. – № 6. – С. 127-130.

56. Павлова Л.Н. Финансы предприятий: Учебник для вузов. – М.: Финансы, ЮНИТИ, 1998. – 639 с.

57. Павлюк І. Довгоочікувані результати: як заповнити бухгалтерський звіт про фінансові результати господарсько-фінансової діяльності // Дебет-Кредит. – 2002. – № 6. С. 30-34.

58. Петрик О. Проблеми перевірки аудитором початкових залишків за рахунками обліку і статтями балансу підприємств в період реформування системи бухгалтерського обліку та звітності в Україні // Бухгалтерський облік і аудит. – 2000. – № 11. С. 55-59.

59. Полійчук О.З. Розвиток малого підприємництва в Україні на зламі тисячоліть // Матеріали міжнародної наукової студентсько-аспірантської конференції “Україна в ХХ ст.: Формування економічної системи”. – Львів, 3-5 травня 2001 р. С. 266-268.

60. Полякова Л.М., Полякова В.В. Проблеми організації та ведення бухгалтерського обліку суб‘єктів малого підприємництва // Вісник державного університету “Львівська політехніка” Менеджмент та підприємництво в Україні: етапи становлення та проблеми розвитку. – 2000. – № 384. С. 61-68.

61. Потапенко А. Державна підтримка та стимулювання розвитку малого та середнього бізнесу // Матеріали міжнародної наукової студентсько-аспірантської конференції “Україна в ХХ ст.: Формування економічної системи”. – Львів, 3-5 травня 2001 р. С. 275-279.

62. Прийма С.С. Малий бізнес і інф.ційні системи управління регіоном // Матеріали міжнародної наукової студентсько-аспірантської конференції “Актуальні проблеми формування економічної системи України”. – Львів, 16-17 травня 2002 р. С. 252-253.

63. Реверчук С.К., Крупка М.І. Анатомія малого бізнесу. – Львів: Приватне видавництво – поліграфічне підприємство “Діалог”, 1996. – 116 с.

64. Редченко К.І. Аудит стратегічних управлінських рішень, прогнозів та проектів: Монографія. – Львів: Видавництво ЛКА, 2001. – 402 с.

65. Річна фінансова звітність – збірник систематизованого законодавства // Бухгалтерія. – 2000. – № 4 (471), 28 січня. – 226 c.

66. Рудницький В.С. Методологія і організація аудиту. – Тернопіль: “Економічна думка”, 1998. – 192 с.

67. Рудницький В.С. Внутрішній аудит: методологія, організація: Монографія. – Тернопіль: “Економічна думка”, 2000. – 108 с.

68. Сергеев И.В. Экономика предприятий: Учеб.пособие. – М.: Финансы и статистика, 1997. – 304 с.

69. Сисмонди С. Новые начала политэкономии. – М.: Соцэкгиз, 1936. – 374 с.

70. Современный бизнес: Учеб. в 2 т. / Пер. с англ. Д. Дж. Речмен и др. – М.: Республика, 1995. – Т. 1. – 188 с.

71. Терещенко О. Санаційний аудит – необхідна передумова фінансової санації підприємств // Вісник НБУ. – 2000. –№ 5. – С. 57.

72. Терещенко С.І. Моделі оцінки платоспроможності підприємств // Фінанси України. – 2001. – № 7. – С. 69-74.

73. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України: Підручник для студ. вищ. навч. закл. екон. спец. – 5-те вид., доповнене й перероблене – К.: А.С.К., 2000. – 784 с.

74. Усач Б.Ф. Аудит: Навч. посіб. – К.: Знання-Прес, 2002. – 223 с.

75. Усач Б.Ф., Дячишин Я.В., Шмикова Л.М. Аудит і Судово-бухгалтерська експертиза / Під заг. ред. д.е.н. Б.Ф. Усача. – Львів: Каменяр, 1998. – 134 с.

76. Уткин Э.А. Финансовый менеджмент. Учебник для вузов. – М.: Из-во “Зерцало”, 1998. – 272 с.

77. Фінансова звітність за національними положеннями (стандартрми) бухгалтерського обліку. Практичний посібник. – К.: Лібра, 1999. – 336 с.

78. Фінанси підприємств: Підручник / Керівник авт. кол. і наук. ред. проф. А.М. Поддерьогін. 2-ге вид., перероб. та доп. – К.: КНЕУ, 1999. – 384 с.

79. Харченко Н. Фінансова звітність СМП // Баланс. – 2002. – № 4, 22 січня. С. 68-73.

80. Харченко Н. Фінансова звітність СМП: складаємо по-новому // Баланс. – 2001. – № 15, 10 квітня. С. 51-57.

81. Чабанюк О.М., Свідзінський Ю.В., Панченкова Ю.В. Підприємства малого бізнесу: проблеми організації та ведення бухгалтерського обліку // Фінанси малого бізнесу. Сплата єдиного податку: Інформаційні матеріали навчального семінару (Львів, 17 грудня 2002р.) / За ред. Кульчицького І.І.: Львів, ЛвЦНТЕІ, 2002. – 76 с.

Анотація

Лозко Ю.В. Бухгалтерський баланс: економічний зміст, методика складання, аудит та аналіз основних показників» (за матеріалами ВАТ «Львівагромашпроект»). – Рукопис.

Дипломна робота на здобуття освітньо-кваліфікаційного рівня спеціаліста за спеціальністю «Облік і аудит». Львівська комерційна академія. Львів, 2009.

Досліджено питання структури балансу, як основної ф. фінансової звітності. Розглянуто методику складання балансу та проведення аудиту балансу. Представлена методика проведення аналізу фінансового стану, фінансової стійкості досліджуваного підприємства, ліквідності та платоспроможності на основі показників балансу.

Ключові слова: баланс, активи, пасиви, аудит балансу, аналіз показників балансу, коефіцієнти фінансової стійкості, ліквідності та платоспроможності.

ДОДАТКИ

Додаток А

| Коди | ||||||

| Дата (рік, місяць,число) | 2008 | 12 | 31 | |||

| Підприємство ВАТ «Львівагромашпроект» | за ЄДРПОУ | 00237593 | ||||

| Територія | Львівська | за КОАТУУ | 4610136900 | |||

| Ф. власності: | Приватна власність | за КФВ | 10 | |||

| Орган державного управління | за СПОДУ | 0 | ||||

| Галузь (вид діяльності): | Конструкторські та проектні організації самостійні | за ЗКГНГ | 95300 | |||

| Вид економічної діяльності | Дослідження і розробки в галузі технічних наук | за КВЕД | 73.10.2 | |||

| Одиниця виміру: тис.грн. | контрольна сума | |||||

| Адреса: 79015 м.Львів, вул.Городоцька, 6/205 | ||||||

БАЛАНС на 31.12.08 р.

| Ф. №1 | код за ДКУД | 1801001 | |||

| АКТИВ | Код рядка | На початок звітного періоду | На кінець звітного періоду | ||

| І. Необоротні активи | |||||

| Нематеріальні активи: | |||||

| залишкова вартість | 010 | 93,0 | 81,0 | ||

| первісна вартість | 011 | 93,0 | 95,0 | ||

| накопичена амортизація | 012 | ( - ) | ( 14,0 ) | ||

| Незавершене будівництво | 020 | 148,0 | 174,0 | ||

| Основні засоби: | |||||

| залишкова вартість | 030 | 939,0 | 936,0 | ||

| первісна вартість | 031 | 4257,0 | 4415,0 | ||

| знос | 032 | (3318,0) | (3479,0) | ||

| Довгострокові біологічні активи: | |||||

| справедлива (залишкова) вартість | 035 | - | - | ||

| первісна вартість | 036 | - | - | ||

| накопичена амортизація | 037 | ( - ) | ( - ) | ||

| Довгострокові фінансові інвестиції: | |||||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | - | - | ||

| інші фінансові інвестиції | 045 | 318,0 | 318,0 | ||

| Довгострокова дебіторська заборгованість | 050 | - | - | ||

| Справедлива (залишкова) вартість інвестиційної нерухомості | 055 | - | - | ||

| первісна вартість інвестиційної нерухомості | 056 | - | - | ||

| знос інвестиційної нерухомості | 057 | - | - | ||

| Відстрочені податкові активи | 060 | - | - | ||

| Гудвіл | 065 | - | - | ||

| Інші необоротні активи | 070 | - | - | ||

| Усього за розділом І | 080 | 1498,0 | 1509,0 | ||

| II. Оборотні активи |

| ||||

| Виробничі запаси | 100 | 390,0 | 534,0 | ||

| Поточні біологічні активи | 110 | - | - | ||

| Незавершене виробництво | 120 | 2283,0 | 1574,0 | ||

| Готова продукція | 130 | 221,0 | 70,0 | ||

| Товари | 140 | - | - | ||

| Векселі одержані | 150 | - | - | ||

| Дебіторська заборгованість за товари, роботи, послуги: | |||||

| чиста реалізаційна вартість | 160 | 347,0 | 117,0 | ||

| первісна вартість | 161 | 347,0 | 117,0 | ||

| резерв сумнівних боргів | 162 | ( - ) | ( - ) | ||