Принципы организации и функционирования бюджетной

Достижения заданных результатов с использованием наименьшего объема средств или

Зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня доходов покупателей, долгосрочности тенденций продаж и т.п

Проведение текущего и итогового контроля

Навигация

Бюджетное устройство организации

Бюджетное устройство организации

87448

знаков

33

таблицы

1

изображение

Министерство образования и науки Российской Федерации ГОУ

Курский государственный университет

Факультет: экономики и менеджмента.

Кафедра: бух.учет анализ и аудит.

Курсовая работа

«Бюджетное устройство организации»

По дисциплине: «Бухгалтерский управленческий учет»

Выполнила студентка

4-го курса

Курск 2007

Содержание

1. Бюджетное устройство Российской Федерации

1.1.Основные положения

1.2.Виды бюджетов, правовой режим в Российской Федерации

1.3.Принципы организации и функционирования бюджетной системы в Российской Федерации

2.Практическая часть

2.1.Формирование финансового бюджета

2.2.Основные этапы составления бюджета предприятия

2.3.Управление процессом бюджетирование предприятия

Вывод

Литература

Введение

Государственный бюджет неотъемлемый атрибут любого государства, а также и любой организации и предприятия. Без него государство и все организации не смогли бы существовать. Целью курсовой работы является рассмотрение бюджетного устройства сельскохозяйственной организации: его сущности, доходов и расходов, дефицита, бюджетных процедур, и других наиболее важных категорий, рассмотрение возможных путей их решения на примере сельскохозяйственной организации. Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества.Задачи данной курсовой работы:

1. Рассмотреть бюджетный процесс данного предприятия, раскрыть такие важные понятия и положения, как экономическое содержание и значение бюджета;

2. Проанализировать исполнение доходов и расходов организации;

3. Предложить пути совершенствования управления бюджетным процессом.

1. Бюджетное устройство Российской Федерации

1.1. Основные положения.

Бюджетное устройство государства – это тот финансовый хребет, на котором строится вся система государственного управления. Поэтому бюджетное устройство любой страны определяется, как известно, государственным (административно-правовым и национально-территориальным) устройством.

Бюджетное устройство в РФ определяется конфигурацией и спецификой развития уровней бюджетной системы, которые, в свою очередь, соответствуют уровням публичного управления в РФ.

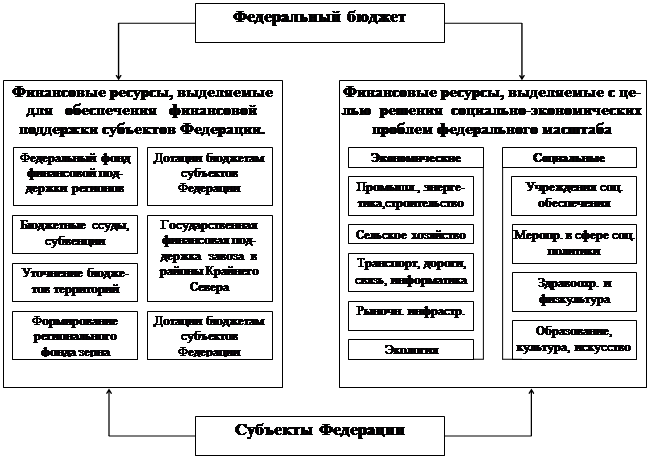

Основным критерием эффективности бюджетной деятельности выступает отсутствие бюджетного дефицита (т.е. превышение расходов бюджета над его доходами). Достижению этих целей во всем мире призвана способствовать система межбюджетных отношений, в том числе через оказание финансового содействия одного уровня бюджетной системы – другому. Формы такого содействия различны: бюджетные ссуды, дотации, займы.

Под бюджетной ссудой понимается передача бюджетных средств другому бюджету на возвратной, безвозмездной или возмездной основе на срок не более шести месяцев в пределах финансового года. Дотация отличается от ссуды тем, что предоставляется на безвозвратной и безвозмездной основе для покрытия текущих расходов. Напротив, государственный или муниципальный заем (заимствование) всегда возмезден. Это передача собственности Российской Федерации, субъекта Российской Федерации или муниципального образования денежных средств, которые заемщик обязуется возвратить в той же сумме с уплатой процента (платы) на сумму займа.

Причиной возникновения бюджетного дефицита чаще всего выступает наличие большого государственного долга. Под государственным (или муниципальным) долгом понимаются обязательства, возникающих из государственных или муниципальных займов (заимствований), принятых на себя Российской Федерацией, ее субъектом или муниципальным образованием гарантий по обязательствам третьих лиц, другие обязательства, а также принятые на себя Российской Федерацией, ее субъектами или муниципальным образованием обязательства третьих лиц.

Основными формами публичного долга выступают:

1. внешний долг – т.е. обязательства. Возникающие в иностранной валюте;

2. внутренний долг – обязательства, возникающие в валюте Российской Федерации.

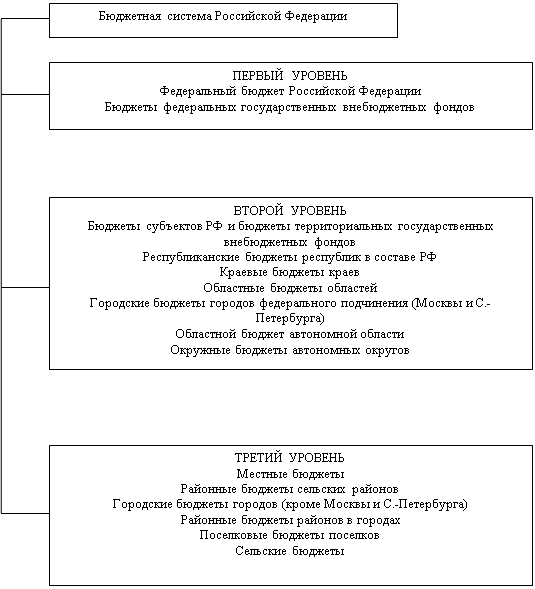

Структура бюджетной системы нашей страны определена в статье 10 БК РФ. В соответствии со статьей 1 конституции РФ наша страна является федеративным государством. Поэтому бюджетная система РФ состоит из бюджетов трех уровней;

1. федеральная система, представленная федеральным бюджетом и бюджетами государственных внебюджетных фондов;

2. региональная подсистема, представляющая собой совокупность бюджетов субъектов РФ и бюджетов территориальных государственных внебюджетных фондов ;

3. муниципальная подсистема представленная местными бюджетами.

Поэтому согласно существующему законодательному определению, бюджетная система Российской Федерации – это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность бюджетов и внебюджетных фондов всех уровней – федерального, регионального и местного (ст.6 БК РФ). При этом главным специфическим свойством бюджетной системы РФ является ее единство. Оно обусловлено единством целей и задач существования бюджетов всех трех уровней (финансовое обеспечение реализации государством ее функций), единством принципов организации системы, единством экономических и юридических принципов установления и сбора налогов, сборов и неналоговых поступлений, образующих подсистему доходов бюджетов, единством юридических принципов распределения этих доходов ( через подсистему расходов бюджетов), единой правовой базой, единой системой обеспечивающих ее функционирование государственных органов, наконец, единством бюджетной политики и методов бюджетного администрирования в Российской Федерации.

Таким образом, представляется, что бюджетная система РФ есть основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность бюджетов и внебюджетных фондов всех уровней и выступает совокупностью:

Системы бюджетов и внебюджетных фондов РФ;

Системы бюджетных правоотношений;

Системы участников бюджетных правоотношений и нормативно-правовой базы бюджетной деятельности.

Различные виды деятельности предприятия на следующий год должны координироваться путем подготовки конкретных программ действий. Эти программы называются бюджетом (сметой). Это финансовый документ, в котором отражаются такие показатели деятельности как;

- планируемая величина дохода, которая должна быть достигнута в результате деятельности;

- расходы, которые должны быть понесены в течение этого периода;

- капитал, который необходимо привлечь для достижения цели деятельности, и т.п.

Бюджет не имеет стандартной формы. Структура бюджета зависит от следующих факторов: размер организации, вид деятельности, что является предметом бюджета, степени детализации бюджета и его связи с финансовой структурой предприятия, уровня квалификации и опыта разработчиков бюджета.

Информация, представленная в бюджете, должна быть доступной и ясной для пользователя, объем информации должен служить пользователю для получения обоснованных решений.

Информация, отраженная в бюджете, может быть представлена как в стоимостном решении, так и в натуральном (количество единиц продукции, услуг, время, необходимое для выполнения определенного вида деятельности, и т.п.).

Основные функции бюджета;

- планирование видов деятельности, обеспечивающих достижение цели создания организации;

- координация различных видов деятельности и отдельных подразделений для достижения наилучших финансовых результатов деятельности организации в целом;

- стимулирование руководителей всех рангов в достижении целей своих центров ответственности;

- контроль и оценка текущей деятельности;

- средства на обучение менеджеров;

Основной бюджетный фактор характеризует цель формирования бюджета. Например, если основным бюджетным фактором является объем продаж, то необходимо начинать составление бюджета организации с подготовки плана продаж. Если основным бюджетным фактором является объем производства, то необходимо начинать составление бюджета с подготовки плана производства.

Бюджетирование – динамический процесс составления и реализации финансового документа, основными этапами которого являются:

1. анализ исполнения бюджета прошедшего к-го периода (сопоставление фактических данных с плановыми, выявление отклонений, поиск резервов) АН(БДк);

2. составление бюджета за отчетный период (БДк+1);

3. контроль (мониторинг) за исполнением бюджета отчетного периода (К(БДк+1);

4. анализ исполнения бюджета отчетного периода (сопоставление фактических данных с плановыми, выявление отклонений, поиск резервов) (АН(БДк+1);

5. составление бюджета на следующий период (БДк+2) и т.д.

Бюджетный цикл – составная часть бюджетирования, процесс составления организацией бюджета. Основные этапы бюджетного цикла: планирование с участием руководителей всех центров ответственности деятельности организации в целом, а также его структурных подразделений; определение показателей, которые будут использоваться при оценке деятельности организации (подразделений); оценка возможных изменений в планах, связанных с изменениями условий функционирования; корректировка планов с учетом возможных изменений.

Программы деятельности подготавливаются на определенный период в будущем – бюджетный период, который может быть краткосрочным и долгосрочным. Краткосрочный период – это период, когда бюджеты составляются на один год, с подразделением на полугодие, квартал, 12месяцев, 13 четырехнедельных периодов и т.д.

Планирование на краткосрочные периоды вызвано целями контроля управления. В конце контрольного периода фактические данные сравниваются с бюджетными данными для анализа и оценки текущей деятельности. Предпочтительнее сравнивать четырехнедельные периоды, чтобы избежать различий в количестве дней разных месяцев. В течение года в бюджеты вносятся изменения (корректировки) с учетом изменения условий функционирования предприятия.

Часто составляют краткосрочный бюджет на период 1-3 месяца. Это совпадает с периодичностью составления фиксальной отчетности, что в значительной степени облегчает информационное обеспечение таких бюджетов. Такие бюджеты являются обязательными для исполнения всеми структурными подразделениями предприятия. Анализ исполнения краткосрочного бюджета проводится на основе сравнения фактических показателей с плановыми показателями, установленными в начал бюджетного периода.

Если деятельность предприятия связана с внедрением новых технологий, вводом нового оборудования, требующих значительных капитальных вложений, то бюджеты разрабатываются на более длительный период – три, пять и более лет. Это долгосрочные бюджеты, которые разрабатываются, как правило, для каждого подразделения на год.

1.2. Виды бюджетов, правовой режим в Российской Федерации

Рассмотрев приведенную выше структуру бюджетной системы, несложно догадаться, что наиболее распространенным критерием классификации видов бюджетов (внебюджетных фондов) выступает их принадлежность к тому или иному уровню бюджетной системы Российской Федерации.

Для России как федеративного государства бюджетное устройство характеризуется наличием трех уровней бюджетного управления и бюджетной деятельности:

1. Федеральный уровень бюджетного управления (на уровне расположены федеральный бюджет, федеральные внебюджетные фонды).

2. Региональный уровень бюджетного управления (представлен бюджетами субъектов Федерации и региональными внебюджетными фондами).

3. Муниципальный уровень бюджетного управления (представлен местными бюджетами).

Все они составляются в форме годовых бюджетов – на один финансовый год, который должен соответствовать календарному году и длится с 1 января по 31 декабря.

Бюджет субъекта Российской Федерации (региональный бюджет) представляет собой форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ.

Бюджет муниципального образования (местный бюджет) – форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Государственный (муниципальный) внебюджетный фонд – это форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации либо вне местных бюджетов.

Более детально рассматривая приведенные нами виды бюджетов, нельзя не остановиться на таких понятиях, как консолидированный бюджет Российской Федерации и консолидированный бюджет субъекта Российской Федерации.

Под консолидированным бюджетом Российской Федерации понимается совокупность федерального бюджета России и консолидированных бюджетов субъектов РФ. Соответственно, консолидированный бюджет субъекта РФ – это бюджет субъекта Российской Федерации плюс свод всех бюджетов муниципальных образований, находящихся на территории этого субъекта.

Целевой бюджетный фонд – это форма образования и расходования фонда денежных средств, образуемого в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используемый по отдельной смете.

Внебюджетный фонд – это форма образования и расходования денежных средств, образуемых вне федерального бюджета, бюджетов Российской Федерации или местных бюджетов.

Резервный фонд – это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций чрезвычайного (незапланированного) или специального характера.

Бюджетная система Российской Федерации – это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность бюджетов и внебюджетных фондов всех уровней – федерального, регионального и местного.

В зависимости от поставленных задач бюджет может быть общим (генеральным) или частным, гибким или статистическим.

Частный бюджет – это план деятельности конкретного направления деятельности (подразделения) организации. Учитывая многогранность деятельности организации и взаимосвязь между определенными видами деятельности, частные бюджеты тесно связаны между собой.

Общий (генеральный)бюджет – это скоординированный план деятельности организации, разработанный в целом исходя из учета основного бюджетного фактора. Он объединяет частные бюджеты подразделений организации. Процесс составления главного бюджета практически совпадает с процессом разработки техпромфин-плана. Общий (генеральный) бюджет состоит из трех частей: оперативного (операционнго), финансового и инвестиционного бюджетов.

Оперативный бюджет – текущий, периодический, характеризует планируемые операции на предстоящий период. Цель такого бюджета – разработка плана прибылей и убытков. Если основной бюджетный фактор – объем продаж, то он формируется из таких вспомогательных смет, как: бюджет продаж, бюджет производства, бюджет материальных затрат, бюджет трудовых затрат, бюджет общепроизводственных расходов, бюджет общих и административных расходов, бюджетный отчет о прибылях и убытках.

Инвестиционный бюджет является планом капитальных затрат и долгосрочных финансовых вложений предприятия на бюджетный период.

Финансовый бюджет отражает предполагаемые источники финансовых средств и направления их использования. Цель финансового бюджета – планирование баланса поступления средств от видов деятельности и расходов, связанных с осуществлением деятельности таким образом, чтобы сохранялся нормальный уровень финансовой устойчивости предприятия в течение бюджетного периода. Его составными элементами являются сметы капитальных вложений, движения денежных средств и прогнозируемый баланс.

Форма бюджетов, в отличие от финансовой отчетности, не стандартизирована, его структура зависит от вида деятельности и размера организации, объекта планирования, степени квалификации разработчиков.

Статистический бюджет – это бюджет, планируемый на конкретный уровень реализации. Все частные бюджеты, входящие в состав общего (генерального) бюджета, являются статистическими, так как доходы и затраты предприятия прогнозируются в составных частях генерального бюджета исходя из определенного запланированного уровня реализации. В статистическом бюджете затраты организации (подразделения) планируются. Статистический бюджет включает доходы и затраты исходя из запланированного объема реализации.

Гибкий бюджет – это связывающее звено между плановым бюджетом и достигнутыми фактическими результатами. Он составляется после анализа влияния изменения объема реализации на каждый вид затрат. В нем учитывается изменение затрат в зависимости от изменения уровня реализации, поэтому гибкий бюджет представляет собой динамическую базу для сравнения достигнутых результатов с запланируемыми показателями. В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные. В этом бюджете переменные затраты организации (подразделения) рассчитываются исходя из норм в расчете на единицу продукции и уровня реализации. Постоянные затраты не зависят от деловой активности организации, поэтому их сумма остается неизменной как для статистического, так и для гибкого бюджета.

Гибкий бюджет включает доходы и затраты, скорректированные с учетом фактического объема реализации.

Отклонение фактической прибыли от бюджетной прибыли в зависимости от объема продаж рассчитывается по формуле: Прот=(Кф-Кс)X Зумд, где Кф, Кс – количество реализованной продукции по гибкому и статистическому бюджету, Зумд- запланированная величина удельного маржинального дохода.

Если организация не имеет возможности спрогнозировать свою деятельность на несколько периодов вперед, то целесообразно разрабатывать «скользящий» бюджет. Это такой бюджет, который постоянно обновляется путем составления прогноза на предстоящий период в момент завершения предыдущего.

Похожие работы

... , субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации. 2. Федеральный бюджет - важнейшее звено бюджетной системы Бюджетное построение определяется формой государственного устройства страны, действующими в ней законодательными актами и ролью бюджета в общественном производстве. В ...

... итоге позволит стабилизировать российскую государственность, повысить управляемость и объективность нашей рыночной экономической системы. 1.3. Направления реформирования современного бюджетного устройства Российской Федерации. Совершенно очевидно, что проблемы, с которыми сегодня сталкиваются как федеральный бюджет Российской Федерации, так и многочисленные территориальные бюджеты, настоятельно ...

... ) составляют консолидированный бюджет субъекта Федерации. В свою очередь свод региональных и местных бюджетов составляют территориальные бюджеты. Федеративное устройство России, разграничение прав и полномочий между центром и субъектами Федерации являются предпосылкой финансово-бюджетного федерализма. Финансово-бюджетный федерализм – это разделение полномочий между центральными органами власти, ...

... . Существуют следующие принципы межбюджетных отношений, регламентируемые бюджетным кодексом Российской Федерации: • распределение и закрепление расходов бюджетов по определенным уровням бюджетной системы Российской Федерации; • разграничение (закрепление) на постоянной основе и распределение по временным нормативам регулирующих доходов по уровням бюджетной системы Российской Федерации; • ...

0 комментариев