Принципы организации и функционирования бюджетной

Достижения заданных результатов с использованием наименьшего объема средств или

Зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня доходов покупателей, долгосрочности тенденций продаж и т.п

Проведение текущего и итогового контроля

Навигация

Принципы организации и функционирования бюджетной

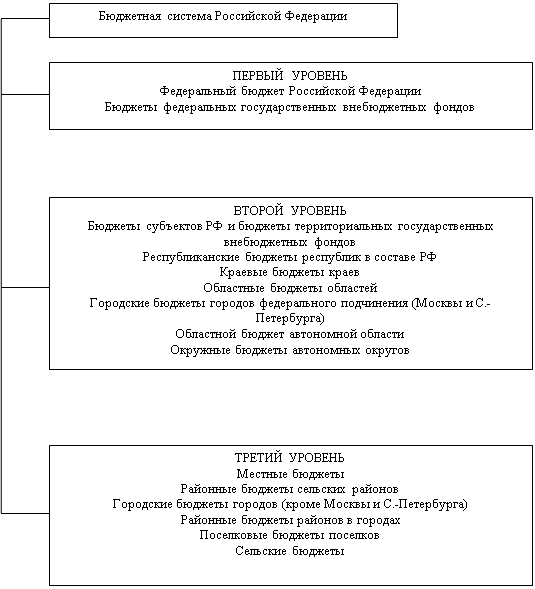

Бюджетное устройство организации

87448

знаков

33

таблицы

1

изображение

1.3. Принципы организации и функционирования бюджетной

системы Российской Федерации.

Согласно общей теории права принципы той или иной экономико-правовой системы – это общеобязательные исходные нормативно – юридические положения, отличающиеся высшей императивностью, определяющие содержание такой системы и выступающие во многих случаях высшим критерием правомерности поведения участников правоотношений, формирующихся в процессе функционирования этой системы.

Принцип законности. Значение и содержание данного принципа заключается в том, что бюджет должен быть утвержден в надлежащей правовой форме – законом. Данный принцип закреплен в ст.11 БК РФ, в соответствии с положениями которой федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов – в форме законов субъектов Российской Федерации, местные бюджеты – в форме правовых актов представительных органов местного самоуправления либо в порядке, определенном уставами муниципальных образований.

Принцип единства бюджетной системы Российской Федерации означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса в РФ, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов (табл.1).

| Принципы бюджетной системы Российской Федерации |

![]()

| Единство бюджетной системы РФ |

| Самостоятельность бюджетов |

| Разграничение доходов и расходов по уровням бюджетной системы |

| Принцип законности (принцип надлежащей правовой формы бюджетов) |

| Принцип полноты отражения доходов и расходов бюджетов |

| Принцип сбалансированности бюджета |

| Принцип эффективности и экономности использования бюджетных средств |

| Принцип общего (совокупного) покрытия расходов бюджетов |

| Принцип гласности бюджетной деятельности |

| Принцип достоверности бюджета |

| Принцип адресности и целевого характера бюджетных средств |

Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ заключается в том, что соответствующие виды доходов (полностью или частично) и полномочия по осуществлению расходов законодательно закреплены за органами государственной власти Российской Федерации, органами государственной власти субъектов РФ и органами местного самоуправления.

Принцип самостоятельности бюджетов означает:

· Право законодательных (представительных) и исполнительных органов местного самоуправления самостоятельно осуществлять бюджетный процесс на соответствующем уровне бюджетной системы;

· Наличие собственных источников доходов бюджетов каждого уровня, определяемых в соответствии с законодательством Российской Федерации;

· Законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов в соответствии с БК РФ и налоговым законодательством РФ;

· Право органов государственной власти и органов местного самоуправления самостоятельно, руководствуясь БК РФ, определять направления расходования средств соответствующих бюджетов, а также источники финансирования бюджетных дефицитов;

· Недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

· Недопустимость компенсации за счет бюджетов других уровней потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением случаев, связанных с изменением законодательства.

Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все указанные доходы и расходы, иные обязательные поступления, определенные налоговым и бюджетным законодательством РФ, законами о государственных внебюджетных фондах, подлежат отражению в бюджетах государственных внебюджетных фондов в полном объеме. Всего государственные и муниципальные расходы финансируются за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе РФ.

Принцип сбалансированности бюджета заключается в том, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. Кроме того, при составлении, утверждении и использовании бюджета уполномоченные органы должны исходить из необходимости минимизации дефицита бюджета.

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и использовании бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости;

Похожие работы

... , субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации. 2. Федеральный бюджет - важнейшее звено бюджетной системы Бюджетное построение определяется формой государственного устройства страны, действующими в ней законодательными актами и ролью бюджета в общественном производстве. В ...

... итоге позволит стабилизировать российскую государственность, повысить управляемость и объективность нашей рыночной экономической системы. 1.3. Направления реформирования современного бюджетного устройства Российской Федерации. Совершенно очевидно, что проблемы, с которыми сегодня сталкиваются как федеральный бюджет Российской Федерации, так и многочисленные территориальные бюджеты, настоятельно ...

... ) составляют консолидированный бюджет субъекта Федерации. В свою очередь свод региональных и местных бюджетов составляют территориальные бюджеты. Федеративное устройство России, разграничение прав и полномочий между центром и субъектами Федерации являются предпосылкой финансово-бюджетного федерализма. Финансово-бюджетный федерализм – это разделение полномочий между центральными органами власти, ...

... . Существуют следующие принципы межбюджетных отношений, регламентируемые бюджетным кодексом Российской Федерации: • распределение и закрепление расходов бюджетов по определенным уровням бюджетной системы Российской Федерации; • разграничение (закрепление) на постоянной основе и распределение по временным нормативам регулирующих доходов по уровням бюджетной системы Российской Федерации; • ...

0 комментариев