Принципы организации и функционирования бюджетной

Достижения заданных результатов с использованием наименьшего объема средств или

Зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня доходов покупателей, долгосрочности тенденций продаж и т.п

Проведение текущего и итогового контроля

Навигация

Достижения заданных результатов с использованием наименьшего объема средств или

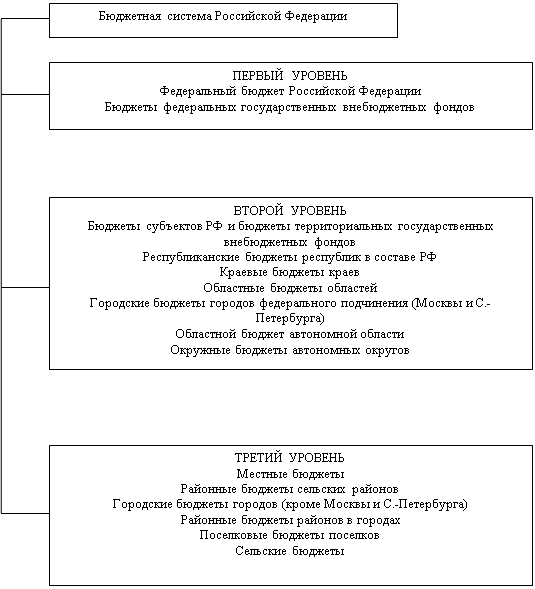

Бюджетное устройство организации

87448

знаков

33

таблицы

1

изображение

1. достижения заданных результатов с использованием наименьшего объема средств или

2. достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов заключается в том, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы бюджета и поступления из источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней.

Принцип гласности бюджетной деятельности означает: обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления; обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органами.

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что они выделяются в распоряжении конкретных получателей бюджетных средств и на финансирование конкретных целей. Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не обозначенные в бюджете при выделении конкретных средств, являются нарушением бюджетного законодательства Российской Федерации.

Таким образом, принципы бюджетной системы РФ – это основополагающие и руководящие идеи, ведущие положения, которые определяют функционирование этой системы и в целом бюджетных правоотношений. Естественно, эти общие начала находят свое выражение непосредственно в нормах бюджетного права.

2.практика.

2.1 Место нахождения то о чем я буду писать. Роль бюджета в

управлении организации.

Для практического примера в данной курсовой работе будет описываться организация СПК Племзавод «Восход». Данная организация зарегистрирована по адресу; Тульская обл., Богородицкий р-он., с. Краснобуйцы. Начальник организации Мишагин Р.Д. гл.бухгалтер Ашарина З.В. (см. приложение).

Бюджет позволяет руководству организации осуществлять следующие основные функции.

1. Планирование будущих хозяйственных операций, при котором руководство более тщательно разрабатывает планы развития предприятия, принимает во внимание возможные изменения условий деятельности и заранее разрабатывает меры, позволяющие объективно реагировать на предстоящие изменения условий.

2. Координация. Качественно составленный бюджет позволяет координировать и согласовывать работу всех подразделений в пользу предприятия в целом.

3. Информационное обеспечение каждого структурного подразделения, что позволит обеспечить ответственность определенных лиц за его реализацию бюджета и координировать их деятельность в соответствии с ним.

4. Мотивация составления бюджета является мощным средством стимулирования руководителей всех подразделений предприятия, если каждое подразделение принимает активное участие в разработке бюджета и знает, что ожидают от него для осуществления бюджета исходя из интересов предприятия в целом.

5. Управление – в процессе реализации бюджета сравниваются фактические результаты со сметным значениями, что позволяет установить, какие расходы не соответствуют нормативным и провести анализ отклонений. Такой анализ помогает своевременно определить, какие виды затрат необходимо рассмотреть в первую очередь, наметить новые мероприятия для исправления создавшейся ситуации.

6. Контроль осуществляется для оценки качества бюджета. Он основан на определении размера отклонений фактических достигнутых результатов с запланированными. Если, например, фактические затраты больше планируемых, то имеют место отрицательные отклонения. Необходимо определить причины, их вызвавшие, и разработать мероприятия, направленные на их уменьшение. Если, например, фактические доходы больше, чем планируемые, то это положительные отклонения. В процессе контроля составляются отчеты о выполнении бюджетов. При составлении отчетов должны учитываться следующие принципы;

· Своевременность – поступление информации об отклонениях как можно быстрее после завершения отчетного периода;

· Точность – информация должна быть достаточно точной, неточная информация приведет к принятию нерациональных решений;

· Соответствие информации уровню компетенции пользователя;

· Информация в отчетах для каждого уровня должна освещать в большей степени контролируемые этим уровнем статьи доходов и расходов;

· Адресность, т.е. информация должна предоставляться менеджерами, имеющими полномочия на ее получение.

7.Оценка – бюджет позволяет руководству организации объективно оценить деятельность каждого работника подразделения по реализации поставленных задач в зависимости от его способности достичь целей, намеченных в статистическом бюджете, продвигать его по службе в некоторой зависимости от исполнения этого бюджета.

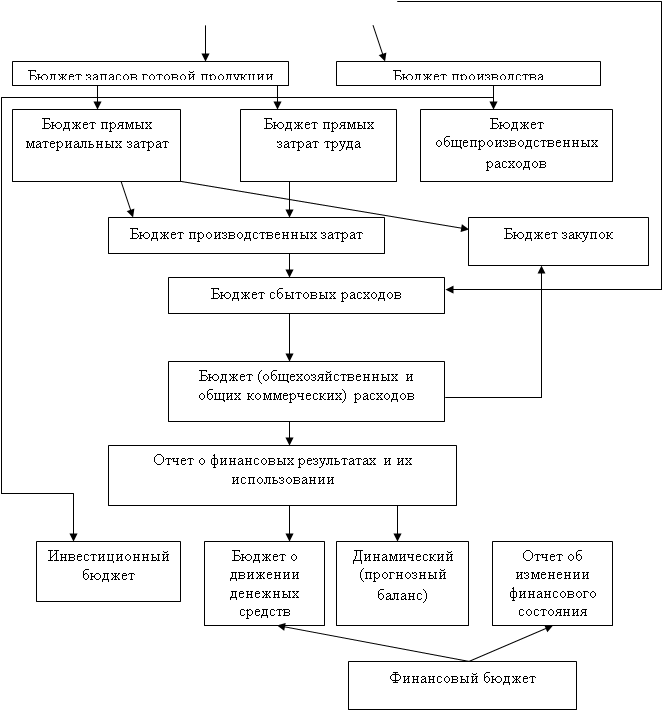

Формирование оперативного бюджета

Для формирования оперативного бюджета необходимо использовать информацию о деятельности предприятия за предшествующий периоды, использовать данные балансовой отчетности периода, предшествующего прогнозируемому. Такая информация дает представление об имеющихся активах и источниках их покрытия.

Подготовка оперативного бюджета должна осуществляться на основе цели бюджетирования в следующей последовательности:(табл.2).

| |||

Операционный бюджет

Бюджет продаж

Бюджет продаж предприятия составляется на основе прогноза продаж, который формируется по результатам анализа и обсуждения руководством различных микро – и макроэкономических факторов, маркетинговых исследований о состоянии экономики, спроса и предложения на конкретные виды сырья и материалов, продукцию, производственных мощностей, конкурентах, ценовой политики и т.п.

При формировании бюджета продаж предприятия особое внимание следует уделять динамике изменения таких показателей как;

1. состояние рынка сбыта продукции в целом – используя данные за предыдущие периоды, необходимо выявить: средний темп роста спроса на конкретную продукцию, кто является основными конкурентами предприятия на данном рынке, каков их объем продаж и качество продукции;

Похожие работы

... , субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации. 2. Федеральный бюджет - важнейшее звено бюджетной системы Бюджетное построение определяется формой государственного устройства страны, действующими в ней законодательными актами и ролью бюджета в общественном производстве. В ...

... итоге позволит стабилизировать российскую государственность, повысить управляемость и объективность нашей рыночной экономической системы. 1.3. Направления реформирования современного бюджетного устройства Российской Федерации. Совершенно очевидно, что проблемы, с которыми сегодня сталкиваются как федеральный бюджет Российской Федерации, так и многочисленные территориальные бюджеты, настоятельно ...

... ) составляют консолидированный бюджет субъекта Федерации. В свою очередь свод региональных и местных бюджетов составляют территориальные бюджеты. Федеративное устройство России, разграничение прав и полномочий между центром и субъектами Федерации являются предпосылкой финансово-бюджетного федерализма. Финансово-бюджетный федерализм – это разделение полномочий между центральными органами власти, ...

... . Существуют следующие принципы межбюджетных отношений, регламентируемые бюджетным кодексом Российской Федерации: • распределение и закрепление расходов бюджетов по определенным уровням бюджетной системы Российской Федерации; • разграничение (закрепление) на постоянной основе и распределение по временным нормативам регулирующих доходов по уровням бюджетной системы Российской Федерации; • ...

0 комментариев