Навигация

Вдосконалення організації бухгалтерського обліку на ТОВ "СКОП"

63714

знаков

7

таблиц

6

изображений

Зміст

Вступ

Розділ 1. Організація бухгалтерського обліку на ТОВ „СКОП”

1.1 Економічна характеристика ТОВ „СКОП”

1.2 Складові організації обліку на підприємстві

Розділ 2. Організація праці бухгалтера на ТОВ „СКОП”

2.1 Правовий статус бухгалтера

2.2 Проект приміщення бухгалтерії

Висновок

Список використаної літератури

Вступ

Бухгалтерський облік є важливим елементом економічної системи без знання якого неможливе ефективне управління підприємством. Він є одним з головних джерел інформації про виробничу і фінансово-господарську діяльність підприємств і їх об’єднань, необхідної для прийняття та реалізації управлінських рішень. Однак, лише налагоджена система бухгалтерського обліку дає змогу отримати необхідну інформацію для забезпечення управління господарською діяльністю підприємства. Отримана з бухгалтерського обліку інформація аналізується для прийняття оперативних, тактичних і стратегічних рішень, а тому неналежна її якість може призвести до невірних висновків та прийнятих рішень. Крім того, бухгалтерська інформація забезпечує контроль за збереженням активів підприємства, за господарською діяльністю, у зв’язку з чим є важливим засобом зміцнення фінансового стану підприємства.

Ефективне функціонування будь-якої системи, в тому числі й системи бухгалтерського обліку, забезпечують такі складові: 1) кадрова складова; 2) матеріальне забезпечення; 3) інформаційна складова; 4) організаційна складова.

При цьому організація забезпечує найбільш оптимальне поєднання перших трьох складових, що і забезпечує ефективне функціонування системи. Не зменшуючи значення трьох складових, слід зазначити, що саме організація забезпечує переважну долю успіху.

Організація бухгалтерського обліку на підприємствах не регламентується ніякими нормативними документами, однак це не зменшує її значення, а лише підкреслює всю складність цієї проблеми, яку необхідно вирішувати у науковому, методологічному та практичному аспектах.

Основною метою курсової роботи є дослідження теоретичних аспектів та розробка рекомендацій щодо вдосконалення організації бухгалтерського обліку на ТОВ „СКОП”.

Об’єктом дослідження є система бухгалтерського обліку на ТОВ „СКОП”, що займається обробкою природного каменю. Предмет дослідження – особливості організації бухгалтерського обліку на ТОВ „СКОП”.

Робота складається із вступу, двох розділів, висновку, списку використаних джерел та додатків. У першому розділі роботи, який має назву „Організація бухгалтерського обліку на ТОВ „СКОП””, розглянуто економічну характеристику, а також складові організації бухгалтерського обліку ТОВ „СКОП”.

У другому розділі, який має назву „Організація праці бухгалтера на ТОВ „СКОП”, розглянуто правовий статус бухгалтера та організацію робочого місця бухгалтера.

Курсова робота укладена на основі даних Закону України „Про бухгалтерський облік та фінансову звітність в Україні”, підручників за редакцією Ф. Ф. Бутинеця Ф.Ф., В. С. Леня, В. М. Пархоменко, статей з журналу „Бухгалтерський облік і аудит” авторів П. Житнього, Л. Пантелійчук , а також використовувалися результати опитування обліково-економічного персоналу та документація ТОВ „СКОП”.

Розділ 1. Організація бухгалтерського обліку на ТОВ „СКОП”

1.1 Економічна характеристика ТОВ „СКОП”

Товариство з обмеженою відповідальністю “Скоп”, (надалі Товариство), є заснованим 21 вересня 1998 року кількома особами Товариством, статутний капітал якого поділений на частки, розмір яких встановлюється Статутом та Договором про заснування Товариства, на підставі Цивільного кодексу України, Господарського кодексу України, Законів України «Про господарські товариства», «Про власність», «Про зовнішньоекономічну діяльність» та іншого чинного законодавства України.

Товариство є юридичною особою, має самостійний баланс, поточний та інші рахунки у банківських установах, печатку, штамп з власним найменуванням, інші печатки, наявність яких не заборонена чинним законодавством України, бланки, знак для товарів та послуг, іншу атрибутику юридичної особи, може від свого імені укладати угоди, набувати майнові та пов’язані з ними немайнові права, нести обов’язки, бути позивачем та відповідачем в суді, господарському суді, третейському суді.

Товариство у своїй діяльності керується чинним законодавством України, установчим договором (додаток 2), Статутом (додаток 1), а також внутрішніми правилами процедур, регламентами та іншими локальними нормативними актами.

Товариство набуває прав юридичної особи з дня його державної реєстрації.

Для проведення державної реєстрації юридичної особи засновник (засновники) або уповноважена ними особа повинні особисто подати державному реєстратору (надіслати рекомендованим листом з описом вкладення) такі документи:

заповнену реєстраційну картку на проведення державної реєстрації юридичної особи;

копію рішення засновників або уповноваженого ними органу про створення юридичної особи ;

два примірники установчих документів;

документ, що засвідчує внесення реєстраційного збору за проведення державної реєстрації юридичної особи;

документ, який підтверджує, що власник сплатив свій внесок до статутного фондув обсягу, передбаченому в законі.

Якщо документи для проведення державної реєстрації подаються засновником або уповноваженою ним особою особисто, державному реєстратору додатково пред’являються паспорт та документ, що засвідчує його (її) повноваження, а якщо надсилаються рекомендованим листом то кожен підпис на документах посвідчується нотаріально.

Документи, які подані для проведення державної реєстрації юридичної особи, приймаються за описом, копія якого в день надходження документів видається (надсилається рекомендованим листом) засновнику або уповноваженій ним особі з відміткою про дату надходження документів.

Дата надходження документів для проведення державної реєстрації юридичної особи вноситься до журналу обліку реєстраційних дій.

Строк державної реєстрації юридичної особи не повинен перевищувати три робочих дні з дати надходження документів для проведення державної реєстрації юридичної особи.

Свідоцтво про державну реєстрацію юридичної особи повинно бути оформлено і видано (надіслано рекомендованим листом за описом вкладення) засновнику або уповноваженій ним особі державним реєстратором не пізніше наступного робочого дня з дати державної реєстрації юридичної особи. Разом із свідоцтвом про державну реєстрацію юридичної особи засновнику або уповноваженій ним особі видається (надсилається рекомендованим листом) один примірник оригіналу установчих документів з відміткою державного реєстратора про проведення державної реєстрації юридичної особи.

Товариство може відкривати філії та представництва з правом відкриття поточних та інших рахунків, затверджувати відповідні положення.

Засновниками товариства є:

громадянин України – Петраш Анатолій Дем’янович;

громадянин України – Осінський Володимир Костянтинович;

громадянин України – Стеценко Анатолій Михайлович.

Повне найменування Товариства:

українською мовою - Товариство з обмеженою відповідальністю “Скоп”;

Скорочене найменування:

українською мовою - ТОВ “Скоп”;

Місце знаходження Товариства: Житомирська область, Коростишівський район, с. Марин, вул. Промислова 1.

Головною метою діяльності Товариства являється:

задоволення громадських потреб в продукції, роботах, послугах, що надає Товариство та реалізація на цій основі соціальних і економічних інтересів Учасників та членів трудового колективу Товариства;

створення конкурентноспроможної продукції, робіт і послуг, насичення ними споживчого ринку, організації при цьому додаткових робочих місць.

Згідно з основною метою, предметом діяльності Товариства являється:

проектування та виконання будівельно-монтажних робіт;

виробництво будівельних матеріалів (вироби з природного каменю);

проектування та виготовлення обладнання для обробітку металу, деревини, каменю;

посередницька діяльність при укладанні і виконанні будь-яких угод;

технічне обладнання машин, приладів та пристроїв;

надання послуг по рекламі;

послуги по перевезенню вантажу;

зовнішньоекономічна діяльність.

Згідно з предметом і метою діяльності ТОВ „Скоп” має право:

укладати договори, контракти та угоди з юридичними особами та громадянами;

купувати майно, обмінювати його, в тому числі через бартерні операції;

купувати і надавати право на володіння і використання охоронних документів, технологій, „Ноу-Хау”, раціональних пропозицій та іншої технічної інформації;

користуватися кредитами, іноземною валютою;

організовувати спільні підприємства щодо предмету своєї діяльності;

купувати і брати в аренду будинки, устаткування, сировину, матеріали в громадян, юридичних осіб;

виконувати проектно-кошторисну документацію будівель, споруд цивільно-промислового будівництва;

купувати у громадян, юридичних осіб і продавати їм будівельну техніку, автотранспорт, станки, механізми, запасні частини...;

надавати свої матеріальні ресурси на договірній основі іншим підприємствам, організаціям і громадянам, які виконують роботи та послуги;

списувати з балансу основні фонди, які спрацювали і стали морально застарілими;

здійснювати будь-які інші господарсько-комерційні операції незаборонені Законодавством України.

Для забезпечення діяльності Товариства створено Статутний капітал у розмірі 34375 гривень (тридцять чотири тисячі триста сімдесят п’ять гривень), який внесено: Петрашем А. Д. – грошовий внесок в сумі 11459 грн., Осінським В. К. - грошовий внесок в сумі 11458 грн, Стеценком А. М.- грошовий внесок в сумі 11458 грн.

Сторони мають рівні права та обов’язки , щодо статутного капіталу Товариства.

Розглянемо трудові ресурси ТОВ “Скоп”. Трудові ресурси – це частина населення, яка має психологічні та розумові здібності до праці. Трудові ресурси формують трудовий потенціал – це якісна характеристика трудових ресурсів: освітній, професійний рівень, моральний та духовний світогляд.

Керівний склад працівників ТОВ “Скоп”:

директор – Черняк Анатолій Володимирович має вищу економічну освіту і йому підпорядковуються головний бухгалтер, касир, майстер по виробництву, інженер по ТБ;

головний бухгалтер – Ярчевська Наталія Володимирівна має вищу економічну освіту і їй підпорядковуються касир та керівники структурних підрозділів;

касир - Козирєва Наталія Анатоліївна яка має вищу економічну освіту;

майстер по виробництву - Джус Андрій Васильович має вищу технічну освіту і йому підпорядковані 21 працівники;

інженер по ТБ - Волинець Олександр Миколайович, який має вищу технічну освіту і якому підпорядковані 2 працівника.

Загальна кількість працюючих на підприємстві 28 працівників, з них 5 чоловік - це управлінський персонал, всі мають вищу освіту. Решта працівників займають такі посади як: фрезерувальники, окантовщики, полірувальники, токарі, електрики, зварювальники, водії, сторож, прибиральники. З працівниками укладаються трудові договори.

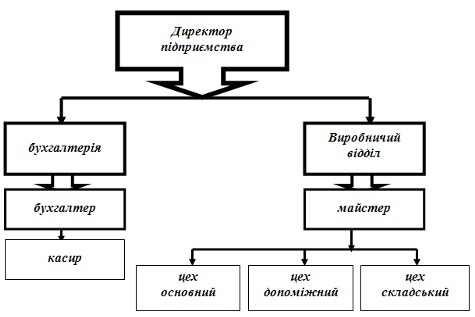

Отож, наведемо узагальнюючу організаційну структуру підприємства (рис.1.1.).

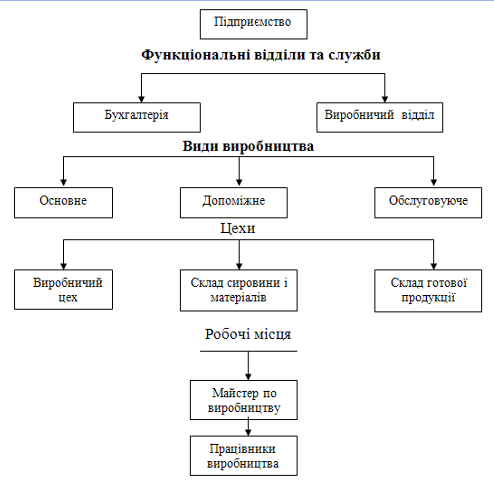

Виробнича структура підприємства є основою для правильної організації управлінського обліку на підприємстві. Масштаб виробництва, складність технологічних процесів впливають на побудову виробничої структури підприємства (рис.1.2.).

Рис. 1.1. Організаційна структура ТОВ “Скоп”

ТОВ “Скоп” має на своїй території головний корпус та склад готової продукції. Головний корпус являє собою одноповерхову будівлю, у якій відокремлюються самостійні відділи, які відповідають основним процесам обробки каменю: розпилювальний, окантовочний, шліфувально-полірувальний. Для ізоляції суміжних відділів встановлені звукопоглинаючі перегородки. Склад готової продукції збудований у вигляді приміщення з бетонною підлогою. Цей склад обладнаний підйомно-транспортними засобами.

В основі виробничого процесу лежить технологічний процес, який є частиною виробничого процесу, забезпечує зміну геометричних форм, фізико-хімічних властивостей предметів праці. Технологічний процес складається із послідовно виконуючих над певним предметом праці технологічних дій, які носять назву операції. Операцією називається частина виробничого процесу, що виконується на одному робочому місці над кожним предметом праці. Поряд із технологічними виробничий процес містить і нетехнологічні операції, які не призводять до зміни геометричних форм та якостей виробу (транспортні роботи).

Рис.1.2 Виробнича структура ТОВ „СКОП”

Для ТОВ “Скоп” характерне одиничне виробництво, що характеризується широтою номенклатури та малим обсягом випуску, високою собівартістю виробів. Виробництво на ТОВ “Скоп” є не потоковим, якому властиві такі ознаки: на робочих місцях оброблюються різні за конструкцією та технологією виготовлення предмети праці, кількість кожного з них невелика і недостатня для повного завантаження робочого місця. Робочі місця розташовані однотипними технологічними групами без зв’язку з послідовністю технологічного процесу, внаслідок чого є великі перерви між операціями. Після окремих операцій деталі поступають на склади та чекають звільнення робочого місця для виконання наступної операції. Не потоковий метод застосовують переважно у одиничному та серійному виробництві. Позитивними рисами такого методу є: проста організація виробництва; просте управління. Негативні риси: високі затрати; великі простої; висока собівартість виробів.

В залежності від фізико-механічних якостей вихідної сировини, можливостей виробничої бази та вимог, що ставляться до готової продукції, використовуються наступні технологічні методи обробки каменю: різанням (абразивна обробка), ударом (ударна обробка) або підігрівом (термічна обробка). В наш час розроблюються нові методи обробки каменю, до яких відносяться ультразвукова, за допомогою лазера, струмом високої частотності, інфрачервоним випромінюванням та інші.

При будь-якому методі обробки каменю дотримується наступна технологічна схема виробництва: приблизна, а потім точна обробка виробів по формі і розмірам та фактурна обробка, яка придає виробам декоративні якості та підвищує його міцність.

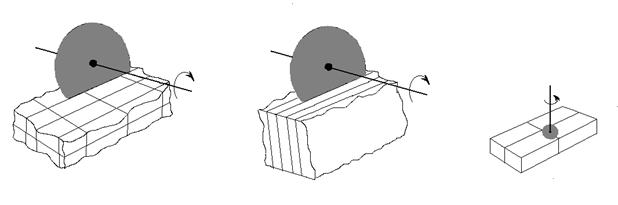

На ТОВ “Скоп” застосовується абразивна обробка каменю, яка здійснюється по загальноприйнятій технологічній схемі: розпилка блоків на заготовки – окантовка (фрезеровка) заготовок – шліфовка (поліровка) заготовок (рис.1.3).

1 – розпилка; 2 – окантовка; 3 – шліфовка-поліровка.

Рис.1.3. Схема процесу абразивної обробки каменю

ТОВ „Скоп” використовує для своєї виробничої діяльності наступні різновиди каменю: граніти різних видів, лабрадорити, габро, гранодіорити, сієніти, мармури, базальти та інші види каменю:

Граніти (від латинського “гранум” - зерно) – найбільш розповсюджені глибинні породи із яскраво вираженою зернисто-кристалічною структурою, що складаються із польового шпату, кварцу і кольорових мінералів;

Сієніти (від назви гори Сієно в Єгипті) - глибинні зернисто-кристалічні породи, що відрізняються від гранітів відсутністю кварцу і, як наслідок, кращою оброблюваністю, а також менш чітко вираженою зернистістю;

Габро (за назвою місцевості на півночі Італії) - глибинні зернисто-кристалічні породи, що складаються із плагіоклазу, рогової обманки і біотиту;

Лабрадорити (від мінералу – лабрадор, що одержав свою назву по півострові Лабрадор) – глибинні зернисто-кристалічні породи, головною складовою частиною якої є мінерал лабрадор групи плагіоклазів;

Базальти (від ефіопського “базал” - залізовмісний камінь) – аналоги, що вилилися із габро;

Мармури (від грецького “мармарос” - блискучий) - зернисто-кристалічні породи, що утворилися у результаті перекристалізації вапняків і доломітів під впливом високої температури і великих тисків.

ТОВ “Скоп” закуповує камінь переважно у Іршанського гірничо-збагачувального комбінату (смт. Іршанськ), ВАТ “Лезніківський кар’єр” (с. Лезніки), Корнинського гранітного кар’єру (смт. Корнин), Коростишівського гранітного кар’єру (м. Коростишів), Жежелівському родовищі в Вінницькій обл. Козятинського р-ну, в Кіровоградській обл. Ново українському р-ні в с. Кам’яний міст, Дніпропетровській обл. Апостоловському р-ні с. Ток, Запоріжській обл. Вільнянському р-ні з.ст.Янцево, Житомирській обл. Володар-Волинському р-ні с.Суха-Воля та в інших областях.

Для обробки цих каменів на каменеобробних підприємствах використовують машини (станки) як вітчизняного, так і закордонного виробництва, які забезпечують механізоване та автоматизоване виробництво різних виробів із природного каменю.

На ТОВ “Скоп” робітники працюють на такому обладнанні:

установка агрегатна пасировочна “Корона” для різки блоків на плити;

станок відрізний “Колібрі” для різки плит і зняття фасок;

станок профільної різки “Контур” для обробки фасонних поверхонь;

станок ричажно-шліфувальний “Грань” для шліфовки та поліровки;

станок гравірувальний “Кристал” для нанесення надписів та малюнків.

Отож, коли на підприємство ТОВ “Скоп” приїздить клієнт, він має змогу замовити необхідну йому продукцію або обрати ту продукцію, що сподобалася йому найбільше, із великої кількості виробів, зразки якої наведені в існуючому на підприємстві каталозі готових виробів (див. ілюстративний матеріал).

Одними з видів продукції, які виробляються на ТОВ „СКОП”є:

ритуальна продукція (деталі пам’ятників)

будівельно-архітектурна продукція (облицювальна плитка, брущатка).

Одиницею виміру продукції із природного каменю є 1 м2 .

Середня ціна одиниці продукції відповідно до якості та розмірів коливається від 140 до 250 гривень. Якісні показники продукції залежать від родовища, з якого привезена сировина.

Геометрична форма і розміри можуть бути замовлені індивідуально, так як технологічний процес є достатньо гнучкий.

Найбільшим попитом серед споживачів (населення) користується природний камінь з однорідною структурою – габро. Граніти використовуються для спорудження більш масивних пам’ятників: обелісків, меморіальних комплексів.

Для виготовлення виробів із природного каменю необхідні слідуючи основні засоби:

будівля;

фрез (для розпилу природного каменю);

окантовочний станок (для надання виробам необхідних розмірів);

полірувальний станок (для поліровки виробів);

кран-балка (для переміщення виробів в необхідне місце);

болгарка (для фігурної обробки);

шліфувальна машинка (для поліровки фігурних виробів);

перфоратор (для пробурювання отворів, які необхідні при встановленні пам’ятників);

погрузчик.

Необхідною сировиною для виготовлення виробів із природного каменю є гранітні блоки, блоки габро, лабрадориту (в залежності від виду замовлення).

Також необхідні слідуючі МШП:

шліфувальні круги;

войлочні насадки;

насадки до перфоратора;

різальні круги по каменю;

хром окис.

Для підприємства, яке займається виготовленням виробів із природного каменю (в залежності від обсягів виробництва), необхідні працівники наступних професій:

фрезерувальник;

полірувальник;

електрик;

окантовщик;

водій;

бухгалтер;

касир.

За місяць, обсяг виробництва продукції на підприємстві склав 86,2 м2 полірованих виробів. В тому числі деталей пам’ятників виготовлено 71,2 м2, облицювальної плитки 15,0 м2. Вцілому по підприємству середня реалізаційна ціна 1 м2 полірованої продукції склала 181,30 грн.; деталей пам’ятників відповідно становить 190,00 грн., облицювальної плитки – 140,00 грн. ( див.табл.1.3.)

Таблиця 1.3. Вартість випущеної продукції

| Найменування | Обсяг випуску м2 | Ціна за 1 м2, грн. | Вартість випущеної продукції, грн. |

| Деталі пам’ятників | 71,2 | 190,00 | 13528,00 |

| Облицювальна плитка | 15,0 | 140,00 | 2100,00 |

| Всього: | 86,2 | 181,30 | 15628,00 |

Розрахунок витрат на виробництво 1 м2 продукції наведено в таблиці 1.4.

Таблиця 1.4.Калькуляція собівартості 1м2 виробленої продукції, грн.

| Стаття калькуляції | Витрати разом | Витрати на 1 м2 |

| Сировина й матеріали | 3371,23 | 39,11 |

| Електроенергія | 927,44 | 10,76 |

| Заробітна плата | 2042,36 | 23,69 |

| Нарахування на заробітну плату | 792,43 | 9,19 |

| Амортизація | 335,45 | 3,89 |

| Загально виробничі витрати | 2071,95 | 24,04 |

| Інші витрати (рем. послуги) | 325,59 | 3,78 |

| Разом | 9866,45 | 114,46 |

Крім того адміністративні витрати та витрати на збут по підприємству по вищезгаданих видах продукції склали 1790 грн. 20 коп.

Чистий прибуток підприємства склав:

15628,00 - 9866,45 - 1790,20 = 3971,35 (грн.)

Чистий прибуток на 1 м2 продукції :

3971,35 : 86,2 = 46,07 (грн.)

Похожие работы

... по 7%, «Валчик», «Сулм» і «Ландах» по 5% від загального імпорту підприємства. Інші види черепиці займали менше 5%. 4. Дослідження механізму організації операцій підприємства при імпорті Ввіз товарів на митну територію України в режимі імпорту передбачає: 1) подання митному органу документів, які засвідчують підстави й умови ввозу товарів на митну територію України; 2) сплату податків і ...

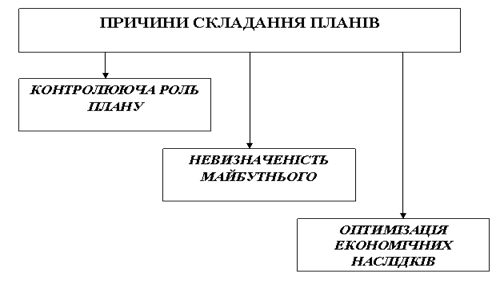

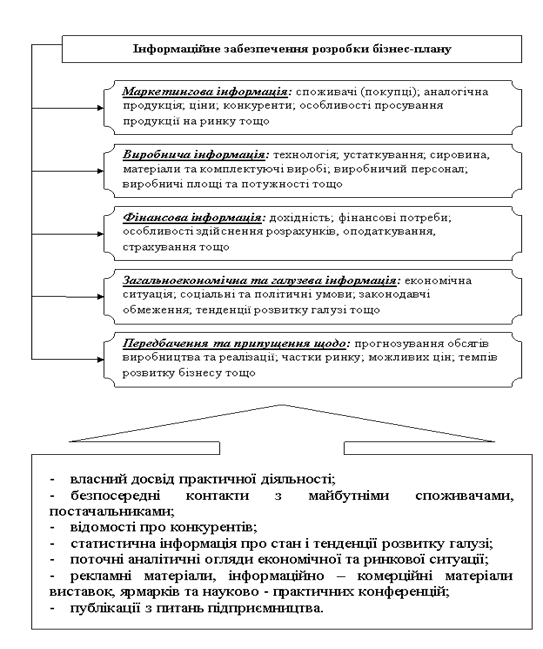

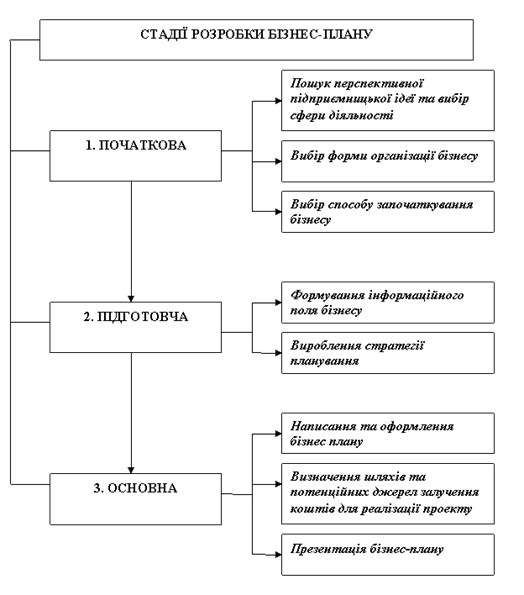

... і чинники, які впливають на процес реалізації проекту, загальноекономічну ситуацію в державі, соціальні та політичні умови реалізації проекту, законодавчі обмеження, тенденції розвитку галузі тощо. Основними джерелами інформації для розробки бізнес – плану можуть бути (рис. 1.2): · власний досвід практичної діяльності; · безпосередні контакти з майбутніми споживачами, ...

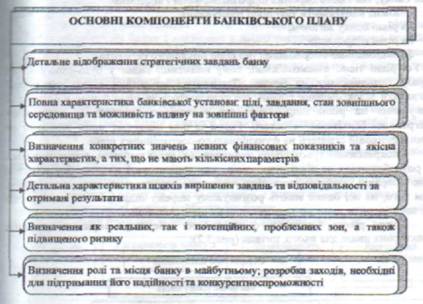

... меж для розробки кількісних та якісних завдань банку загалом та кожного його підрозділу зокрема (табл.1.1) [2, с. 32]. Таблиця 1.1 Завдання і елементи системи планування банківської діяльності Основні завдання планування Елементи планування Визначення перспектив та майбутнього профілю банку Інформаційна система Визначення та характеристика сегментів ринку, що їх має намір ...

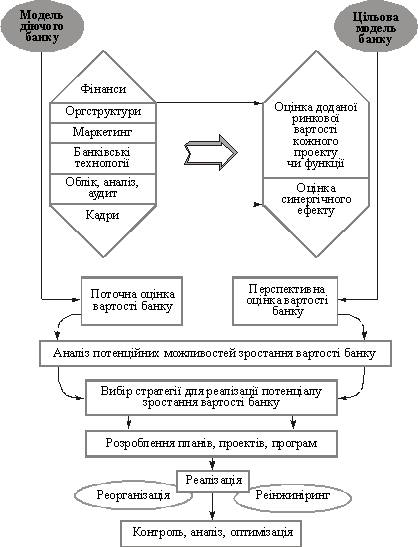

... і, перебудову управлінської ієрархії), систем планування, контролю, оцінки діяльності персоналу, його винагороди. Подібні корінні перебудови - результат явної невідповідності стратегії і структури. Досвід внутрішньо фірмового управління 1950-1970-х років, коли жорсткість формалізованих, бюрократичних структур, очевидно, суперечила збільшеній динаміці змін зовнішнього середовища, показав, що часті ...

0 комментариев