Навигация

Правовий статус бухгалтера

63714

знаков

7

таблиц

6

изображений

2.1 Правовий статус бухгалтера

Виконання облікових робіт покладено на бухгалтерську службу, але поскільки ТОВ „СКОП” за обсягом є невеликим товариством, на ньому працює 28 чоловік, тому на цьму товаристві тільки один бухгалтер, на якого покладено всі обов’язки щодо ведення бухгалтерського обліку. На нашу думку, це є оптимальним варіантом для підприємства, так як бухгалтер ТОВ „СКОП” володіє:

достатніми знаннями. Добре знає особливості та специфіку діяльності підприємства;

досвідом роботи за фахом;

доброю репутацією. Додержується кодексу професійної етики;

постійно підвищує кваліфікацію.

Враховуючи сезонність виробництва ТОВ „СКОП” здійснює реалізацію продукції як на замовлення так і зі складу, що, в свою чергу, потребує постійного перебування бухгалтера на робочому місці для оформлення необхідних документів.

При цьому відбувається значна економія коштів за рахунок транспортних витрат; послуг зв’язку, технічного забезпечення робочого місця та рівня заробітної плати (табл. 2.1).

Таблиця 2.1. Порівняльна таблиця витрат на ведення бухгалтерського обліку

| Витрати пов’язані з введенням до штату підприємства посади бухгалтера | Витрати пов’язані з користуванням послугами спеціаліста з бухгалтерського обліку | ||

| Вид витрат | Сума, грн. | Вид витрат | Сума, грн. |

| Заробітна плата | 1000,00 | Заробітна плата | 2000,00 |

| Відрахування до ФСС | 370,00 | Відрахування до ФСС | 740,00 |

| Витрати на технічне забезпечення | 100,00 | Витрати на технічне забезпечення (оренда) | 200,00 |

| Витрати на утримання приміщення | 250,00 | Витрати на утримання приміщення | — |

| Витрати на канцелярське обладнання | 100,00 | Витрати на канцелярське обладнання | 100,00 |

| Інші витрати в т.ч.: транспортні | 250,00 | ||

| 150,00 | |||

| зв’язок | 100,00 | ||

| Разом | 1820,00 | Разом | 3540,00 |

Функції бухгалтера регламентуються посадовою інструкцією (Додаток 6).

Головний бухгалтер призначається або звільняється з посади керівником і підлеглий безпосередньо йому. Він:

забезпечує ведення бухгалтерського обліку, дотримуючись єдиних методологічних засад, встановлених Законом України “Про бухгалтерський облік та фінансову звітність в Україні”, з урахуванням особливостей діяльності підприємства і технології оброблення облікових даних;

організовує роботу бухгалтерської служби, контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

неухильно дотримується порядку оформлення та подання до обліку первинних документів;

вживає всіх необхідних заходів для запобігання несанкціонованому та непомітному виправленню записів у первинних документах і регістрах бухгалтерського обліку та збереження оброблених документів, регістрів і звітності протягом встановленого терміну;

забезпечує складання на основі даних бухгалтерського обліку фінансової звітності підприємства, підписання її та подання в установлені строки користувачам;

здійснює заходи щодо надання повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства;

бере участь у підготовці та поданні інших видів періодичної звітності до органів вищого рівня у відповідності до нормативних актів, затвердженими формами та інструкціями;

за погодженням з власником (керівником) підприємства забезпечує перерахування податків та зборів, передбачених законодавством, проводить розрахунки з іншими кредиторами відповідно до договірних зобов’язань;

здійснює контроль за веденням касових операцій, раціональним та ефективним використанням матеріальних, трудових та фінансових ресурсів;

бере участь у проведенні інвентаризаційної роботи на підприємстві, оформленні матеріалів, пов’язаних із нестачею та відшкодуванням втрат від нестачі, крадіжки і псування активів підприємства;

організовує роботу з підготовки пропозицій для власника (керівника) підприємства щодо:

визначення облікової політики підприємства, внесення змін до обраної облікової політики, вибору форми бухгалтерського обліку з урахуванням діяльності підприємства і технології оброблення облікових даних;

розроблення систем і форм внутрішньогосподарського (управлінського) обліку та правил документообігу, додаткової системи рахунків і регістрів аналітичного обліку, звітності і контролю господарських операцій;

визначення прав працівників на підписання первинних та зведених облікових документів;

поліпшення системи інформаційного забезпечення управління та шляхів проходження обробленої інформації до виконавців;

впровадження автоматизованої системи оброблення даних бухгалтерського обліку з урахуванням особливостей діяльності підприємства чи удосконалення діючої;

забезпечення збереження майна, раціонального та ефективного використання матеріалів, трудових та фінансових ресурсів, залучення кредитів та їх погашення [ 2 ].

Головний бухгалтер ТОВ „СКОП” знає: закони України; Укази Президента України, постанови, розпорядження, рішення Кабінету Міністрів України, Національного банку України, Державної податкової адміністрації України з питань правових засад регулювання господарської діяльності підприємства, положення (стандарти) бухгалтерського обліку та інші нормативно-правові акти Міністерства фінансів України щодо порядку ведення бухгалтерського обліку та складання фінансової звітності, а також методичні документи міністерства та інших центральних органів виконавчої влади щодо галузевих особливостей застосування положень (стандартів) бухгалтерського обліку; основи технології виробництва продукції, порядок оформлення операцій і організацію документообігу за розділами обліку, форми та порядок розрахунків, порядок приймання, зарахування на баланс, зберігання і витрат коштів, товарно-матеріальних та інших цінностей; правила проведення інвентаризацій активів та зобов’язань; економіку, організацію виробництва, праці та управління; податкову справу; основи цивільного права; трудове, фінансове, господарське законодавство.

Головний бухгалтер підписує разом з керівником підприємства, документи, що є підставою для приймання і видачі товарно-матеріальних цінностей та коштів, а також розрахункові, кредитні та фінансові зобов’язання, візує господарські договори. Йому забороняється приймати до виконання документи по операціях, що суперечать вимогам законодавчих та інших нормативних актів, порушують договірну і фінансову дисципліну, завдають шкоди державі, власникам, іншим юридичним особам і громадянам. Про такі документи головний бухгалтер письмово повідомляє керівника (власника) підприємства, і приймає їх до виконання і обліку тільки за письмовим його розпорядженням. Керівник (власник) повністю несе відповідальність за проведення цих операцій.

Головний бухгалтер забезпечує збереження бухгалтерських документів, оформлення і передачу їх в установлений термін до архіву. З ним узгоджуються призначення, звільнення і переміщення матеріально відповідальних осіб.

При звільненні головного бухгалтера проводиться передача справ призначеному головному бухгалтеру (а при установи), під час якої перевіряється стан бухгалтерського обліку та достовірність звітних даних, складається відповідний акт, що затверджується відсутності такого — працівникові, призначеному наказом керівника підприємства, керівником підприємства, установи.

З головним бухгалтером ТОВ „СКОП” не укладено договір про повну матеріальну відповідальність, так як він не виконує обов’язки касира. Отже, бухгалтер не є матеріально відповідальною особою.

Водночас, в окремих випадках, установлених законодавством, головний бухгалтер може бути притягнутий до повної матеріальної відповідальності на загальних підставах, як і будь-який працівник підприємства. У відповідності з Кодексом законів про працю (ст. 134) такими випадками є [ 5 ]:

отримання майна та інших цінностей під звіт за разовою довіреністю або за іншими разовими документами;

шкоди завдано діями працівника, які мають ознаки діянь, переслідуваних у кримінальному порядку;

шкоди завдано працівником, який був у нетверезому стані;

шкоди завдано недостачею, умисним знищенням або умисним зіпсуттям матеріалів, напівфабрикатів, виробів (продукції), в тому числі при їх виготовленні, а також інструментів, вимірювальних приладів, спеціального одягу та інших предметів, виданих підприємством працівникові в користування;

шкоди завдано не при виконанні трудових обов’язків .

За шкоду, заподіяну підприємству, установі, організації при виконанні трудових обов’язків, працівники, з вини яких заподіяно шкоду, несуть матеріальну відповідальність у розмірі прямої дійсної шкоди, але не більше свого середнього місячного заробітку. Розмір такого заробітку визначається у відповідності з Порядком розрахунку середньої заробітної плати, затвердженим постановою Кабінету Міністрів України від 08.02.1995 № 100. Крім того, відповідно до п. 2 ст. 133 КЗпП, керівники структурних підрозділів на підприємствах, в установах, організаціях та їх заступники до яких відносяться і головні бухгалтери несуть обмежену відповідальність у розмірі заподіяної з їх вини шкоди, але не більше свого середнього місячного заробітку, якщо шкоду підприємству, установі, організації заподіяно:

зайвими грошовими виплатами;

неправильною постановкою обліку і зберігання матеріальних чи грошових цінностей;

невжиттям необхідних заходів до запобігання простоям, випускові недоброякісної продукції, розкраданню, знищенню і зіпсуттю матеріальних чи грошових цінностей.

Бухгалтер, як і будь-який працівник підприємства, може бути притягнений також до дисциплінарної відповідальності у відповідності зі ст. 147 Кодексу законів про працю [ 5 ]. За порушення трудової дисципліни до нього можуть бути застосовані такі стягнення:

догана;

звільнення.

Законодавством, статутами і положеннями про дисципліну можуть бути передбачені для окремих категорій працівників й інші дисциплінарні стягнення.

Головний бухгалтер може бути притягнутий також до адміністративної відповідальності відповідності з Кодексом України про адміністративні правопорушення та Законом України „Про державну податкову службу”.

Так, згідно зі ст. 36 КУпАП, при вчиненні однією особою двох або більше адміністративних правопорушень адміністративне стягнення накладається за кожне правопорушення окремо. Якщо особа вчинила кілька адміністративних правопорушень, справи про які одночасно розглядаються одним і тим же органом (посадовою особою), стягнення накладається в межах санкції, встановленої за більш серйозне правопорушення з числа вчинених. До основного стягнення в цьому разі може бути приєднано одне з додаткових стягнень, передбачених статтями про відповідальність за будь-яке з вчинених правопорушень.

Відповідно до ст. 37 строк адміністративного арешту обчислюється добами, виправних робіт — місяцями або днями, позбавлення спеціального права — роками, місяцями або днями.

Адміністративне стягнення може бути накладено не пізніш як через два місяці з дня вчинення правопорушення, при триваючому правопорушенні — два місяці з дня його виявлення (ст. 38), а у разі відмови в порушенні кримінальної справи або закриття кримінальної справи, але при наявності в діях порушника ознак адміністративного правопорушення адміністративне стягнення може бути накладено не пізніш як через місяць з дня прийняття рішення про відмову в порушенні кримінальної справи або про її закриття [ 7, ст. 93 ].

За різні порушення у сфері обліку та звітності, розрахунків з бюджетами і фондами головний бухгалтер може бути притягнутий також до кримінальної відповідальності. Розмір відповідальності залежить від розміру нанесеної шкоди. Класифікація розмірів нанесеної шкоди наведена в табл. 2.2.

Таблиця 2.2. Класифікація нанесеної шкоди за розміром

| Розмір несплачених податків чи нанесеної шкоди | У відповідності з Кримінальним кодексом України |

| Шкода в суттєвому розмірі | від 100 до 250 нмлг |

| Шкода з тяжкими наслідками | від 250 нмдг і більше |

| Значний розмір | від 1000 до 3000 нмдг |

| Великий розмір | від 3000 до 5000 нмдг |

| Особливо великий розмір | від 5000 нмдг і більше |

Так, статтею 212 Кримінального кодексу України [ 6 ] за ухилення від сплати податків, зборів, інших обов’язкових платежів передбачено, що:

умисне ухилення від сплати податків, зборів, інших обов’язкових платежів, що входять в систему оподаткування, введених у встановленому законом порядку, вчинене службовою особою підприємства, установи, організації, незалежно від форми власності або особою, що займається підприємницькою діяльністю без створення юридичної особи чи будь-якою іншою особою, яка зобов’язана їх сплачувати, якщо ці діяння призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів у значних розмірах, - карається штрафом від трьохсот до п’ятисот неоподатковуваних мінімумів доходів громадян або позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років.

ті самі діяння, вчинені за попередньою змовою групою осіб, або якщо вони призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів у великих розмірах, - караються штрафом від п’ятисот до двох тисяч неоподатковуваних мінімумів доходів громадян або виправними роботами на строк до двох років, або обмеженням волі на строк до п’яти років, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років.

діяння, передбачені частинами першою або другою цієї статті, вчинені особою, раніше судимою за ухилення від сплати податків, зборів, інших обов’язкових платежів, або якщо вони призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів в особливо великих розмірах, - караються позбавленням волі на строк від п’яти до десяти років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років з конфіскацією майна.

особа, яка вперше вчинила діяння, передбачені частиною першою та другою цієї статті, звільняється від кримінальної відповідальності, якщо вона до притягнення до кримінальної відповідальності сплатила податки, збори (обов’язкові платежі), а також відшкодувала шкоду, завдану державі їх несвоєчасною сплатою (фінансові санкції, пеня).

При притягненні до кримінальної відповідальності слід зазначити, що остання настає не за сам факт несплати податків, зборів, інших обов’язкових платежів, а за умисне ухилення від їх сплати. Тобто, має бути доведений умисел головного бухгалтера.

До кримінальної відповідальності головний бухгалтер також може бути притягнутий за статтею 364 „Зловживання владою або службовим становищем” Кримінального кодексу [ 6 ], а саме:

зловживання владою або службовим становищем, тобто умисне, з корисливих мотивів чи в інших особистих інтересах або в інтересах третіх осіб, використання службовою особою влади чи службового становища всупереч інтересам служби, якщо воно заподіяло істотну шкоду охоронюваним законом правам, свободам та інтересам окремих громадян або державним чи громадським інтересам, або інтересам юридичних осіб, - карається виправними роботами на строк до двох років або арештом на строк до шести місяців, або обмеженням волі на строк до трьох років, із позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років;

те саме діяння, якщо воно спричинило тяжкі наслідки, - карається позбавленням волі на строк від п’яти до восьми років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років.

Примітка. Службовими особами є особи, які постійно чи тимчасово здійснюють функції представників влади, а також обіймають постійно чи тимчасово на підприємствах, в установах чи організаціях незалежно від форми власності посади, пов’язані з виконанням організаційно-розпорядчих чи адміністративно-господарських обов’язків, або виконують такі обов’язки за спеціальним повноваженням.

Згідно зі ст. 367 „Службова недбалість” Кримінального кодексу [ 6 ]:

службова недбалість, тобто невиконання або неналежне виконання службовою особою своїх службових обов’язків через несумлінне ставлення до них, що заподіяло істотну шкоду охоронюваним законом правам, свободам та інтересам окремих громадян, або державним чи громадським інтересам, або інтересам окремих юридичних осіб, - карається штрафом від п’ятдесяти до ста п’ятдесяти неоподатковуваних мінімумів доходів громадян або виправними роботами на строк до двох років, або обмеженням волі на строк до трьох років, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років;

те саме діяння, якщо воно спричинило тяжкі наслідки, - карається позбавленням волі на строк від двох до п’яти років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років та зі штрафом від ста до двохсот п’ятдесяти неоподатковуваних мінімумів доходів громадян або без такого.

Ця стаття є універсальною щодо службових осіб і часто застосовується, коли не може бути доведений умисел винної особи у здійсненні правопорушення.

Слід зазначити, що притягнення бухгалтера до різних видів відповідальності регламентується й іншими, крім наведених, законами та статтями в них. Наприклад, встановлена адміністративна та кримінальна відповідальність за порушення порядку зберігання і знищення документів, а тому до питань належного виконання працівниками бухгалтерії службових обов’язків та дотримання чинного законодавства необхідно відноситись належним чином.

З вище викладеного видно, що на ТОВ „СКОП” доцільніше тримати одного бухгалтера ніж користуватися послугами спеціалістів, так як це потребує дільність підприємства, а також відбувається економія грошових коштів.

Похожие работы

... по 7%, «Валчик», «Сулм» і «Ландах» по 5% від загального імпорту підприємства. Інші види черепиці займали менше 5%. 4. Дослідження механізму організації операцій підприємства при імпорті Ввіз товарів на митну територію України в режимі імпорту передбачає: 1) подання митному органу документів, які засвідчують підстави й умови ввозу товарів на митну територію України; 2) сплату податків і ...

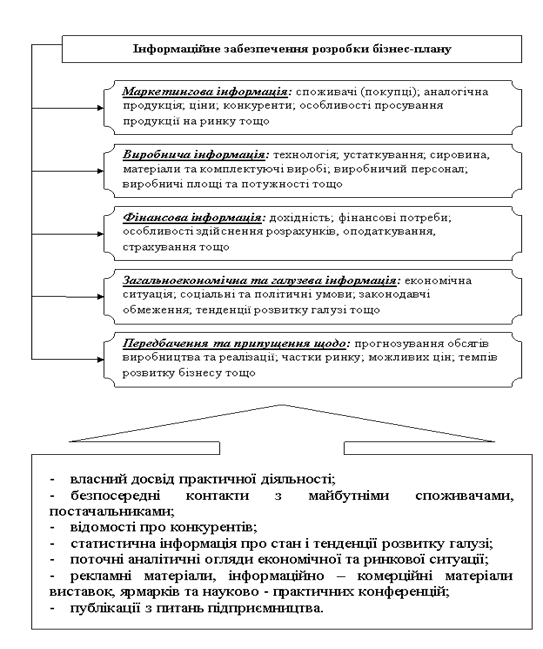

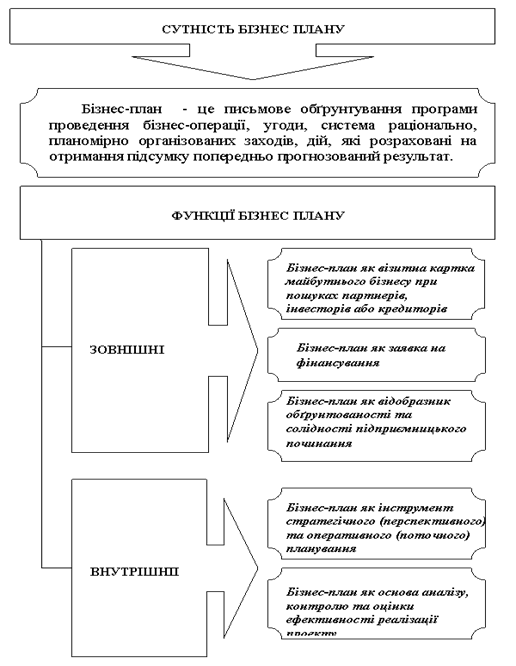

... і чинники, які впливають на процес реалізації проекту, загальноекономічну ситуацію в державі, соціальні та політичні умови реалізації проекту, законодавчі обмеження, тенденції розвитку галузі тощо. Основними джерелами інформації для розробки бізнес – плану можуть бути (рис. 1.2): · власний досвід практичної діяльності; · безпосередні контакти з майбутніми споживачами, ...

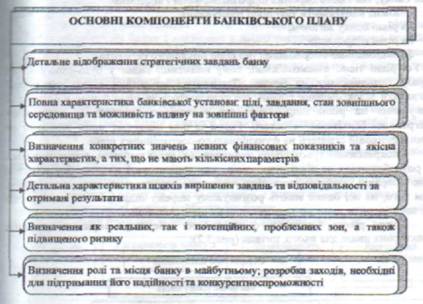

... меж для розробки кількісних та якісних завдань банку загалом та кожного його підрозділу зокрема (табл.1.1) [2, с. 32]. Таблиця 1.1 Завдання і елементи системи планування банківської діяльності Основні завдання планування Елементи планування Визначення перспектив та майбутнього профілю банку Інформаційна система Визначення та характеристика сегментів ринку, що їх має намір ...

... і, перебудову управлінської ієрархії), систем планування, контролю, оцінки діяльності персоналу, його винагороди. Подібні корінні перебудови - результат явної невідповідності стратегії і структури. Досвід внутрішньо фірмового управління 1950-1970-х років, коли жорсткість формалізованих, бюрократичних структур, очевидно, суперечила збільшеній динаміці змін зовнішнього середовища, показав, що часті ...

0 комментариев