Навигация

Виникнення та становлення вітчизняного аудиту

29795

знаков

6

таблиц

1

изображение

Контрольна робота

з дисципліни: «АУДИТ»

Зміст

1. Виникнення та становлення вітчизняного аудиту

2. Етапи планування

Задача

Список літератури

1. Виникнення та становлення вітчизняного аудиту

В Україні необхідність аудиту виникла з переходом на ринкові відносини. Спочатку послуги з аудиту надавалися спільним підприємствам на вимогу іноземного інвестора про підтвердження аудитором достовірності показників фінансової звітності. Аудит із залученням іноземних інвестицій став необхідним для кожного підприємства незалежно від форми власності. Основні види послуг перших на Україні аудиторських фірм – це надання консультацій з питань бухгалтерського обліку, права, оподаткування, безпосереднього ведення бухгалтерського обліку, складання звітності тощо.

У 1992 р. законом України «Про оподаткування доходів підприємств і організацій» (ст. 24, п. 3) окремих платників податків було зобов'язано звітувати лише після аудиторської перевірки. Законом України «Про аудиторську діяльність» визначена обов'язковість аудиту з метою підтвердження показників річної фінансової звітності підприємств усіх форм власності за незначними винятками. Пізніше кількість підприємств, що підлягають обов'язковому аудиту, була зменшена. Цим законом аудит визначається як перевірка бухгалтерської звітності, обліку, первинних документів та іншої інформації фінансово-господарської діяльності суб'єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам.

Поняття аудиту значно ширше, ніж поняття ревізії і контролю. Аудит забезпечує не тільки перевірку достовірності фінансових показників, а й розробку пропозицій щодо оптимізації господарської діяльності, витрат та зростання прибутку. Аудит – це своєрідна експертиза бізнесу.

Аудиторська діяльність є підприємницькою діяльністю аудиторів (аудиторських фірм), яка полягає у здійсненні міжвідомчих перевірок бухгалтерської (фінансової) звітності, податкових декларацій, інших фінансових зобов'язань та потреб економічних суб'єктів, а також у наданні різних аудиторських послуг. Аналогічно визначають аудиторську діяльність інші автори.

Органом управління, що регулює аудиторську діяльність в Україні, є Аудиторська Палата.

Основними функціями Аудиторської Палати України є:

- визначення головних напрямків розвитку аудиту в Україні;

- розробка єдиної методологічної основи, форм і методів проведення аудиту;

- вивчення ринку аудиторських послуг.

- З метою виконання зазначених функцій Аудиторська Палата:

- здійснює методологічне керування аудиторськими організаціями й аудиторами;

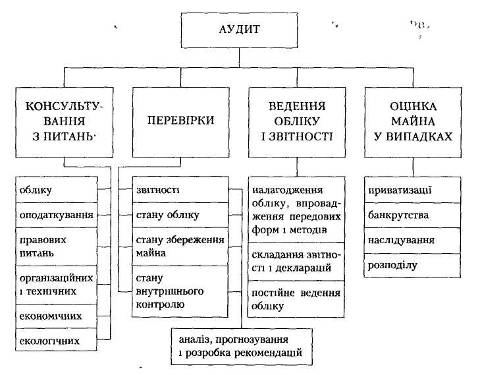

Схема 1. Зміст аудиторської діяльності

- веде облік аудиторських організацій і аудиторів;

- розробляє положення та інструкції, що регламентують аудиторську діяльність;

- розробляє методичні рекомендації щодо здійснення та координації аудиторської діяльності;

- розробляє кваліфікаційні вимоги до аудиторів та встановлює порядок заняття аудиторською діяльністю;

- організовує проведення екзаменів та атестацій аудиторів, а також видачу їм ліцензій;

- розробляє та затверджує тарифи на основні види аудиторських послуг;

- організовує контроль за діяльністю аудиторських фірм та аудиторів;

- вирішує питання позбавлення аудиторів ліцензій та застосування до них інших заходів згідно із законодавством;

- готує пропозиції та рекомендації щодо зміни діючого законодавства з питань аудиту;

- видає довідкові, інформаційні, наукові, навчальні та методичні матеріали по аудиту, що входять до компетенції Аудиторської Палати;

- сприяє впровадженню нової техніки та нових інформаційних технологій у сферу аудиторської практики.

Окрім Аудиторської Палати, на рівні регіонів функціонують її регіональні відділення. Основними структурними ланками організації аудиторської діяльності є аудиторські фірми та фізичні особи, що мають ліцензії на право здійснення аудиту.

Аудиторська фірма – це юридична особа, яка здійснює аудиторську діяльність і має відповідну ліцензію Аудиторської Палати. Для створення такої фірми закон передбачає наявність не менше трьох чоловік, один з яких повинен мати сертифікат аудитора. Основні функції аудиторських фірм такі:

- експертиза фінансово-господарської діяльності та стану майна підприємства (найпоширеніша функція);

- контроль та оцінка достовірності бухгалтерського обліку і звітності (функція пов'язана із визначенням рівня організації бухгалтерського обліку, з перевіркою відповідності чинному законодавству внутрішніх і зовнішньоекономічних операцій);

- прогнозування фінансово-господарської діяльності підприємства (за домовленістю із замовником);

- наукове, методичне, інформаційне забезпечення діяльності підприємств (розробка методичних вказівок та аналіз планування і внутрішнього аудиту);

- налагодження правильного бухгалтерського обліку;

- консультації з питань ведення підприємством фінансово-господарської діяльності, обліку, зовнішньоекономічних операцій, сплати податків тощо (консультаційна функція).

Таким чином, діяльність аудиторських фірм зводиться до виконання незалежної експертизи фінансово-господарської діяльності підприємства та відповідності її чинному законодавству. Відносини між аудиторськими фірмами та підприємствами-замовниками регулюються на договірних умовах.

Міжнародна практика визначає такі організаційні форми аудиторської діяльності:

- індивідуальна (одноосібна) діяльність;

- господарське товариство;

- професійна корпорація.

Найтиповішою формою організації аудиторської діяльності є партнерство: на чолі фірми стоять кілька незалежних аудиторів, які мають сертифікати і ліцензії.

Відповідно до чинного законодавства України в складі засновників аудиторської фірми повинен бути хоча б один сертифікований аудитор. Частка аудитора у статутному фонді має становити не менше, ніж 70%. Керівником аудиторської фірми має право бути лише аудитор із сертифікатом.

За даними досліджень, законодавство країн з ринковою економікою, зокрема США і України, щодо можливостей функціонування аудиторських фірм неоднакове. Так, вимоги до аудиторських фірм у США значно вищі. Тут незалежність аудиторської фірми гарантується обов'язковим дотриманням встановленої типової структури: посади партнера, менеджера, старшого аудитора та асистента.

Аудиторська фірма має право на аудиторську діяльність лише при наявності ліцензії. Для цього фірма повинна подати через регіональні палати або безпосередньо до Аудиторської Палати України клопотання про надання їй ліцензії, а також такі документи: документ, що ідентифікує особу директора (прізвище, ім'я, по батькові), копію сертифіката аудитора, копії сертифікатів засновників (з додаванням списку засновників), статуту фірми, зареєстрованого з дотриманням особливих вимог щодо предмета діяльності і затвердженого нотаріальною конторою.

Фірма має право займатися тільки аудитом і пов'язаними з ним послугами, а саме: веденням обліку, відновленням обліку, аналізом господарської діяльності, прогнозуванням, економічними та юридичними консультаціями тощо.

До клопотання про надання ліцензії додаються дві квитанції: про сплату податку (мита) за право займатися аудиторською діяльністю та за обслуговування при видачі ліцензії.

Аудиторська Палата України розглядає клопотання протягом 40 днів і на основі документів приймає рішення. Відмова у видачі ліцензії повинна бути належним чином обґрунтована. При усуненні причин відмови фірма має право подати клопотання повторно.

Аудиторські фірми в Україні розпочали діяльність у 1991 році. До прийняття Закону «Про аудиторську діяльність» аудиторські послуги надавалися підприємствам переважно у формі консультацій. Відповідно до Закону аудиторська діяльність може здійснюватися у вигляді аудиторських перевірок, експертиз, консультацій з питань ведення бухгалтерського обліку, звітності, оподаткування, аналізу фінансово-господарської діяльності тощо. Переваги надаються аудиту у вигляді обов'язкового підтвердження показників річної фінансової звітності.

Аудиторські фірми створено у більшості регіонів України, в тому числі іноземні. Так, у Києві діють чотири відомих за кордоном аудиторські фірми, персонал яких складається як із зарубіжних, так і українських фахівців. Поєднання західного досвіду та регіональної специфіки України сприяє проведенню кваліфікованих аудиторських перевірок з дотриманням національних та міжнародних стандартів, забезпечує високий рівень консультацій потенційним інвесторам і всім, хто має наміри відкрити свою справу в Україні.

Коротка характеристика зарубіжних аудиторських фірм, що функціонують в Україні, подана у табл. 1.

Таблиця 1. Діяльність інофірм в Україні

| Назва | Послуги |

| «Артур Андерсен» | Консультації з питань організації аудиту, оподаткування, підприємництва, спеціалізовані послуги корпораціям, допомога українським організаціям при складанні звітів, допомога радникам і аудиторам підприємств з іноземними інвестиціями в Україні тощо. |

| «Делойт енд ТУШ» | Послуги з аудиту (безпосередньо перевірки); бухгалтерські послуги; консультації з питань управління; консультації в галузі інформаційних технологій та інші. |

| «Ернст енд Янг» | Спеціалізовані консультації з питань нафтогазової, електронної промисловості та будівництва; аудиторські процедури (повномасштабні та обмежені); фінансовий аналіз; оцінка фінансового стану підприємства; оцінка та підбір партнерів, інші послуги. |

| «Куперс енд Лайбрандт» | Аудиторські послуги; вибір юридичної особи; розробка податкових схем; переговори з потенційними партнерами; оцінка бізнес-планів; допомога у впровадженні комп'ютерних систем бухгалтерського обліку та інформаційних систем управління, інші послуги. |

| «Мазар» (Франція) | Аудиторські послуги; консультації для підприємств; навчання фахівців у рамках програми Європейського співтовариства TACIS. |

Функціонування зарубіжних аудиторських фірм в Україні сприяє розвиткові вітчизняного аудиту, використанню світового досвіду і вдосконаленню діяльності власних фірм, становленню їх як високоорганізованих, компетентних, професійних аудиторських фірм відповідно до вимог міжнародних стандартів з аудиту.

Характерним є зростання кількості аудиторських фірм та приватних аудиторів (табл. 2).

Таблиця 2. Кількість суб'єктів аудиторської діяльності

| Фірма | Приватні | аудитори | ||

| Область | на початок | на кінець | на початок | на кінець |

| 1996 р | 1996 р. | 1996 р | 1996 р. | |

| Автономна Республіка Крим | 20 | 34 | 5 | 6 |

| Вінницька | 14 | 24 | 3 | 3 |

| Волинська | 8 | 8 | – | - |

| Дніпропетровська | 90 | 109 | 9 | 9 |

| Донецька | 60 | 90 | 4 | 6 |

| Житомирська | 25 | 33 | 4 | 6 |

| Закарпатська | 8 | 14 | – | - |

| Запорізька | 50 | 66 | 8 | 12 |

| Івано-Франківська | 14 | 19 | – | – |

| Київська | 12 | 19 | і 3 | 6 |

| Кіровоградська | 17 | 19 | 1 | 1 |

| Луганська | 32 | 52 | 4 7 | 11 |

| Львівська | 31 | 44 | 4 | 5 |

| Миколаївська | 54 | 60 | 3 | 7 |

| Одеська | 45 | 64 | 9 | 13 |

| Полтавська | 18 | 27 | 2 | 8 |

| Рівненська | 22 | 29 | 1 | 1 |

| Сумська | 13 | 19 | 1 | 1 |

| Тернопільська | 7 | 13 | - | - |

| Харківська | 123 | 164 | 20 | 32 |

| Херсонська | 20 | 25 | 1 | 1 |

| Хмельницька | 23 | 31 | - | 1 |

| Черкаська | 12 | 25 | 2 | 3 |

| Чернівецька | 7 | 14 | - | - |

| Чернігівська | 15 | 21 | 4 | 4 |

| м. Київ | 326 | 367 | 48 | 52 |

| м. Севастополь | 13 | 16 | 7 | 7 |

| Україна | 1079 | 1407 | 145 | 195 |

Таблиця складена за данини Аудиторської Палати України

Аудиторська діяльність в Україні набула тенденції розвитку. Найпоширенішими стали аудиторські фірми. Значно менше приватних аудиторів через труднощі в організації аудиторської діяльності, зокрема пошук клієнтів, формування портфеля замовлень, процедуру аудиторської перевірки та інші.

Кількість аудиторських фірм і приватних аудиторів в Україні зростає нерівномірно. Високі темпи характерні для промислово розвинутих регіонів з високою діловою активністю – м. Київ, Харківської, Дніпропетровської, Донецької та Запорізької областей.

Характерним для України є кількісне зростання аудиторських фірм та наданих послуг, недоліком – невисока якість аудиторських перевірок через відсутність необхідних правових актів та досвіду роботи.

Саме на рівні аудиторських фірм здійснюється контроль якості аудиту, основні елементи якого визначаються професійними організаціями. Контроль за якістю аудиту здійснюється в різних формах, що визначається аудиторською фірмою.

За кількістю створених аудиторських фірм на початок 1997 р. перші місця посідають міста Київ, Харків, Дніпропетровськ, останні – Чернівецька, Тернопільська та Волинська області (табл. 3).

Таблиця 3.. Місце регіону за кількістю створених аудиторських фірм в Україні

| Область | Місце регіону за кількістю створених аудиторських фірм | |

| на 1.01.1996 р. | на 1.01.1997 р. | |

| м. Київ Харківська Дніпропетровська Донецька Запорізька Одеська Миколаївська Луганська Львівська Автономна Республіка Крим Житомирська Хмельницька Рівненська Полтавська Херсонська Черкаська Вінницька Чернігівська Кіровоградська | 1 2 3 4 6 7 5 8 9 13 10 11 12 15 14 22 18 17 16 | 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |

| Івано-Франківська Сумська Київська м. Севастополь Закарпатська Чернівецька Тернопільська Волинська | 19 21 23 20 24 26 27 25 | 20 21 22 23 24 25 26 27 |

Значно розширили обсяг та кількість наданих аудиторських послуг фірми України (табл. 4). Відомі в Україні фірми «Торком», «Правекс-Аудит», «Аудит і Макро» та інші.

Таблиця 4. Перелік послуг аудиторських фірм в Україні

| Фірма | Послуги, що надаються |

| «Зовнішінформ-аудит» | Відтворення та постановка бухгалтерського обліку, створення аналітичних систем обліку, комплексні консультації на підприємстві, інформаційні послуги, перевірка фінансового стану, ділової репутації |

| «Інаудит Україна» | Допомога українським та західним агентам, великий перелік аудиторських послуг |

| «Аналітик» | Правові, бухгалтерські, аудиторські послуги інвестиційним фондам, комерційним банкам, підприємствам з іноземними інвестиціями та іншим суб'єктам, консультації з питань раціональних капіталовкладень тощо |

| «Конкорд Аудит» | Послуги щодо уникнення небажаних наслідків та помилок при укладанні та виконанні зовнішньоекономічних контрактів, обчисленні та сплаті податків, здійсненні обов'язкових платежів, операцій з валютою тощо |

Похожие работы

... є на позитивних і негативних сторонах діяльності підприємства, вказує на виявлені недоліки та порушення, викладає рекомендації щодо їх усунення, поліпшення фінансового стану. Розділ 2. Організація і методика аудиту звіту про фінансові результати підприємства 2.1 Організація проведення аудиту звіту про фінансові результати Метою ведення бухгалтерського обліку та фінансової звітності за ...

... проведення якісного аудиту на підприємствах України сприятиме поліпшенню діяльності окремих господарських одиниць і держави в цілому. Список використаних джерел 1. Закон України “Про аудиторську діяльність” від 22 квітня 1993 року № 3125-ХІІ (зі змінами та доповненнями, внесеними Законами України від 14 березня 1995 року № 81-95-ВР, від 20 лютого 1996 року № 54-96-ВР. 2. ...

... ість представляє найбільш розвинену форму приватної власності: асоційовану приватну власність як органічну єдність двох якостей відношень привласнення – приватного та загального. 2. Проблеми становлення акціонерного товариства 2.1. Тенденції розвитку акціонерних товариств Ефективне функціонування акціонерних товариств визначається такими обставинами, що одні обумовлені самою сутністю акці ...

... йснення страхування), удосконалення порядку оподаткування страхової діяльності, впорядкування сукупності видів страхування та вирішення інших завдань. Формування розвинутого ринку страхових послуг в Україні забезпечить сприятливі умови для ринкової трансформації та стабільний розвиток національної економіки, розвиток світової економіки та міжнародних відносин. РОЗДІЛ 2 АНАЛІЗ ФУНКЦІОНУВАННЯ ...

0 комментариев