Генезис аудиту в Україні – між вчора та завтра

Методика організації внутрішнього аудиту на підприємствах України

Поняття та функції операційного аудиту в Україні

Методика організації зовнішнього аудиту на підприємствах України

Суть добровільного та обов’язкового аудиту в Україні

Перспективи розвитку аудиторської діяльності в Україні, а саме внутрішнього, операційного та фінансового видів аудиту

Навигация

Аудиторська діяльність

Аудиторська діяльність

64368

знаков

8

таблиц

0

изображений

Зміст

Вступ

Розділ 1. Теоретичні основи та розвиток аудиторської діяльності в України

1.1 Суть, мета, завдання та схема процесу аудиту в Україні

1.2 Генезис аудиту в Україні – між вчора та завтра

Розділ 2. Види аудиту: основні характеристики, аналіз відмінностей між ними та сфера застосування на підприємствах України

2.1 Методика організації внутрішнього аудиту на підприємствах України

2.2 Поняття та функції операційного аудиту в Україні

2.3 Методика організації зовнішнього аудиту на підприємствах України

2.4 Суть та функції фінансового аудиту в Україні

2.5 Суть добровільного та обов’язкового аудиту в Україні

Розділ 3. Шляхи удосконалення аудиторської діяльності в Україні

3.1 Вимоги до аудиторського висновку

3.2 Проблемні питання та істотні переваги аудиту

3.3 Перспективи розвитку аудиторської діяльності в Україні, а саме внутрішнього, операційного та фінансового видів аудиту

Висновки

Список використаних джерел

Додатки

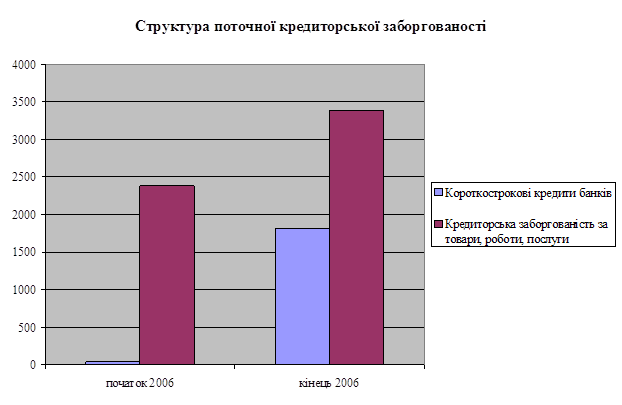

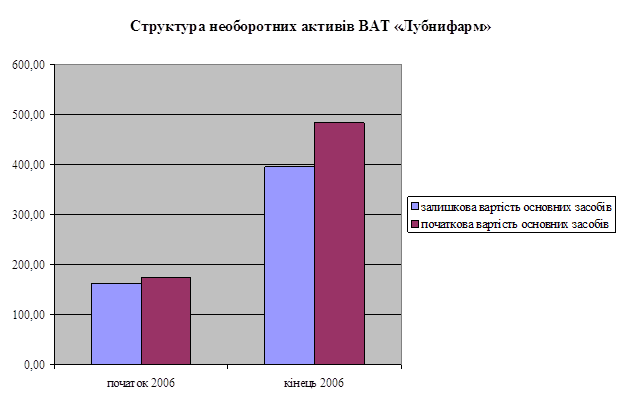

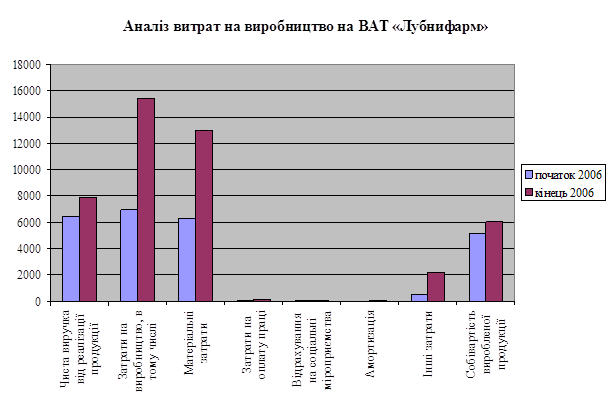

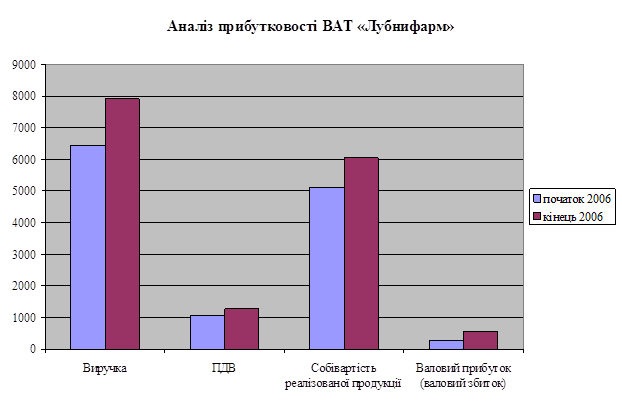

Практична частина

Вступ

«Человек бедный, но независимый состоит на побегушках только у своей нужды; человек богатый, но зависимый – на побегушках у другого человека, а то и у нескольких сразу».

Н. Шамфор

За останні роки відбулися радикальні зміни у розвитку аудиторської діяльності, обумовлені прагненням України досягти світових стандартів. Адже, саме сьогодні вже існує професійна незалежність аудиту в Україні. Сьогодні вітчизняний професійний аудит на порозі свого дванадцятиріччя. Одинадцять років аудит існує на ринку інформаційних, інтелектуальних послуг в Україні. За цей короткий період зроблено не так вже й мало: більше ніж 4700 громадян України отримали сертифікат аудитора; близько 1700 суб’єктів аудиту активно практикують на ринку аудиторських послуг, 1572 з них об’єдналися у Спілку аудиторів України (САУ) тощо.

У зв’язку з цим дослідження питань організації проведення аудиту та ведення його на підприємствах України набуває особливого значення, що зумовлює актуальність обраної теми та доцільність проведення досліджень для розвитку цього питання.

Об’єктом дослідження в моїй роботі є внутрішній, зовнішній, операційний, фінансовий, добровільний та обов’язковий види аудиту. Основними завданнями яких є:

1) перевірка фінансової звітності для встановлення їх достовірності;

2) виявлення порушень у фінансово-господарській діяльності підприємств;

3) оцінка ефективності внутрішнього контролю та надання консультаційних послуг з питань обліку, аналізу, фінансів;

4) виявлення порушень у фінансово-господарській діяльності підприємств.

Метою даної роботи є розкриття суті аудиторської діяльності в Україні, її перспектив та проблем розвиту, а також шляхів її вдосконалення, проведено обґрунтування теоретичних основ організації аудиту, розкриття діючої практики з аудиторської діяльності її суті, сфери застосування та становлення в Україні, а також здійснено пошук напрямків удосконалення цієї роботи на основі систематизації існуючих пропозицій щодо цього питання.

Для досягнення поставленої мети в роботі вирішуються такі питання:

1) розглянуто генезис та суть аудиту в Україні;

2) наведено сучасний стан розвитку внутрішнього, зовнішнього, операційного, фінансового, добровільного та обов’язкового видів аудиту, їх становлення та організацію проведення на підприємствах України;

3) викладено вимоги щодо аудиторського висновку;

4) запропоновано шляхи удосконалення внутрішнього, операційного та фінансового видів аудиту, обґрунтовано переваги та недоліки аудиту в Україні.

У курсовій роботі були використані такі закони України: “Про підприємства в Україні” (п. 4 ст. 29) 1991рік, “Про цінні папери та фондову біржу” (ст. 6, 22, 24), “Про аудиторську діяльність” 22 квітня 1992 року (ст. 5) № 3125-ХІІ зі змінами і доповненнями від 14 березня 1995 року № 81-95-ВР, від 20 лютого 1996 року № 54-96-ВР та інші.

Основним джерелом дослідження є науково-практичний журнал “Бухгалтерський облік і аудит”. З цих журналів в роботі були використані статті таких авторів: Л. Драгуна, О. Вініченко, О. Редька, О. Нетикши, А. Білоусова та інших.

Реалізація запропонованих основних напрямів розвитку бухгалтерського обліку, аудиту і фінансового контролю в роботі сприятиме подальшому розвитку економіки України та інтеграції її з економікою високорозвинених країн світу.

Розділ 1. Теоретичні основи та розвиток аудиторської діяльності в Україні

1.1 Суть, мета, завдання та схема процесу аудиту в Україні

Аудит є обов’язковою частиною цивілізованого функціонування ринкової економіки кожної країни. Для вирішення непорозумінь між податковими органами і керівними структурами, що представляють інтереси власників щодо підвищення ефективності виробництва, державного контролю уже було недостатньо, адже він захищав лише інтереси держави. Це стало поштовхом до виникнення незалежного контролю, який дістав назву аудиту (від. лат. audio – той, хто вислуховує), тобто такого, що вислуховує звіти посадових осіб. Аудитори потрібні й незацікавленій стороні – суду, арбітражу, які відстоювали справедливість.

Аудит є незалежною експертизою фінансової звітності комерційних підприємств уповноваженими на те особами (аудиторами) з метою підтвердження її достовірності для державних податкових органів і власників. Аудит – це надання практичної допомоги керівництву й економічним службам підприємства щодо ведення справ і управління його фінансами, а також щодо налагодження бухгалтерського фінансового і управлінського обліку, надання різних консультацій. Аудит також дає змогу дати оцінку майна під час приватизації і при акціонуванні підприємств різних форм власності.

Аудит, крім того, охоплює такими основними питаннями: перевірка комерційної і господарсько-фінансової діяльності суб’єктів господарювання, фінансової звітності з погляду правильності складання і реальності оголошення оподаткованого прибутку, а також дотримання ними чинного законодавства.

Аудит покликаний надавати допомогу представникам страхових компаній, бірж, акціонерних товариств, спільних підприємств, комерційних банків, різних іноземних фірм.

Мета аудиту – сприяння ефективності роботи, раціональному використанню матеріальних, трудових і фінансових ресурсів у підприємницькій діяльності для отримання максимального прибутку.

Основними завданнями аудиту є:

1) перевірка фінансової звітності, розрахунків, декларацій та інших документів для встановлення їх достовірності й відповідності здійснених господарських і фінансових операцій чинному законодавству;

2) виявлення і попередження (профілактика) порушень у фінансово-господарській діяльності підприємств;

3) реальність визначення фінансових результатів;

4) оцінка ефективності внутрішнього контролю;

5) надання консультаційних послуг з питань обліку, аналізу, права, менеджменту, маркетингу, фінансів тощо.

На сьогодні, певний досвід проведення аудиту в Україні уже накопичено. Це стосується насамперед підприємств, що приватизуються, а також корпоратизації, експертної оцінки майна суб’єктів підприємницької діяльності, перевірок фінансового стану суб’єктів господарювання, що переходять на емісію цінних паперів або беруть банківські кредити тощо.

Аудиторські послуги широко використовують уряди, діловий світ і неприбуткові організації.

Схема аудиту подана в Додатку А.

Похожие работы

... Крім цієї громадської організації також існує Федерація професійних бухгалтерів і аудиторів України. Рис. 1.1. Система незалежного фінансового контролю (аудіту) в Україні Розділ 2. Правові засади здійснення аудиторської діяльності 2.1. Мета і функціональні завдання аудиту Згідно із Законом України "Про аудиторську діяльність" ст. З, поняття "аудиторська діяльність" містить в собі ...

... форм власності та видів діяльності. Дія цього Закону не поширюється на аудиторську діяльність державних органів, їх підрозділів та посадових осіб, уповноважених законами України на здійснення державного фінансового контролю. Особливості проведення інших видів аудиторської діяльності регулюються спеціальним законодавством. Аудитори (аудиторські фірми) можуть надавати інші аудиторські послуги, пов ...

... . -363 с. 18. Аудит: Навчальний посібник| / Усач Б.Ф. - К.: Знання-прес, 2002. -223 с. 19. Т. Абрамцова, Е. Аверьянова, С.Т|ст.| Богданов, С.Т|ст.| Василенко, Н. Діброва і ін. Зовнішньоекономічна діяльність; під ред|. А. Бабак; Методичний посібник. – Дніпропетровськ: Бібліотека «Баланс», 2006. – 176 с. 20. Абрамов А.Е. Основы анализа финансовой, хозяйственной и инвестиционной ...

... ї інформації, зокрема, відомостей про обсяг випуску продукції в грошових і натуральних одиницях; - зіставлення фінансових показників (фінансових коефіцієнтів) із середньогалузевими значеннями. 1.2 Структура й види аудиторських висновків Для формулювання обґрунтованої об'єктивної думки необхідно зібрати достатню кількість аудиторських доказів. Після цього аудитор повинен провести огляд фі ...

0 комментариев