Організація облікової роботи в господарстві

Первинний облік виробництва зерна

Аналітичний і синтетичний облік витрат і виходу продукції зернових культур

Калькуляція собівартості зерна

Комп'ютерні форми бухгалтерського обліку

Сутність і методика вивчення економічної ефективності виробництва продукції рослинництва

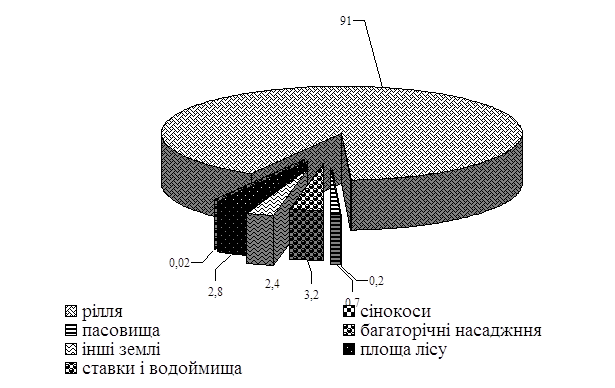

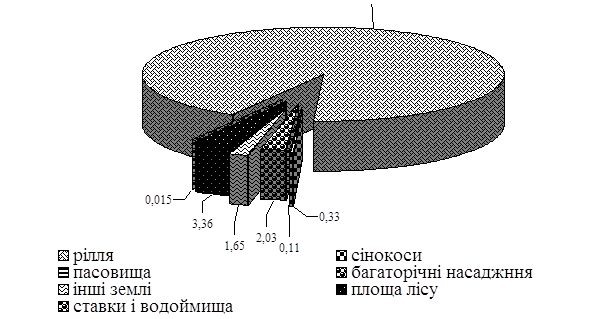

Виробничі ресурси сільськогосподарського підприємства і їх використання на виробництві зерна

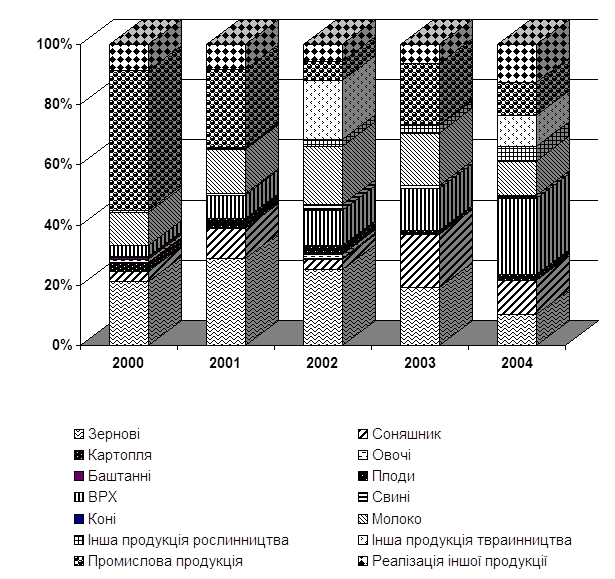

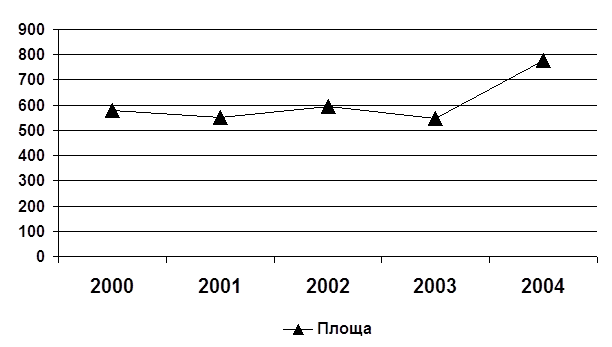

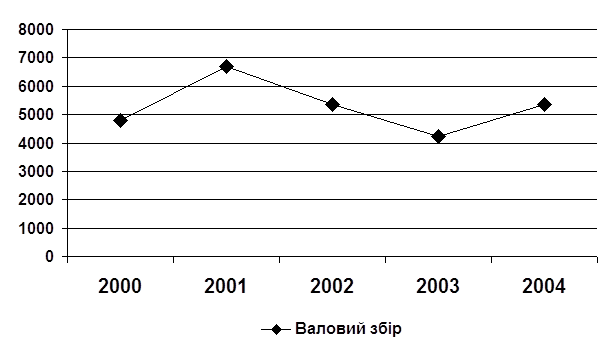

Динаміка розвитку виробництва зерна

Економічна ефективність виробництва зерна

Впровадження прогресивних форм організації і оплати праці в рослинництві

Впровадження передового досвіду і досягнень науки при виробництві зерна

Навигация

Аналітичний і синтетичний облік витрат і виходу продукції зернових культур

Виробництво зерна, його економічна ефективність

138200

знаков

14

таблиц

0

изображений

1.3 Аналітичний і синтетичний облік витрат і виходу продукції зернових культур

Організація аналітичного і синтетичного обліку виробництва зерна передбачає відображення витрат в бухгалтерському обліку одночасно із зменшенням активів або збільшенням зобов'язань. Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені. Витрати визнаються витратами певного періоду одночасно із визнанням доходу, для отримання якого вони здійснені. Витратами не визнаються платежі за договорами комісії, попередня (авансова) оплата, погашення одержаних позик та ін.

Об'єктами обліку витрат у рослинництві є окремі сільськогосподарські культури або їх групи, а також виконані роботи в незавершеному виробництві (витрати під урожай наступного року: оранка на зяб, лущення, внесення добрив, снігозатримання, чорні пари тощо).

Облік витрат і виходу продукції рослинництва ведуть на рахунку 23 "Виробництво", субрахунку 231 "Рослинництво". Цей рахунок балансовий, активний, операційний, калькуляційний. За дебетом обліковують збирання витрат, а за кредитом - вироблену продукцію, тобто, суми фактичної виробничої собівартості завершеної виробництвом продукції (у дебет рахунків 26,27), виконаних робіт та послуг ( в дебет рахунку 90).

Аналітичний облік за рахунком 23 "Виробництво" ведеться за видами виробництв і видами або групами продукції, що виробляється.

Аналітичний облік витрат і виходу продукції рослинництва ведуть за встановленою номенклатурою об'єктів. За дебетом кожного аналітичного рахунку відображають витрати на виробництво, а за кредитом - вихід продукції.

Облік витрат в рослинництві здійснюють за встановленою номенклатурою статей. Згідно з положеннями Методичних рекомендацій з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств сюди відносять такі статті:

ü витрати на оплату праці;

ü відрахування на соціальні заходи;

ü насіння та посадковий матеріал;

ü паливо та мастильні матеріали;

ü добрива;

ü засоби захисту рослин;

ü роботи та послуги;

ü витрати на ремонт необоротних активів;

ü інші витрати на утримання основних засобів;

ü інші витрати;

ü непродуктивні витрати (в обліку);

ü загальновиробничі витрати.

До статті "Витрати на оплату праці" відносять основну та додаткову оплату праці працівників, безпосередньо зайнятих в технологічному процесі виробництва. На цю ж статтю відносять витрати на заохочення за якість виконаних робіт, своєчасне і якісне збирання врожаю, надбавки трактористам за класність та інші доплати, які включають до заробітної плати працівників рослинництва. За цією статтею враховують також натуральну оплату працівникам рослинництва. Дебетують субрахунок 231, кредитують рахунок 66(81).

На статті "Відрахування на соціальні заходи" відображають внески в установленому розмірі органам соціального страхування і до Пенсійного фонду від оплати працівників, зайнятих на вирощуванні сільськогосподарських культур. Дебетують субрахунок 231, а кредитують рахунок 65 (82).

До статті "Насіння та посадковий матеріал" включають вартість насіння та посадкового матеріалу власного виробництва та придбаного, що використані для посіву (посадки) відповідних сільськогосподарських культур, крім молодих багаторічних насаджень. Дебетують субрахунок 231, кредитують рахунок 20 (80). Витрати на підготовку насіння до посіву (протруювання, сортування та ін.), навантаження та транспортування його до місця посіву не включаються у вартість насіння, а відносяться на виробництво певної сільськогосподарської культури за відповідними статтями.

За статтею "Паливо і мастильні матеріали" відображають комплексну ціну палива, в яку входять його вартість і вартість мастил.

До статті "Добрива" включаються витрати на внесені в грунт під сільськогосподарські культури органічні (гній, торф тощо), мінеральні, бактеріальні, інші добрива та мікродобрива. Дебетують субрахунок 231 і кредитують рахунок 20 (80).

Витрати на підготовку добрив, навантаження їх в транспортні засоби, вивезення на поле і внесення в ґрунт списують на конкретну сільськогосподарську культуру (групу культур) за відповідними статтями витрат і в дану статтю не включаються.

До статті "Засоби захисту рослин" включаються вартість пестицидів, засобів протруювання, гербіцидів та інших хімічних і біологічних засобів, що використані для боротьби з бур'янами, шкідниками і хворобами сільськогосподарських рослин. На їх вартість дебетують субрахунок 231, а кредитують рахунок 20 (80).

У статті "Роботи та послуги" відображаються витрати на роботи та послуги власних допоміжних виробництв, які забезпечують виробничі потреби, та вартість послуг виробничого характеру, наданих сторонніми підприємствами. Сюди включають вартість послуг транспорту. Дебетують субрахунок 231, кредитують рахунки 23, 63, 68 (84). На цю ж статтю відносять вартість електро- та тепло-енергії, використаної на виробничі потреби при вирощуванні сільськогосподарських культур та їх груп, при цьому кредитують рахунок 23. Витрати відносять на окремі об'єкти планування та обліку виходячи з обсягів робіт, пов'язаних з перевезенням вантажів (в тонно-кілометрах, умовних еталонних гектарах тощо).

До складу статті "Витрати на ремонт необоротних активів" включають суми на оплату праці працівників, зайнятих на ремонтних операціях, вартість запасних частин, ремонтно-будівельних та інших матеріалів, витрачених на поточний ремонт основних засобів; вартість послуг сторонніх організацій та власних майстерень з технічного обслуговування і поточного ремонту сільськогосподарських машин та обладнання.

До статті "Інші витрати на утримання необоротних активів" відносять витрати на оплату праці персоналу, що обслуговує необоротні активи; вартість палива та мастил на переїзд машин з однієї ділянки на іншу; амортизаційні відрахування, що прямо не відносяться на певні об'єкти витрат.

Витрати на утримання основних засобів, включаючи орендну плату, обліковуються на рахунку 91 "Загальновиробничі витрати" і відносяться на собівартість продукції окремих культур таким чином тракторів - пропорційно обсягу виконаних ними механізованих тракторних та будівельних робіт (в умовних еталонних гектарах); ґрунтообробних машин - пропорційно обробленим площам, зайнятим певними культурами; сівалок - пропорційно площі посіву культур; технічних засобів для збирання врожаю - прямо або пропорційно зібраній площі певних культур; машин для внесення в грунт добрив - пропорційно фізичній масі внесених добрив.

У статті "Інші витрати" відображають витрати, що безпосередньо пов'язані з виробництвом певної продукції і не включені ні до однієї з вищенаведених статей, а саме вартість спецодягу і спецвзуття, що видають працівникам; платежі за страхування майна, урожаю сільськогосподарських культур; інші витрати, що включаються у собівартість продукції і не віднесені до вищеназваних статей витрат.

До статті "Непродуктивні витрати" (в обліку) відносять брак у виробництві. Вартість цього браку відносять на собівартість тієї культури, при виробництві якої він був допущений.

У статті "Загальновиробничі витрати" відображають бригадні та загальновиробничі витрати. До них відносять витрати на оплату праці працівників апарату управління; орендна плата; амортизаційні відрахування і витрати на утримання та поточний ремонт необоротних активів загального призначення; витрати на заходи з охорони праці та техніки безпеки; витрати на перевезення працівників до місця безпосередньої роботи та ін. Ці витрати розподіляються між об'єктами планування і обліку пропорційно загальній сумі витрат, за винятком вартості насіння відносяться на собівартість тільки тієї продукції, яка виробляється тільки в даній бригаді чи цеху. Розподіляються ці витрати в кінці року і списуються з кредиту рахунка 91 у дебет субрахунка 231.

Записи про витрати та вихід продукції зернових здійснюють на підставі бухгалтерських документів. їх можна поділити на п'ять груп: 1) по обліку витрат праці; 2) по обліку предметів праці (витрати матеріальних цінностей); 3) по обліку засобів праці (амортизація основних засобів); 4) по обліку вартості робіт і послуг, виконаних сторонніми підприємствами та організаціями; 5) по обліку виходу продукції.

Документи по обліку витрат праці відображають проведені трудові витрати на виконання конкретних робіт по вирощуванню сільськогосподарських культур і нараховану за це оплату. Такими документами в рослинництві є: табель обліку робочого часу (форма № 64), книжка бригадира по обліку праці і виконаних робіт (форма № 65), обліковий листок тракториста-машиніста (форма № 65а і № 676), обліковий листок праці і виконаних робіт (форма № 66 і № 66а).

Дані документів по обліку витрат праці групують по кожному працівнику для нарахування і виплати заробітної плати. Одночасно їх систематизують по об'єктах обліку витрат - видах робіт і культурах. Для цього складають нагромаджувальні документи: журнал обліку робіт і затрат (форма № 37), накопичувальну відомість обліку використання машинно-тракторного парку (форма № 37а). Підсумки з них в кінці місяця використовують для заповнення виробничих звітів або книги обліку виробництва.

Документи по обліку предметів праці підтверджують витрачання в рослинництві різних матеріальних цінностей: насіння, добрив, малоцінних предметів тощо. Для цього складають такі документи: акт на витрату насіння і садивного матеріалу(форма № 119)- списання на посів насіння і садивного матеріалу; акт про використання мінеральних, органічних і бактеріологічних добрив, отрутохімікатів і гербіцидів (форма № 118)- списання їх внесення, акт на списання виробничого та господарського інвентарю, малоцінних та швидкозношуваних предметів (форма № 126)- списання дрібного інвентарю та МТЇТП. Дані цих документів систематизують у звіті про рух матеріальних цінностей (форма № 121), з якого проводять записи у виробничі звіти або книгу обліку виробництва.

В документах по обліку засобів праці фіксують витрати по використанню основних засобів в рослинництві шляхом нарахування амортизації. Для цього передбачено такі документи: розрахунок нарахування амортизації основних засобів та інших необоротних активів за прямолінійним методом на початок року (форма № 10.2.5 с.-г.), відомість нарахування амортизації та інших необоротних активів, які надійшли або вибули (форма № 10.2.6 с.-г.), відомість нарахування амортизації основних засобів та інших необоротних активів за місяць (форма № 10.2.7 с.-г.), відомість розподілу амортизації по основних засобах галузі рослинництва (форма № 63).

Документи по обліку вартості робіт і послуг, виконаних сторонніми організаціями, фіксують вартість таких робіт і послуг. Це рахунки на оплату, акти приймання виконаних робіт. На підставі цих документів відображають витрати по конкретних об'єктах обліку рослинництва.

Документи по обліку виходу продукції призначені для оприбуткування ві урожаю зерна. Такими документами є: реєстр відправки зерна та іншої продукції з поля (форма № 77), путівка на вивезення продукції з поля (форма № 77а), талони (форми № 776, № 77в, № 77г), реєстр приймання зерна та іншої продукції (форма № 78), реєстр приймання зерна вагарем (форма № 78а), реєстр документів на вибуття продукції (форма № 79), відомість руху зерна та іншої продукції (форма № 80)- по обліку зерна та зернової продукції.

Інформацію з документів по виходу продукції включають у звіт про рух матеріальних цінностей (форма №121) і записують у виробничі звіти або книгу обліку виробництва.

Аналітичний облік в рослинництві ведуть по об'єктах, якими є сільськогосподарські культури чи їх групи, роботи, внутрішньогосподарські підрозділи тощо. Об'єкти обліку рослинництва визначають у кожному господарстві, виходячи з конкретних умов господарювання.

Аналітичні рахунки відкривають у виробничому звіті або книзі обліку виробництва. Витрати обліковують за місяць та наростаючим підсумком з початку року.

У виробничому звіті передбачено витрати показувати за елементами з кредиту кореспондуючих рахунків. В принципі, підрахунок витрат за кореспондуючими рахунками, а Не групування їх за статтями, є логічним. Таким чином спрощується процес перевірки правильності проведених записів, а підрахунок витрат прямо поєднується з системою бухгалтерського обліку.

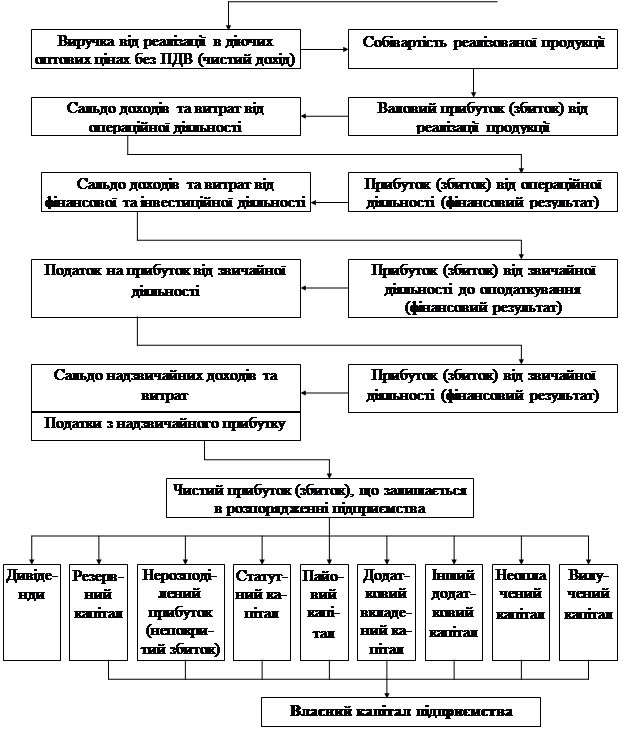

Облік виробництва продукції рослинництва ведуть на рахунку 23 "виробництво", субрахунок 231 "Рослинництво". При здійсненні витрат дебетують рахунок 23, а кредитують різні рахунки, залежно від витрат (матеріальні, розрахункові та інші рахунки). Готову продукцію оприбутковують з кредиту рахунку 23 в дебет рахунку27 "Продукція сільськогосподарського виробництва". Продукцію оприбутковують протягом року за плановою собівартістю, яка коригується в кінці року до фактичної. Якщо фактична собівартість була менша за планову, то сторнується дебет 27 і кредит 23 рахунку на суму перевищення. А коли фактична собівартість була більшою за планову, то робиться запис за дебетом 27 і кредитом 23 рахунків на суму, яка зрівняє планову собівартість з фактичною.

Кореспонденція рахунків по обліку виробництва зерна

| Зміст господарської операції | Зміст господарської операції | |

| Дебет | Кредит | |

| Списано матеріальні цінності на виробництво продукції рослинництва: добрива, отрутохімікати | 231 | 208 |

| запасні частини | 231 | 203 |

| насіння та посадковий матеріал | 231 | 27, 208 |

| Списано витрати по сільськогосподарських культурах, переораних на зелене добриво під інші | 231 | 231 |

| Виконано роботи і надано послуги власними допоміжними промисловими виробництвами | 231 | 234 |

| Гній від робочих коней внесено під сільськогосподарські культури | 231 | 232 |

| Списано витрати машинно-тракторного парку на рослинництво (крім оплати праці його працівників) | 231 | 91,231 |

| Списано загальновиробничі витрати на рослинництво в порядку їх розподілу | 231 | 91 |

| Списано послуги інших виробництв для рослинництва | 231 | 233 |

| Нараховано підрядним підприємствам і організаціям за виконані роботи і надані послуги по вирощуванню сільськогосподарських культур | 231 | 63,68 |

| Нараховано збір на обов'язкове державне пенсійне і соціальне страхування по оплаті праці в рослинництві | 231 | 65 |

| Нараховано фіксований сільськогосподарський податок | 231 | 64 |

| Нараховано оплату праці за виконані роботи в рослинництві | 231 | 66 |

| Нараховано знос (амортизацію) по основних засобах, що використовуються в рослинництві | 231 | 131 |

| Оприбутковано продукцію рослинництва від урожаю | 27 | 231 |

| Сторнуються мертві відходи та усушки продукції рослинництва | 27 | 231 |

| Списано витрати по загинувших посівах сільськогосподарських культур | 991 | 231 |

| Коригування планової собівартості продукції рослинництва до рівня фактичної: збільшення вартості – звичайним записом, а зменшення вартості – методом "червоного сторно" | 27,90 | 231 |

Похожие работы

... позитивною. Підприємство повинне постійно намагатися знижувати затрати праці, що у свою чергу призведе до зростання продуктивності праці та зменшення трудомісткості продукції Таблиця 2.13. Економічна ефективність виробництва зерна на СВК “Пинчуки” Васильківського району Київської області Показники 2004 2005 2006 2006/2004, % Вхідні дані: Кількість реалізованої ...

... – виробничі витрати на реалізовану продукцію. В буквальному трактуванні цей показник показує, яка питома вага прибутку в загальній сумі грошової виручки від реалізації продукції. [3 ] Економічна ефективність виробництва соняшника залежить від складного комплексу природноекономічних, технологічних, науково-технічних факторів. При вивченні даної проблеми слід рахувати наступні особливості галузі: ...

... факторів на процес виробництва зерна, дозволяє провести комплексний аналіз і зробити достовірні висновки про основні напрямки підвищення економічної ефективності. Розділ 2. Cучасний стан зерновиробництва в товаристві з обмеженною відповідальністю «Райдолина» Веселинівського району 2.1 Організаційно-економічна характеристика підприємства ТОВ «Райдолина» розташоване в Південній частині ...

... яння, обробітку ґрунту, тощо. Тому систему сівозмін слід розглядати, як основу організації створення сталої та міцної кормової бази. 2.4. Економічна ефективність виробництва молока у господарствах Показники ефективності виробництва молока залежать від застосування способів удосконалення організації і технології виробництва. Істотно впливають на них наслідки виробничої діяльності господарства ...

0 комментариев