Організація облікової роботи в господарстві

Первинний облік виробництва зерна

Аналітичний і синтетичний облік витрат і виходу продукції зернових культур

Калькуляція собівартості зерна

Комп'ютерні форми бухгалтерського обліку

Сутність і методика вивчення економічної ефективності виробництва продукції рослинництва

Виробничі ресурси сільськогосподарського підприємства і їх використання на виробництві зерна

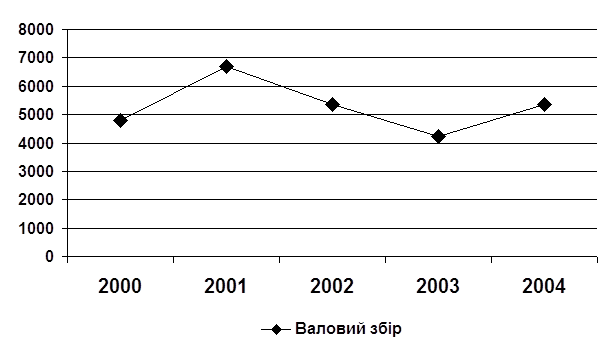

Динаміка розвитку виробництва зерна

Економічна ефективність виробництва зерна

Впровадження прогресивних форм організації і оплати праці в рослинництві

Впровадження передового досвіду і досягнень науки при виробництві зерна

Навигация

Калькуляція собівартості зерна

Виробництво зерна, його економічна ефективність

138200

знаков

14

таблиц

0

изображений

1.4 Калькуляція собівартості зерна

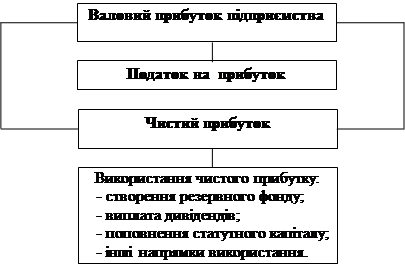

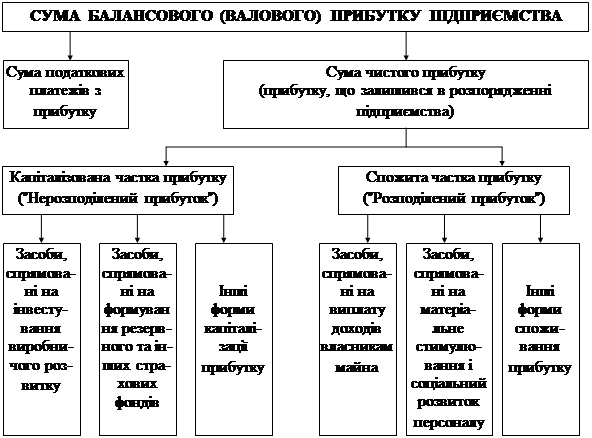

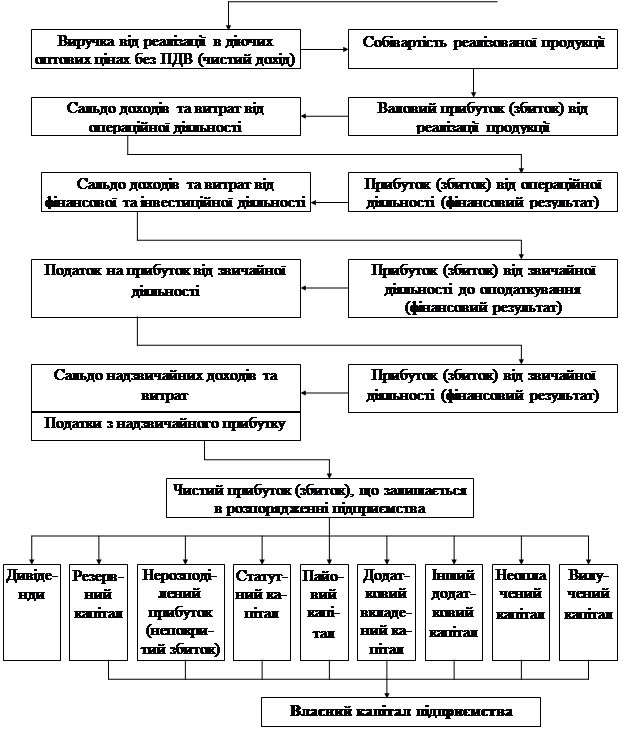

Собівартість продукції (робіт, послуг) – це витрати підприємства, пов'язані з виробництвом продукції, виконанням робіт та наданням послуг Собівартість продукції, як економічна категорія, є частиною вартості товару.

Метою обліку витрат та визначення собівартості продукції (робіт, послуг) є документоване, своєчасне, повне і достовірне відображення фактичних витрат на виробництво продукції на забезпечення контролю за використанням матеріальних, трудових і фінансових ресурсів.

Калькулювання собівартості одиниці продукції здійснюється для визначення ефективності запланованих і фактично здійснених агротехнічних, технологічних, організаційних і економічних заходів, спрямованих на розвиток і вдосконалення виробництва та для обґрунтування цінової політики підприємства.

В плануванні та обліку визначають собівартість реалізованої продукції та виробничу собівартість. Собівартість реалізованої продукції (робіт, послуг) включаються:

ü прямі матеріальні витрати;

ü прямі витрати на оплату праці;

ü інші прямі витрати;

ü загальновиробничі витрати.

Прямими вважаються витрати, які можна безпосередньо віднести на відповідний об'єкт витрат, або які розподіляються між об'єктами витрат пропорційно до бази, з якою ці витрати знаходяться в близькій залежності, зокрема витрати мастильних матеріалів розподіляються пропорційно вартості основного пального; амортизація і витрати на поточний ремонт приміщення - пропорційно площі, що використовується при виробництві окремих продуктів тощо. Прямі матеріальні витрати - це витрати цінностей (матеріалів), використаних безпосередньо на виробництво конкретного виду продукції, включаючи ті, що пов'язані з виконанням технологічного процесу з виробництва продукції (насіння, паливо, добрива, засоби захисту рослин та ін.); проведення поточного ремонту, технічного огляду та обслуговування; забезпечення працівників спеціальним одягом і взуттям, якщо ці суми можна віднести на дану культуру.

Матеріальні ресурси і послуги, що входять до "Матеріальних витрат", оцінюються за первісною вартістю. Первісною вартістю запасів (наприклад, насіння), що виготовляються власними силами підприємства, визнається протягом року їх планова собівартість, яка в кінці року доводиться до фактичної, а тих, які отримані від постачальників - їх справедлива вартість.

Прямі витрати на оплату праці включають суми основної і додаткової оплати, які нараховані згідно із прийнятою підприємством системою оплати праці і які відносяться на конкретний об'єкт обліку витрат. При нарахуванні оплати праці натурою продукція оцінюється в порядку, передбаченому податковим законодавством.

До інших прямих витрат відносяться: платежі зі страхування майна підприємства; плата за оренду основних засобів, що може бути віднесена на конкретний об'єкт; витрати на утримання, експлуатацію та ремонт необоротних активів, що використовуються в конкретному виробничому процесі, зокрема, їх амортизацію, витрати на освітлення, опалення тощо а також інші витрати, що можуть бути безпосередньо віднесені до конкретного об'єкту витрат.

До складу загальновиробничих витрат, які в сільськогосподарських витрати на підприємствах не діляться на постійні і змінні, включаються:

ü витрати на управління виробництвом (оплата праці, відрахування на соціальні заходи та медичне страхування і витрати на оплату службових відряджень апарату управління та спеціалістів;

ü амортизація необоротних активів загальновиробничого призначення;

ü витрати на утримання, експлуатацію і ремонт, страхування і операційну оренду основних засобів загальновиробничого призначення;

ü витрати на вдосконалення технології та організації виробництва;

ü витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання загальних приміщень виробничого призначення;

ü витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища.

До складу загальновиробничих витрат також входять окремі види витрат, що стосуються всіх напрямків діяльності господарства, зокрема витрати на утримання складів для зберігання виробничих запасів (крім складів для зберігання продукції та витрат на реалізацію) ; витрати на пожежну охорону; поточні витрати, пов'язані з утриманням та експлуатацією засобів природоохоронного призначення та інші витрати.

Ці витрати обліковуються на окремому субрахунку рахунку 91 і розподіляються між окремими основними галузями та об'єктами витрат пропорційно до суми прямих витрат (без витрат основних матеріалів, таких як насіння.

Не відносяться на собівартість виробленої і реалізованої продукції і покриваються за рахунок інших джерел:

ü адміністративні витрати;

ü витрати на збут;

ü інші витрати операційної діяльності;

ü фінансові витрати;

ü витрати від участі в капіталі;

ü витрати від надзвичайних подій;

ü витрати внаслідок вилучення капіталу власниками.

До адміністративних витрат відносять витрати на управління підприємством:

ü загальні корпоративні витрати (організаційні, представницькі та інші витрати);

ü витрати на службові відрядження і утримання апарату управління підприємством та іншого адміністративного персоналу;

ü витрати на утримання основних засобів адміністративного призначення;

ü витрати на зв'язок;

ü витрати на вирішення судових справ та деякі інші витрати.

Витрати на збут включають витрати, пов'язані з реалізацією (збутом) продукції:

ü витрати пакувальних матеріалів для затарювання готової продукції на складах;

ü оплата праці працівникам підрозділів, що забезпечують збут;

ü витрати на дослідження ринку;

ü витрати на передпродажну підготовку товару та деякі інші витрати.

Адміністративні витрати та витрати на збут в кінці року списують на результати діяльності підприємства.

До інших витрат операційної діяльності включаються:

ü витрати на дослідження та розробки;

ü втрати від знецінення запасів нестач та втрати від псування цінностей;

ü визнані штрафи, пені та неустойки тощо.

До фінансових витрат відносяться витрати на відсотки (за користування отриманими кредитами, за випущеними облігаціями, за фінансовою орендою тощо) та інші витрати підприємства, пов'язані із залученням позикового капіталу.

Витрати від участі в капіталі є збитками від інвестицій в асоційовані, дочірні або спільні підприємства.

В сільськогосподарських підприємствах витрати операційної діяльності групуються за такими економічними елементами:

1. матеріальні затрати;

2. витрати на оплату праці;

3. відрахування на соціальні заходи;

4. амортизація;

5. інші операційні витрати.

До матеріальних витрат відносять вартість витрачених у виробництві (крім продукту власного виробництва): насіння; паливо і мастильні матеріали; запасні частини; тарні матеріали.

До витрат на оплату праці включають заробітну плату за окладами і тарифами, премії та заохочення, компенсаційні витрати, оплата відпусток, інші витрати на оплату праці.

До складу елемента "Відрахування на соціальні заходи" включають: відрахування на пенсійне забезпечення, відрахування на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства, відрахування на інші соціальні заходи.

До складу елемента "Амортизація" включається сума нарахованої амортизації основних засобів, нематеріальних активів.

До складу елемента "Інші операційні витрати" включають витрати операційної діяльності, які не увійшли до складу вищенаведених елементів.

Залежно від характеру участі в процесі виробництва витрати поділяються на основні і накладні. Основні витрати пов'язані з безпосереднім виконанням технологічних операцій по виробництву продукції, а накладні - з управлінням та обслуговуванням діяльності певного підрозділу, галузі чи господарства в цілому.

Витрати на заходи з підвищення родючості земель плануються та обліковуються як витрати майбутніх періодів і відносяться на собівартість сільськогосподарської продукції рівними частинами протягом сівозміни.

Витрати на виробництво продукції в плануванні та обліку групуються за статтями, які господарство визначає самостійно. Примітний перелік статей витрат був наведений нами в пункті 1.3.

Собівартість одиниці продукції визначається в цілому та в розрізі окремих статей витрат, тобто проводиться калькуляція собівартості. Вона представляє собою розрахунок у грошовому вимірнику результату будь-якого господарського процесу. Під калькулюванням розуміють систему економічних розрахунків собівартості одиниць окремих видів продукції. В процесі калькулювання вимірюються витрати на виробництво та кількість випущеної продукції і собівартість одиниці виробу.

Собівартість продукції рослинництва визначають один раз в кінці року. Обчислення собівартості - важливий і відповідальний етап у бухгалтерській діяльності. їй передує підготовча робота, яка пов'язана з уточненням суми витрат та обсягу одержаної продукції. До початку здійснення розрахунків по собівартості продукції потрібно провести такі роботи: розподілити між окремими об'єктами витрати з утримання основних засобів; списати вартість послуг допоміжних та обслуговуючих виробництв; розподілити витрати на зрошення чи осушення лісосмуг, їх вапнування і гіпсування, якщо ці заходи проводяться, а також утримання лісосмуг; розподілити загальновиробничі витрати. Слід ретельно перевірити розмежування витрат, що відносяться на продукцію поточного року і залишаються під урожай наступних років як незавершене виробництво.

В рослинництві можна виділити три групи аналітичних рахунків:

1) рахунки по обліку витрат, які підлягають розподілу в кінці року;

2) рахунки по обліку витрат на культури урожаю поточного року;

3) рахунки по обліку витрат під урожай майбутніх років.

Аналітичні рахунки третьої групи відображають витрати під урожай майбутніх років, тому їх в кінці року не закривають, а суми витрат показують як незавершене виробництво, що залишається за дебетом рахунку 23 "Виробництво". Отже, в рослинництві закривають рахунки першої і другої груп.

Витрати на обробіток площ, на яких загинув урожай внаслідок стихійного лиха, списують як надзвичайні витрати. Якщо площа повністю загиблих посівів була пересіяна, на надзвичайні витрати відносять лише вартість насіння, витрати на передпосівний обробіток ґрунту, посів та інші роботи, які виконуються знову при пересіві новою культурою (повторювані витрати). Витрати на лущення стерні, підняття зябу і снігозатримання, вартість добрив та витрачені на їх внесення суми тощо (неповторювані витрати) списуються в розрізі статей на пересіяну культуру.

Після закриття рахунків першої групи та уточнення суми витрат беруться до закриття рахунки другої групи. Цей процес відбувається шляхом калькуляції собівартості продукції та списання калькуляційних різниць.

Собівартість окремих видів сільськогосподарської продукції визначається виходячи з витрат, віднесених на відповідну культуру.

Згідно з методичними рекомендаціями виробнича собівартість продукції визначається: зерна - франко-тік (франко-місцезберігання), включаючи витрати на доочищення і сушіння; соломи - франко-місцезберігання (наприклад, франко-скирта). Всі послідуючі витрати на виконання операцій по підготовці продукції до реалізації та її проведення відносяться на витрати зі збуту.

Собівартість соломи визначається виходячи із розрахунково-нормативних витрат на збирання, транспортування, пересування, скиртування та інші роботи, пов'язані із заготівлею побічної чи основної продукції. При складанні звітної калькуляції із загальної суми витрат на вирощування певної культури виключається вартість побічної продукції.

Втрати на вирощування і збирання зернових культур (включаючи вартість доробки зерна на току, що проводиться в межах календарного року) становлять собівартість зерна, зерновідходів та соломи.

Загальна сума витрат (без вартості соломи) розподіляється між зерном і зерновідходами, при цьому зерно приймається за одиницю, а зерновідходи прирівнюються до нього за коефіцієнтом, який розраховується за вмістом в них повноцінного зерна.

У разі вирощування насіння зернових культур загальна сума витрат, включаючи додаткові витрати, безпосередньо пов'язані з одержанням насіннєвого зерна відповідних репродукцій (без вартості рядового зерна та зерновідходів), розподіляється між цими класами насіння (супер еліта, еліта, 1 ї репродукції) пропорційно його вартості за реалізаційними цінами. Собівартість центнера насіння визначається діленням суми витрат, віднесених на насіння відповідного класу, на його масу після доробки. Калькуляційною одиницею обчислення собівартості як основної так і побічної продукції зернових є 1 центнер.

Похожие работы

... позитивною. Підприємство повинне постійно намагатися знижувати затрати праці, що у свою чергу призведе до зростання продуктивності праці та зменшення трудомісткості продукції Таблиця 2.13. Економічна ефективність виробництва зерна на СВК “Пинчуки” Васильківського району Київської області Показники 2004 2005 2006 2006/2004, % Вхідні дані: Кількість реалізованої ...

... – виробничі витрати на реалізовану продукцію. В буквальному трактуванні цей показник показує, яка питома вага прибутку в загальній сумі грошової виручки від реалізації продукції. [3 ] Економічна ефективність виробництва соняшника залежить від складного комплексу природноекономічних, технологічних, науково-технічних факторів. При вивченні даної проблеми слід рахувати наступні особливості галузі: ...

... факторів на процес виробництва зерна, дозволяє провести комплексний аналіз і зробити достовірні висновки про основні напрямки підвищення економічної ефективності. Розділ 2. Cучасний стан зерновиробництва в товаристві з обмеженною відповідальністю «Райдолина» Веселинівського району 2.1 Організаційно-економічна характеристика підприємства ТОВ «Райдолина» розташоване в Південній частині ...

... яння, обробітку ґрунту, тощо. Тому систему сівозмін слід розглядати, як основу організації створення сталої та міцної кормової бази. 2.4. Економічна ефективність виробництва молока у господарствах Показники ефективності виробництва молока залежать від застосування способів удосконалення організації і технології виробництва. Істотно впливають на них наслідки виробничої діяльності господарства ...

0 комментариев