Організація облікової роботи в господарстві

Первинний облік виробництва зерна

Аналітичний і синтетичний облік витрат і виходу продукції зернових культур

Калькуляція собівартості зерна

Комп'ютерні форми бухгалтерського обліку

Сутність і методика вивчення економічної ефективності виробництва продукції рослинництва

Виробничі ресурси сільськогосподарського підприємства і їх використання на виробництві зерна

Динаміка розвитку виробництва зерна

Економічна ефективність виробництва зерна

Впровадження прогресивних форм організації і оплати праці в рослинництві

Впровадження передового досвіду і досягнень науки при виробництві зерна

Навигация

Виробничі ресурси сільськогосподарського підприємства і їх використання на виробництві зерна

Виробництво зерна, його економічна ефективність

138200

знаков

14

таблиц

0

изображений

2.2 Виробничі ресурси сільськогосподарського підприємства і їх використання на виробництві зерна

На діяльність та розвиток сільськогосподарського підприємства мають значний вплив природні та економічні умови. Вивчення цих умов є надзвичайно важливою передумовою проведення аналізу економічної ефективності.

Сільськогосподарське товариства з обмеженою відповідальністю «Щербашенське» розташоване у Богуславському районі Київської області. Відстань від центральної садиби підприємства до найближчої залізничної станції - біля 20 км, до районного центру - 20 км, до обласного - 140 км. Основними базами постачання та реалізації продукції є міста Богуслав, Біла Церква та Київ.

СТОВ «Щербашенське» знаходиться в лісостеповій зоні. Клімат тут помірно континентальний, досить м'який. Середньорічна температура повітря +7°С, максимальна - +38°С , мінімальна - -34°С. Тривалість вегетаційного періоду складає 200 днів. Без морозний період триває 170 днів. Строки настання перших осінніх заморозків - перша декада жовтня. Останні весняні приморозки закінчуються в третій декаді квітня. Середньорічна кількість опадів складає 550 мм., в тому числі у вегетаційний період - 370 мм. Товщина снігового покриву – 3-11 см. Основними типами ґрунтів є чорноземи опідзолені, мало гумусні, чорноземи глибокі, середньо суглинкові. Рельєф місцевості слабо хвилястий.

Місце розташування СТОВ «Щербашенське» в цілому зручне, неподалік від баз постачання і ринків збуту продукції. Природні умови, в яких знаходиться підприємство, характеризуються помірно континентальним кліматом, сприятливим для вирощування всіх культур, які тут районовані.

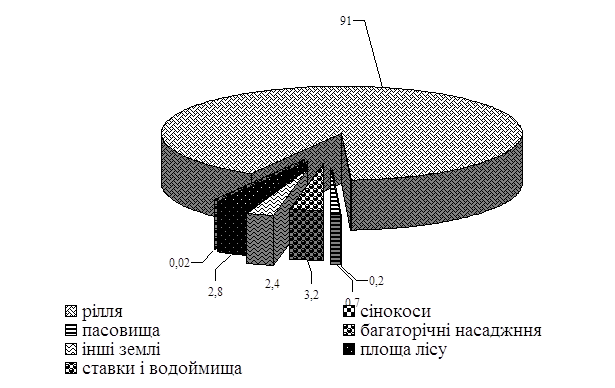

Земля – це основний засіб виробництва і предмет праці в сільському господарстві. Це основний і незамінний ресурс сільськогосподарського виробництва, одна з найважливіших складових ресурсного потенціалу аграрного формування. Кількість і якість сільськогосподарських угідь визначає формування інших ресурсів. У. Петі зазначав, що земля є єдиним джерелом багатства. Це незамінний засіб виробництва, який не є результатом людської діяльності. В структурі земельних ресурсів господарства визначальним є частка сільськогосподарських угідь. Найбільш продуктивною частиною сільськогосподарських угідь є рілля, частка якої свідчить про рівень їх розораності та інтенсивність використання.

Однією з найважливіших умов розвитку сільського господарства є наявність та раціональне використання трудових ресурсів. Трудові ресурси – це працездатне населення, яке за своїми віковими, фізичними і освітніми даними відповідає певній сфері діяльності. Трудові ресурси сільського господарства - це працездатне населення, яке зайняте в сільськогосподарському виробництві. Трудові ресурси господарства включають працівників працездатного віку, пенсіонерів та підлітків, які вступили в договірні відносини з підприємством.

Основні засоби підприємства є найактивнішим елементом продуктивних сил. Вони є основою, навколо якої формують оборотні засоби і організовують функціонування трудових ресурсів. Розвиток сільськогосподарського виробництва залежить від забезпеченості його основними виробничими фондами. Забезпеченість сільськогосподарського підприємства основними виробничими фондами можна проаналізувати за допомогою таких показників фндозабезпеченість - вартість основних виробничих фондів з розрахунку на 1 га сільськогосподарських угідь;фондоозброєність праці - вартість основних виробничих фондів сільськогосподарського призначення з розрахунку на одного середньорічного працівника.

Прослідкуємо динаміку забезпечення СТОВ «Щербашенське» основними виробничими ресурсами протягом останніх трьох років.

Таблиця 1

Динаміка забезпечення СТОВ «Щербашенське» виробничими ресурсами

| Показники | 2003 | 2004 | 2005 | 2005р. в % до 2003 р. |

| Сільськогосподарські угіддя, га | 1526 | 1526 | 1526 | 100,0 |

| В т.ч. рілля | 1187 | 1187 | 1187 | 100,0 |

| Всього працівників, зайнятих в сільському господарстві, чол.. | 125 | 120 | 120 | 96,0 |

| в т. ч. зайнятих у рослинництві | 40 | 38 | 32 | 80,0 |

| Основні виробничі фонди, тис. грн. на 1 га с.- г. угідь | 4,3 | 4,2 | 4,2 | 97,7 |

| на 1 середньорічного працівника | 52,9 | 53,7 | 53,3 | 100,8 |

Аналізуючи дані таблиці 1, можна зробити такі висновки. Розмір сільськогосподарських угідь господарства не змінився: в 2003 р. він становив 1526 га і в 2005 р. - 1526 га.

В структурі сільськогосподарських угідь господарства переважну частку займає рілля, площа якої також не змінилася протягом досліджуваного періоду. Частка ріллі в сільськогосподарських угіддях перевищує 77%, що свідчить про інтенсивне використання сільськогосподарських угідь в СТОВ «Щербашенське». Водночас це зумовлює потребу в запровадженні низки відповідних заходів щодо запобігання водній та вітровій ерозії.

Щодо середньорічної чисельності працівників, зайнятих в сільському господарстві, то вона за аналізований період дещо змінилася, а саме: в 2003 р. – 125 чол., в 2004 р. – 120 чол., в 2005 р. – 120 чоловік. Загальне зменшення чисельності працівників, зайнятих в сільському господарстві за період з 2003р. по 2005 р. склало 5 чоловік, або 4 %. Проте кількість працівників, зайнятих в рослинництві скоротилася на 20 %. Той факт, що чисельність працівників за аналізований період зменшилася не є позитивним. Слід також зазначити, що серед працівників, зайнятих в сільському господарстві, переважають ті, що зайняті в тваринництві.

Аналіз забезпеченості господарства основними виробничими фондами свідчить про те, що стан матеріально-технічної бази підприємства порівняно стабільний. Спостерігається деяке зниження рівня забезпеченості господарства основними виробничими фондами. Так, фондозабезпеченість СТОВ «Щербашенське» знизилась з 4,3 тис. грн. на 1 га с.-г. угідь в 2003 р. до 4,2 тис. грн. в 2005 р., або на 2,3 %. Фондоозброєність праці за аналізований період зросла з 52,9 тис. грн. на одного середньорічного працівника до 53,3 тис. грн. на одного середньорічного працівника, або на 0,8 %. Наведені дані свідчать в цілому про порівняну стабільність забезпеченості СТОВ «Щербашенське» виробничими ресурсами протягом аналізованого періоду.

Якщо виробництво певного виду продукції рослинництва на підприємстві розвивається на інтенсивній основі, то збільшення виробництва даної продукції забезпечується підвищенням врожайності даної культури. Проте підприємство планує посівні площі, їх структуру, виходячи з економічної оцінки сільськогосподарських культур. Якщо певна культура дає більший прибуток підприємству, ніж інші, тоді доцільно збільшувати посівні площі даної культури. В поєднанні із заходами по підвищенню врожайності, це дасть значне збільшення валового збору.

Розглянемо структуру посівних площ в СТОВ «Щербашенське» та її зміну за період з 2003 по 2005 роки за даними наступної таблиці.

Таблиця 2

Структура посівних площ СТОВ «Щербашенське»

| Культура | 2003 р. | 2004 р. | 2005 р. | |||

| га | % | га | % | га | % | |

| Зернові і зернобобові, в т. ч. | 980 | 82,6 | 965 | 81,3 | 1018 | 85,7 |

| озимі зернові | 500 | 42,1 | 300 | 25,3 | 320 | 27,0 |

| ярі зернові | 320 | 27 | 538 | 45,3 | 468 | 39,4 |

| кукурудза на зерно | 60 | 5,1 | 27 | 2,3 | 80 | 6,7 |

| зернобобові | 100 | 8,4 | 100 | 8,4 | 150 | 12,6 |

| Цукрові буряки | 115 | 9,7 | 145 | 12,2 | 110 | 9,3 |

| Картопля | 2 | 0,2 | 1 | 0,1 | 1 | 0,1 |

| Кормові коренеплоди і баштанні кормові | 50 | 4,2 | 25 | 2,1 | 20 | 1,7 |

| Однорічні трави | 40 | 3,3 | 51 | 4,3 | 38 | 3,2 |

| Всього посівів | 1187 | 100,0 | 1187 | 100,0 | 1187 | 100,0 |

Розглянувши дані таблиці 2, можна зробити такі висновки. Розміри посівних площ в 2005 р., порівняно з 2003 р., не змінилися. При цьому площа посіву зернових культур збільшилась на 38 га, або на 3,7 %. Найбільших змін в 2005 р., порівняно з 2003 р., зазнала посівна площа озимих зернових, яка зменшилась на 180 га ( на 36 %). Площа посіву ярих зернових на кінець періоду становила 468 га, тоді як на його початок - 320, тобто, вона збільшилась на 148га, або на 46,3 %. Посівна площа зернобобових культур зросла на 50 га, або на 50 %.

Посівна площа цукрових буряків в господарстві в 2005 р. дещо змінилась, порівняно з 2003 р., а саме: у 2003 році вона складала 115 га, а у 2005 р. – 110га, тобто зменшилась на 5 га, або на 4,4 %. Протягом звітного періоду зменшилась площа посіву картоплі з 2 га у 2003 р. до 1 га у 2005 р., або на 50 %.

Значно зменшилась посівна площа кормових коренеплодів та баштанних кормових культур: з 50 до 20 га, або на 60 %. Площа посіву однорічних трав протягом звітного періоду зменшилась з 40 до 38 га, або на 5 %. Проте, в 2004р. вона була більшою і становила 51га.

Отже, СТОВ за досліджуваний період розширило посіви зернових та зернобобових і в той же час значно зменшило посівні площі під озимими зерновими.

Проаналізуємо структурні зміни посівних площ господарства. В структурі посівних площ СТОВ «Щербашенське» на 2005 р. серед зернових культур найбільшу питому вагу займали ярі зернові, як і в 2004 р., а у 2003 р. їх частка становила 27 %, тоді як озимих зернових – 42,1 %. В структурі посівних площ цукрові буряки займали біля 10 %. Частка картоплі в структурі посівів СТОВ становила 0,1 %.

При плануванні посівних площ та їх структури враховують, що вона повинна задовольняти його потреби господарства в товарній продукції, забезпечувати кормами тваринництво, сприяти підвищенню ефективності рослинництва, відповідати особливостям ґрунту та забезпеченості трудовими ресурсами і технікою. Необхідно підбирати такі культури, щоб отримати з 1 га максимум продукції при мінімальних затратах праці і коштів на її одиницю.

Виробництво різних видів продукції здійснюється в різних галузях народного господарства і це є виразом суспільного поділу праці. Він має велике економічне значення в розвитку продуктивних сил суспільства. Спеціалізація сільськогосподарського виробництва є формою суспільного поділу праці.

Суть спеціалізації сільськогосподарського виробництва полягає в тому, що це переважний розвиток однієї або кількох галузей у виробництві товарної продукції в окремих підприємствах, районах, регіонах. Економічне значення спеціалізації полягає в тому, що для підвищення продуктивності праці потрібна спеціалізація виробництва певного продукту.

Спеціалізація аграрного підприємства визначається структурою грошових надходжень від реалізації товарної продукції. В структурі грошових надходжень відображається економічне значення різних галузей. За економічним значенням галузі сільськогосподарського виробництва поділяються на головні, додаткові і підсобні. Головні галузі в структурі грошових надходжень від реалізації продукції повинні становити понад 20 %. Вони визначають спеціалізацію підприємства. Додаткові галузі займають меншу частку в структурі грошових надходжень. Підсобні галузі створюються для виробничого обслуговування головних і додаткових галузей.

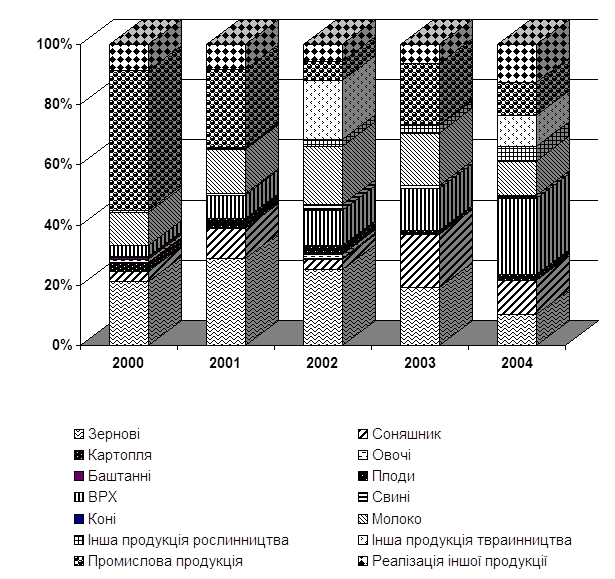

Розглянемо структуру грошових надходжень від реалізації продукції в СТОВ «Щербашенське» за період з 2003р. по 2005 р. та визначимо його спеціалізацію за допомогою даних наступної таблиці.

З даних таблиці 3 можна зробити висновок, що СТОВ є спеціалізованим господарством, головні його галузі – виробництво зерна і молочно-м'ясне скотарство. Протягом аналізованого періоду частка виручки від реалізації зерна зросла на 105 %, а від реалізації продукції скотарства – на 78,9 %. За аналізований період в структурі грошових надходжень від реалізації продукції також відбулися такі зміни: частка виручки від реалізації зерна дещо підвищилася, а саме з 47,4 до 54,5 %, від реалізації продукції скотарства також зросла з 30,5 до 38,4 % за рахунок значного зростання частки виручки від реалізації молока, а частка виручки від реалізації продукції свинарства знизилась з 5 до 1 %. Загалом розмір виручки від реалізації продукції рослинництва і тваринництва в 2005 р. значно зріс, порівняно з 2003 р.: з 1514тис. грн. до 2695 тис грн., або ж на 78 %.

Для того, щоб мати загальне уявлення про ефективність виробничої діяльності підприємства, визначимо показники виробництва валової продукції, прибуток, рівень рентабельності та норму прибутку в господарстві за досліджуваний період.

Таблиця 3.

Структура грошових надходжень від реалізації продукції в СТОВ «Щербашенське»

| Продукція | 2003 р. | 2005 р. | 2005 р. в% до 2003р. | ||

| тис. грн.. | % | тис. грн. | % | ||

| Зерно | 717 | 47,4 | 1470 | 54,5 | 205,0 |

| Цукрові буряки | 213 | 14,1 | 308 | 11,4 | 144,6 |

| Інша продукція рослинництва | 5 | 0,3 | 9 | 0,4 | 180,0 |

| Разом по рослинництву | 935 | 61,7 | 1787 | 66,3 | 191,1 |

| Продукція скотарства | 493 | 32,6 | 882 | 32,7 | 178,9 |

| в т. ч., молоко | 263 | 17,4 | 570 | 21,2 | 216,7 |

| яловичина | 230 | 15,2 | 312 | 11,6 | 135,7 |

| Продукція свинарства | 81 | 5,4 | 23 | 0,9 | 28,4 |

| Інша продукція тваринництва | 5 | 0,3 | 3 | 0,1 | 60,0 |

| Разом по тваринництву | 579 | 38,3 | 908 | 33,7 | 156,8 |

| Разом по тваринництву і рослинництву | 1514 | 100,0 | 2695 | 100,0 | 178,0 |

Дані таблиці 4 свідчать, що виробництво валової продукції в порівнянних цінах на 1 га сільськогосподарських угідь збільшилось з 1008 грн. в 2003 р. до 1938 грн. в 2005 р., або на 92,3 %. При цьому також зросла продуктивність праці, адже вартість валової продукції, виробленої на одного середньорічного працівника збільшилась з 12306 до 24644 грн., або на 100,3 %.

Щодо прибутку, то його розмір також зріс. В 2003 р. з розрахунку на 1 га сільськогосподарських угідь він становив 233,7 грн., а в 2005 р. – 393,5 грн. З розрахунку на 1-го середньорічного працівника його розмір відповідно складав 1924,7 грн. та 4006,5 грн.

Таблиця 4.

Динаміка основних показників виробничої діяльності СТОВ «Щербашенське»

| Показники | 2003 р. | 2004 р. | 2005 р. | 2005 р. в % до 2003 р. |

| Вартість валової продукції ( в порівнянних цінах), грн.: на 1 га сільськогосподарських угідь | 1800,0 | 1945,0 | 1938,0 | 192,3 |

| на 1-го середньорічного працівника | 12306,0 | 17103,0 | 24644,0 | 200,3 |

| Прибуток, грн.: на 1 га сільськогосподарських угідь | 233,7 | 302,3 | 393,5 | 168,0 |

| на 1-го середньорічного працівника | 1924,7 | 2848,5 | 4006,5 | 208,0 |

| Рівень рентабельності, % | 35,0 | 40,0 | 24,0 | х |

| Норма прибутку, % | 0,6 | 1,8 | 2,6 | х |

Рівень рентабельності в господарстві за аналізований період знизився з 35 до 24 %, а норма прибутку зросла з 0,6 до 2,6 %. Такі тенденції в зміні основних показників виробничої діяльності є, безумовно, негативними, свідчать про зниження рентабельності діяльності підприємства. Проте, слід взяти до уваги той факт, що для забезпечення розширеного відтворення господарство повинно досягти оптимального рівня рентабельності, який становить 40-60 % і оптимальної норми прибутку 15-20 %.

Похожие работы

... позитивною. Підприємство повинне постійно намагатися знижувати затрати праці, що у свою чергу призведе до зростання продуктивності праці та зменшення трудомісткості продукції Таблиця 2.13. Економічна ефективність виробництва зерна на СВК “Пинчуки” Васильківського району Київської області Показники 2004 2005 2006 2006/2004, % Вхідні дані: Кількість реалізованої ...

... – виробничі витрати на реалізовану продукцію. В буквальному трактуванні цей показник показує, яка питома вага прибутку в загальній сумі грошової виручки від реалізації продукції. [3 ] Економічна ефективність виробництва соняшника залежить від складного комплексу природноекономічних, технологічних, науково-технічних факторів. При вивченні даної проблеми слід рахувати наступні особливості галузі: ...

... факторів на процес виробництва зерна, дозволяє провести комплексний аналіз і зробити достовірні висновки про основні напрямки підвищення економічної ефективності. Розділ 2. Cучасний стан зерновиробництва в товаристві з обмеженною відповідальністю «Райдолина» Веселинівського району 2.1 Організаційно-економічна характеристика підприємства ТОВ «Райдолина» розташоване в Південній частині ...

... яння, обробітку ґрунту, тощо. Тому систему сівозмін слід розглядати, як основу організації створення сталої та міцної кормової бази. 2.4. Економічна ефективність виробництва молока у господарствах Показники ефективності виробництва молока залежать від застосування способів удосконалення організації і технології виробництва. Істотно впливають на них наслідки виробничої діяльності господарства ...

0 комментариев