Навигация

Відображення на рахунках витрат по створенню підприємства

17779

знаков

4

таблицы

3

изображения

Кафедра бухгалтерського обліку і аудиту РЕФЕРАТ

з дисципліни: «Організація обліку»

ТЕМА:

Відображення на рахунках витрат по створенню підприємства

Вступ

В умовах переходу України до ринкових відносин бухгалтерський облік перетворився на мову бізнесу – засіб забезпечення користувачів бухгалтерської інформації високоякісною обліковою інформацією для прийняття необхідних економічних рішень. Бухгалтерський облік на підприємстві зможе досягти своєї мети лише за умови його раціональної організації. Тому проблеми організації бухгалтерського обліку потребують вивчення спеціалістами вищої кваліфікації, керівниками підприємства та його функціональних підрозділів.

Розпочинаючи роботу над контрольною необхідно звернутися до Закону України “Про бухгалтерський облік і фінансову звітність в Україні”, який набрав чинності з 01.01.2000. Необхідно усвідомлювати, що даний закон є основою організації бухгалтерського обліку на підприємстві. Особливу увагу слід звернути на сутність принципів бухгалтерського обліку. Принцип бухгалтерського обліку – правило, яким слід керуватися при вимірюванні, оцінці та реєстрації господарських операцій і при відображенні їх результатів у фінансовій звітності. Бухгалтерський облік і фінансова звітність ґрунтуються на наступних принципах: обачність, повне висвітлення, автономність, послідовність, безперервність, нарахування та відповідність доходів і витрат, превалювання сутності над формою, історична (фактична) собівартість, єдиний грошовий вимірник, періодичність.

Під організацією бухгалтерського обліку слід розуміти науково-обґрунтовану систему умов та елементів побудови облікового процесу з метою отримання достовірної та своєчасної інформації про господарську діяльність підприємства та здійснення контролю з раціональним використанням його ресурсів.

Слід усвідомлювати, що бухгалтерський облік є засобом і функцією управління підприємства. Від раціональної організації бухгалтерського обліку залежить ефективність управління. Тому метою організації бухгалтерського обліку є ефективне виконання обліком інформаційних і контрольних функцій.

На практиці організація бухгалтерського обліку – цілеспрямована діяльність керівника і головного бухгалтера підприємства зі створення, постійного упорядкування та вдосконалення системи бухгалтерського обліку з метою забезпечення інформацією зовнішніх і внутрішніх користувачів.

Задачі організації бухгалтерського обліку:

− своєчасне, повне, достовірне, безперервне відображення господарських операцій;

− обробка даних з використанням відповідних прийомів і способів П(С)БО, нормативних документів;

− складання бухгалтерської звітності та своєчасне її подання користувачам.

Суб’єктами організації бухгалтерського обліку є керівник і головний бухгалтер підприємства, об’єктами – обліковий процес, праця виконавців, система бухгалтерського обліку.

Відображення на рахунках витрат по створенню підприємства

Організувати підприємство - це означає створити його, зареєструвати для початку діяльності, яка в майбутньому як очікується, приведе до кінцевої мети - отримання прибутку. Бухгалтерський облік ведуть безперервно протягом всього часу, поки підприємницька структура здійснює господарську діяльність, аж до ліквідації.

Бухгалтер, як правило, не бере участі в розробці статуту і порядку організації підприємства. Офіційно робота бухгалтера розпочинається після реєстрації підприємства. Проте, досить часто бухгалтеру самому доводиться здійснювати реєстрацію. В основному така ситуація складається на невеликих підприємствах.

Перед тим, як зареєструвати підприємство, необхідно оцінити рівень витрат, які доведеться здійснити при реєстрації підприємства. Цю роботу можуть здійснювати самі засновники або звернутись до фірми чи кваліфікованого спеціаліста і, сплативши певну суму коштів, отримати від них документи про створене підприємство. Спеціалісти юридичної фірми підготують всі необхідні документи, відкриють рахунок у банку, зареєструють підприємство в державній адміністрації, податковій інспекції, Пенсійному фонді та інших установах. Замовникам буде потрібно тільки з'явитись до нотаріуса для засвідчення документів, а також в банк і до податкової міліції.

За цією схемою створюються тисячі підприємств, але працюють з них сотні, а ефективно діють лише десятки. Звідси, організувати підприємство і розпочати його ефективну діяльність це різні речі. Адже давно відомо, що утворене підприємство не завжди працює.

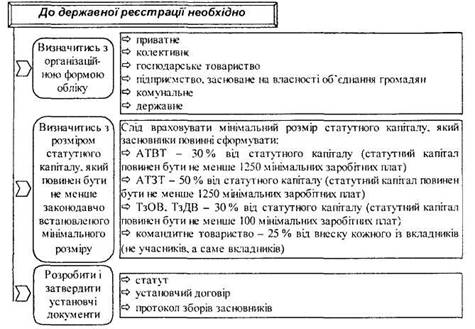

Поряд з цим необхідно пам'ятати, що дореєстраційному періоду передує ряд організаційних етапів (див. рис. 1).

Важливим моментом дореєстраційного періоду є розробка основних установчих документів (рис. 2).

На етапі створення підприємства в засновницьких документах в розділі, в якому визначають права і обов`язки вищого органу підприємства (власника, зборів учасників товариства з обмеженою відповідальністю (ТзОВ), зборів акціонерів (ВАТ або ЗАТ)) або в розділі, присвяченому правам і обов'язкам органу управління підприємством (директор підприємства, генеральний директор, правління акціонерного товариства тощо), повинно бути передбачено, хто з вищевказаних органів визначає питання організації бухгалтерського обліку на підприємстві.

Рис. 1. Дореєстраційні етапи створення підприємства

| Статут | Дає повне уявленій про правовий статус підприємства як самостійного господарюючого суб`єкта, що має всі права юридичної особа, про його внутрішній механізм управління і самоуправління, режим формування і використання майна, розпорядження коштами і прибутком підприємства | |

|

| ||

| Установчий договір

| С одним з різновидів згоди про спільну господарську діяльність. Його зміст – об'єднання майна (капіталів) і підприємницьких зусиль з метою одержання прибутку. Основнім для установчого договору є визначення всіх параметрів взаємовідносин між учасниками фірми, насамперед, майнового та організаційного характеру | |

|

Протокол зборів засновників

| Відображає рішення власника створити юридичну особу. Якщо засновниками є лише юридичні особи, їм потрібні підстави для входження в якості таких в нове господарське товариство. Такою підставою є протокол зборів учасників з вираженим в ньому наміром стати співзасновниками створюваного підприємства. Крім інших питань, обов'язково визначається, хто має право підписувати документи новоствореного господарського товариства | |

Рис. 2. Установчі документи

Крім того в засновницьких документах підприємства в розділі, присвяченому органам управління підприємством, як правило, обумовлюється статус головного бухгалтера (бухгалтера) підприємства.

Зокрема, може бути вказано, що головний бухгалтер (бухгалтер) підприємства призначається на посаду за рішенням зборів учасників ТзОВ (або за поданням директора кандидатури на посаду головного бухгалтера затверджується зборами учасників ТзОВ чи просто наказом директора підприємства тощо). Іноді обумовлюється, що з головним бухгалтером укладається трудовий контракт на визначений строк.

Після здійснення описаних вище процедур підприємство реєструють в органах державної реєстрації.

Охарактеризуємо етапи реєстрації підприємства.

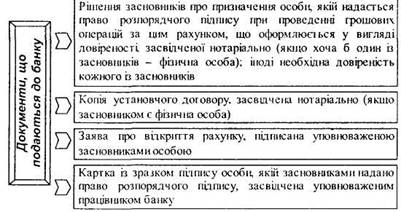

1. Відкриття у банку тимчасового рахунку для формування статутного капіталу, якщо він або його частина вноситься грошовими коштами

Рис. 3. Склад документів, що подаються до банку

Для відкриття тимчасового рахунку до установи банку слід подати наступні документи (див. рис. 3). Банк, в якому відкривається тимчасовий рахунок, видає довідку про внесення частини статутного капіталу, яка потім надається до органів державної реєстрації.

Похожие работы

... результаті ознайомлення з процедурою створення нової юридичної особи, можна зробити висновок, що це дуже відповідальний та складний процес, який потребує не лише поверхніх знань у галузі створення підприємства, але й більш детального ознайомлення з усіма необхідними структурами, які задіяні в процесі створення підприємства. Створення нового підприємства умовно можна розділити на декілька основних ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

0 комментариев