Навигация

Державна реєстрація суб`єкта підприємницької діяльності

17779

знаков

4

таблицы

3

изображения

2. Державна реєстрація суб`єкта підприємницької діяльності

Державну реєстрацію проводять виконавчі комітети міських рад, виконавчі комітети районних рад, районні державні адміністрації тощо. Підприємство, як правило, реєструє особисто власник (він повинен мати при собі паспорт) або уповноважена ним особа. Органи чи фізичні особи, уповноважені власником (власниками), засвідчують свої повноваження документально.

3. Відкриття рахунка в банку

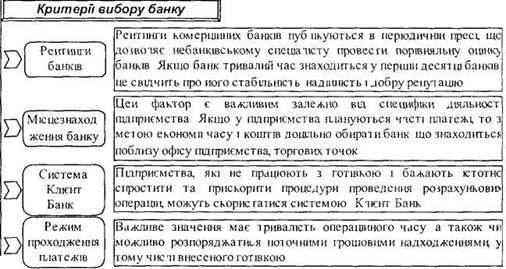

Вибір банку залежить від багатьох критеріїв (рис. 4).

Рис. 4. Критерії вибору банку

Обрати надійний банк без обліку і порівняння даних різних рейтингів – неможливо. Найбільш надійними і об'єктивними є рейтинги, підготовлені з участю спеціалістів НБУ. Можна для початку просто обрати першу двадцятку банків по таких показниках, як розмір статутного капіталу, прибутковість і кількість філій. Далі вже потрібно обирати з використанням інших критеріїв.

Підприємцю-початківцю з невеликими оборотами доцільно взяти карту міста, звичайний циркуль і провести коло навколо свого офісу. Сюди обов'язково потрапить 2 – 3 найближчих банки. Далі слід дивитися на перелік послуг, що надаються, тарифи на обслуговування і уважно вивчити запропонований договір.

Багато що залежить від спеціалізації того бізнесу, яким займається власник рахунку. Від цього залежить набір банківських послуг, які представляють інтерес для клієнта. Якщо це роздрібна торгівля, тобто обіг готівкових грошей, то клієнта повинні цікавити умови інкасації виручки і розмір плати за такі послуги. Працюючих на ринку цінних паперів цікавить банк, де є спеціальний структурний підрозділ, що працює з цінними паперами. Тут також важлива ліцензія на ведення депозитарної діяльності і на операції з цінними паперами, щоб торговець цінними паперами деякі із своїх операцій міг доручати обраному банку.

Необхідно звертати увагу:

- на зовнішній вигляд споруди банку, займає він окреме, спеціально для цього збудоване чи реконструйоване приміщення, або просто орендує десь частину приміщення;

- чи проходив банк міжнародний аудит і який аудит є необов'язковим і дорого коштує, однак якщо банк турбується про свій імідж і хоче мати серйозних зарубіжних партнерів, то піде на подібні витрати.

Директора цікавить банк з такими показниками:

- висока швидкість обслуговування, коли проплата йде не через 2 дні, а в той же день, коли здані платіжні документи;

- наявність електронної системи розрахунків "Клієнт-банк", що дає можливість здійснювати платежі і контролювати розрахунки не виходячи з офісу;

- операційний день банку максимально можливої тривалості;

- банк працює в суботу;

- інкасація грошової виручки проводиться ближче до кінця дня, особливо в п'ятницю, щоб гроші не залишалися в касі на вихідні дні.

Варто звернути увагу на ті банки, де у випадку тимчасової відсутності коштів на рахунку можна отримати кредит для оплати термінової угоди.

Привабливість банку підвищується, якщо тут клієнтам надається також і консультаційна допомога, особливо цінним це є для підприємців-початківців.

Документи на відкриття банківських рахунків (див. рис. 5) суб'єкти підприємницької діяльності подають до банку особи, які мають право першого і другого підписів з пред'явленням своїх паспортів. Уповноважений працівник банку в присутності осіб, які відкривають рахунки, знімає копи з чотирьох сторінок паспорта або документа, що його замінює, які зберігаються у справі.

| Документи, що подаються до банку для відкриття рахунку | ||

| Юридичні особи | ||

| Þ заява встановленого зразка про відкриття рахунку. Її підписують керівник та головний бухгалтер підприємства. Якщо в штаті немає посади головного бухгалтера чи іншої службової особи, на яку покладено функцію ведення бухгалтерського обліку та звітності, то заяву підписує лише керівник Þ копія свідоцтва про державну реєстрацію, засвідчена нотаріально чи органом, який видав свідоцтво про державну реєстрацію Þ копія належним чином зареєстрованого статуту (положення), засвідчена нотаріально чи органом, який здійснює реєстрацію Þ копія документу, що підтверджує взяття підприємства на податковий облік, засвідчена податковим органом, нотаріально або уповноваженим працівником банку Þ картка із зразками підписів осіб, яким надано право розпорядження рахунком та підписання розрахункових документів, завірена нотаріально або вищестоящою організацією в установленому порядку. У картці має бути також зразок відбитку печатки підприємства Þ довідка про реєстрацію в органах Пенсійного фонду України | ||

| Фізичні особи | ||

| Þ заява встановленого зразка про відкриття поточного рахунку (бланк можна отримати в банку), підписана суб'єктом підприємницької діяльності Þ копія свідоцтва про державну реєстрацію суб'єкта підприємницької діяльності, засвідчена нотаріально або органом, що його видав Þ копія документу, що підтверджує взяття підприємства на податковий облік, засвідчена податковим органом, нотаріально або уповноваженим працівником банку Þ довідка про реєстрацію в органах Пенсійного фонду України картка із зразками підписів, що надаються в присутності працівника банку, який відкриває рахунок, та засвідчується цим працівником або нотаріально | ||

Рис. 5. Документи, що подаються до банку для відкриття рахунку

Фізичним особам - суб'єктам підприємницької діяльності, які здійснюють свою діяльність без створення юридичної особи, поточний та інші рахунки відкриваються на їх ім'я за умови надання паспорта чи іншого документа, що засвідчує особу.

При відкритті поточного рахунку (після державної реєстрації підприємства) банк видає для підписання договір про відкриття та обслуговування поточного рахунку. До нього, як правило, додаються дані про тарифи на обслуговування. Після відкриття рахунку в банку про це необхідно повідомити податкову інспекцію, для чого подається два повідомлення з банку та одне від підприємства.

По закінченню реєстрації підприємство повинно мати наступні документи (див. рис. 6).

| Д О К У М Е Н Т И | Статут (1-й примірник) |

| Свідоцтво про державну реєстрацію (1-й примірник) | |

| Свідоцтво про реєстрацію в статуправлінні (1-й примірник) | |

| Свідоцтво про реєстрацію в податковій інспекції | |

| Свідоцтво платника ПДВ (якщо це передбачено законом) | |

| Договір з банком про обслуговування | |

| Довідка про реєстрацію в Пенсійному фонді | |

| Довідка з фонду зайнятості | |

| Печатка та кутовий штамп |

Рис. 6. Документи суб'єкта підприємницької діяльності

Витрати, понесені підприємством при його створенні, відображаються в бухгалтерському обліку наступним чином (Табл.1):

Таблиця 1

| № oп. | Зміст господарської операції | Кореспондуючі рахунки | Сума, гри. | |

| Д-т | К-т | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Віднесено на витрати послуги юридичної фірми, оплачені засновником (підприємство - неплатник ПДВ) | 92 | 685 | 600 |

| 2 | Відображено послуги юридичної фірми, оплачені засновником (підприємство - платник ПДВ) | 92 | 685 | 500 |

| 3 | Виділено податковий кредит із вартості послуг юридичної фірми. оплачених засновником (підприємство - платник ПДВ) | 641 | 685 | 100 |

| 4 | Відображено оплату послуг юридичної фірми, оплачених засновником | 685 | 372 | 600 |

| 5 | Оголошено розмір статутного капіталу | 46 | 40 | 11800 |

| 6 | Внесено до статутного капіталу грошові кошти засновником | 311 | 46 | 3540 |

| 7 | Віднесено на витрати нотаріальні послуги, оплачені засновником (крім вартості нотаріальних послуг, оплачених до реєстрації підприємства) | 92 | 372 | 30 |

| 8 | Відображено вартість послуг з реєстрації в управлінні статистики, оплачених засновником | 92 | 372 | 119 |

| 9 | Відображено вартість послуг з реєстрації в управлінні статистики, оплачених засновником | 92 | 372 | 15,5 |

| 10 | Віднесено на витрати вартість послуг з ксерокопіювання, оплачених засновником | 92 | 372 | 5 |

| 11 | Віднесено їй витрати вартість реєстрації як платника ПДВ | 92 | 372 | 23 |

| 12 | Віднесено на витрати банківські послуги з відкриття поточного рахунку, які оплачені грошовими коштами, внесеними до статутного капіталу | 92 | 311 | 100 |

| 13 | Відображено послуги дозвільної системи, оплачених засновником | 92 | 372 | 51 |

| 14 | Послуги з виготовлення печатки сплачені засновником | 631 | 372 | 60 |

| 15 | Оприбутковано печатку (підприємство - неплатник ПДВ) | 112 | 685 | 60 |

| 16 | Оприбутковано печатку (підприємство - платник ПДВ) | 112 | 685 | 50 |

| 17 | Виділено податковий кредит з вартості послуг з виготовлення печатки (підприємство - платник ПДВ) | 641 | 685 | 10 |

| 18 | Нараховано амортизацію печатки | 92 | 131 | 3 |

| 19 | Оплачено вартість патенту з поточного рахунку підприємства | 39 | 311 | 30 |

| 20 | Віднесено на зменшення початку на прибуток вартість патенту | 641 (прибуток) | 39 | 30 |

| 21 | Відображено вартість оплаченої з поточного рахунку підприємства ліцензії | 92 | 311 | 200 |

| 22 | Відшкодовано витрати понесені засновником згідно авансового звіту (компенсація витрат з реєстрації підприємства) | 372 | 301 | 903,5 |

Список літератури

1. Бухгалтерский учёт: сборник систематизированного законодательства [Текст]: сборник. - 12-е изд., перераб. и доп. - Х.: Фактор, 2005. - 564 с.

2. Бухгалтерський облік в Україні [Текст]: навчальний посібник / Мін-во освіти і науки України, Нац. ун-т "Львівська політехніка" ; ред. Р. Л. Хом`як. - 7-е вид., доп. і перероб. - Львів: Інтелект-Захід, 2008. - 1224 с.

3. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій [Текст]: наказ / Україна. Міністерство фінансів. - [Б. м.: б. и.], 1999. - Б. ц.

4. Керимов В.Э. Бухгалтерский финансовый учет [Текст] : учебник / В. Э. Керимов. - 2-е изд., изм. и доп. - М.: Дашков и К, 2008. - 704 с.

5. Організація бухгалтерського обліку [Текст]: навчальний посібник / Мін-во освіти і науки України, Чернігівський держ. технолог. ун-т ; ред. В.С. Лень. - К.: ЦНЛ, 2006. - 696 с.

6. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій [Текст]: наказ / Україна. Міністерство фінансів. - [Б. м.: б. и.], 1999. - Б. ц.

7. Про бухгалтерський облік та фінансову звітність в Україні [Текст]: закон України / Україна. Закон. - [Б. м.: б. и.], 1999. - Б. ц.

8. Сопко В.В. Бухгалтерський облік в управлінні підприємством [Текст]: навчальний посібник / В.В. Сопко; Мін-во освіти і науки України, КНЕУ ім. Вадима Гетьмана. - К.: КНЕУ, 2006. - 526 с.

9. Ткаченко, Н.М. Бухгалтерський фінансовий облік на підприємствах України [Текст]: підручник / Н.М. Ткаченко. - 6-е вид. - К.: А.С.К., 2005. - 784 с.

Похожие работы

... результаті ознайомлення з процедурою створення нової юридичної особи, можна зробити висновок, що це дуже відповідальний та складний процес, який потребує не лише поверхніх знань у галузі створення підприємства, але й більш детального ознайомлення з усіма необхідними структурами, які задіяні в процесі створення підприємства. Створення нового підприємства умовно можна розділити на декілька основних ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

0 комментариев