Навигация

Формы ведения бухгалтерского учёта

31074

знака

0

таблиц

10

изображений

2. Формы ведения бухгалтерского учёта.

К современным формам бухгалтерского учета относятся:

1) мемориально-ордерная;

2) журнально-ордерная;

3) автоматизированная (или машинно-ориентированная);

4) упрощенная (для малых предприятий, с обязательным Применением двойной записи по счетам бухгалтерского учета).

Предприятие (учреждение) самостоятельно выбирает форму бухгалтерского учета при условии соблюдения нормативных актов о бухгалтерском учете и отчетности. Принятая предприятие форма учета должна быть отражена в приказе об учетной политике предприятия. Многие предпринятая применяют комбинированные формы учета, основываясь на трех первых формах учета как переходных к полной автоматизации.

Новая форма учета, упрощенная, рекомендована для ведения учета на малых предприятиях. Разновидностью ее является Журнал-Главная, или сокращенная журнально-ордерная форма.

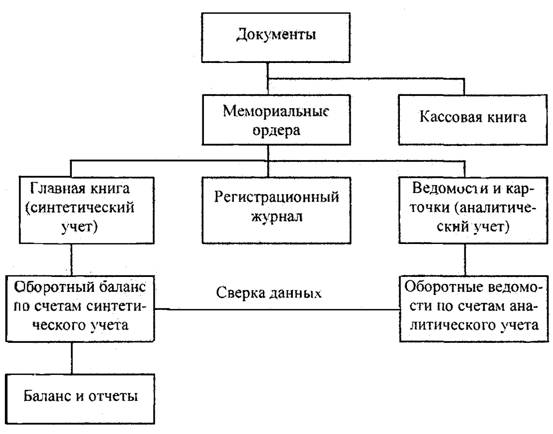

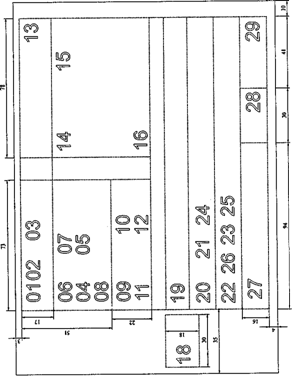

Мемориально-ордерная форма учета свое название получила по основному ее учетному регистру - мемориальному ордеру (рисунок 8). На каждый первичный документ бухгалтерия составляет проводку, которая записывается в регистр под названием мемориальный ордер (переводится как памятный приказ). Если много однородных операций, то их группируют в накопительных ведомостях, а мемориальный ордер с проводкой составляют один по итогам ведомости с приложением к ордеру всех первичных документов.

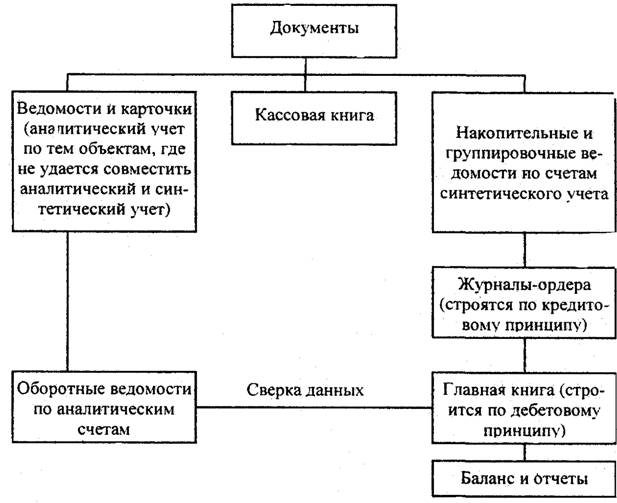

Рисунок 7. Схема журнально-ордерной формы учёта.

Мемориальные ордера регистрируются в специальном журнале (хронологическая запись) и на их основе производятся записи на счетах Главной книги (систематическая запись).

Форма счетов Главной книги строится с разбивкой дебета и кредита по каждому корреспондирующему счету.

Итоги за месяц по данным счетов Главной книги переносятся в оборотную ведомость по синтетическим счетам (оборотный баланс), в которой итоги оборотов по дебету и кредиту должны быть равны между собой и, одновременно, итогу регистрационного журнала за отчетный месяц. Конечное сальдо оборотной ведомости используется для составления сальдового баланса.

Рисунок 8. Схема мемориально-ордерной формы учёта.

Одновременно с синтетическим учетом в книгах, карточках ведется аналитический учет на основе первичных документов. Затем составляются оборотные ведомости по аналитическим счетам для сверки со своими синтетическими счетами.

Достоинства мемориально-ордерной формы бухгалтерского учета следующие:

1) она проста и наглядна для понимания и применения связей между учетными регистрами;

2) она обеспечивает разделение труда учетных работников;

3) она удобна для автоматизированной обработки учетной информации;

4) её применение возможно в организациях любой отрасли хозяйства.

Недостатки этой формы бухгалтерского учета:

1) относительно большая трудоемкость работ из-за числа вспомогательных регистров;

2) несовпадение во времени заполнения регистров синтетического и аналитического учета;

3) многократность записей одних и тех же сумм в учетных регистрах;

4) как следствие - потеря оперативности бухгалтерской информации.

Журнально-ордерная форма бухгалтерского учета (рисунок 7) появилась в результате совершенствования мемориально-ордерной формы. Свое название она получила от главного учетного регистра - журнала-ордера, который совмещает хронологическую и систематическую запись хозяйственных операций с обязательным ведением обобщающего учетного регистра - Главной книги для синтетических счетов.

Существует два варианта журнально-ордерной формы учета:

1) полная, состоящая из 16 журналов-ордеров, 18 ведомостей и 15 разработочных таблиц;

2) сокращенная, состоящая из 8 журналов-ордеров, 6 ведомостей и 3 разработочных таблиц.

Полную форму используют крупные и средние организации (предприятия), а сокращенную - средние и мелкие предприятия. В бюджетных учреждениях используется мемориально-ордерная форма, но разрешается применять и журнально-ордерную форму учета.

При журнально-ордерной форме, полной и сокращенной, учет ведется в журналах-ордерах по кредитовому признаку, т.е. отражаются суммы по кредиту счетов. Параллельно ведутся ведомости к журналам-ордерам по дебетовому признаку. Записи и в журналы-ордера, и в ведомости осуществляются в хронологическом порядке по датам совершения хозяйственных операций.

По многим счетам бухгалтерского учета журналы-ордера ведутся по одному счету, а по некоторым счетам - один журнал-ордер предназначен для нескольких счетов.

Каждый журнал-ордер является одновременно и, мемориальным ордером (бухгалтерской проводкой). Итоговые данные журналов подлежат записи в Главной книге, в, которой каждому счету отводится одна страница, причем записи делаются только по дебету каждого счета с указанием корреспондирующего счета по кредиту. По Главной книге выводится сальдо по каждому счету и составляется сальдовый баланс на начало следующего месяца. Оборотный баланс можно не составлять, так как отраженные в нем данные можно видеть в Главной книге.

Достоинства журнально-ордерной формы:

1) совмещение синтетического и аналитического учета по раду счетов;

2) отчетные показатели получают непосредственно из учетных регистров благодаря компактности показателей в учетных регистрах.

Недостатки журнально-ордерной формы учета:

1) она сложна по структуре журналов-ордеров;

2) она ориентирована на ручной труд;

3) она трудоемка по заполнению некоторых журналов-ордеров.

Похожие работы

... , предназначенные для архивного хранения. При составлении номенклатуры дел необходимо руководствоваться Основными правилами работы ведомственных архивов, ГСДОУ, Типовой инструкцией по делопроизводству в министерствах и ведомствах РФ, Основами законодательства РФ об Архивном фонде и архивах. В этих документах устанавливаются виды номенклатур дел, порядок их составления, оформления, согласования и ...

... Докладная записка – документ, адресованный руководителю данного учреждения и информирующий его о сложившейся ситуации, имевшей место явлении или факте, о выполнении работы. 2.2 Организация работы с документами в бухгалтерии Бухгалтерия, как структурное подразделение, выполняет специфические функции ведения бухгалтерского учета. В небольших организациях эту работу может выполнять один человек – ...

... , обязанности, ответственность и другие стороны деятельности организации. Основной целью написания данной дипломной работы является анализ нормативно – правовой и документационной базы делопроизводства Общества с ограниченной ответственностью «Фудзияма». Проведенный анализ позволил сделать ряд выводов по совершенствованию организации делопроизводственного обслуживания организации: 1. Следует ...

... председателя и секретаря заседания, список присутствующих, повестка заседания, фамилии выступавших и текст принятого решения. Полный протокол, кроме этого содержит запись текстов докладов, выступлений, вопросов и ответов докладчиков. Составляется на основе записей, которые ведет секретарь во время заседания. Оформляется на общем бланке. Датой является дата заседания (или даты начала и окончания ...

0 комментариев