Навигация

Основные виды деятельности предприятия

46197

знаков

5

таблиц

1

изображение

1.2. Основные виды деятельности предприятия

В настоящий момент деятельность субъектов предпринимательской деятельности государственной и негосударственной форм собственности складывается из различных направлений. К числу важнейших направлений деятельности предприятий и фирм можно отнести «производственную, коммерческую, финансово-экономическую, маркетинговую, инновационную, инвестиционную и многие другие приоритетные области деятельности»/11,65/. Кратко рассмотрим содержание и функции данных областей деятельности предприятий.

Производственная деятельность предприятия, связанная непосредственно с изготовлением продукции и оказанием услуг, должна строиться так, чтобы обеспечивать рациональное использование наличных производственных ресурсов, постоянное снижение издержек производства и выпуск продукции, удовлетворяющей требованиям рынка. Это достигается соответствующей организацией производства, выбором технологии и оборудования, оптимальным использованием производственных площадей.

Производственное предприятие представляет собой основное звено народного хозяйства, первичную производственно-хозяйственную единицу Производственно-хозяйственная деятельность, которую осуществляет предприятие, весьма многогранна. Она включает в себя собственно производственную деятельность, коммерческую, финансовую, инвестиционную, инновационную, управленческую, социально-культурную, а для некоторых предприятий еще и благотворительную виды деятельности

Производственная деятельность заключается в организации труда, материалов, оборудования и времени для того, чтобы обеспечить производство конкретных изделий определенного качества и в определенных количествах, в обусловленные сроки и с соблюдением запланированной себестоимости в соответствии с требованиями рынка и прогнозами сбыта. Сюда относятся и такие вопросы, как контроль качества продукции, программирование производства, снабжение сырьевыми материалами В отличие от коммерческой (торговой) деятельности, для собственно производственной деятельности характерным является внесение изменений в природные объекты с целью получения конечного продукта, пригодного для удовлетворения потребностей человека

Финансово-экономическая деятельность — это экономическое обоснование выгодности развития производства, тех или иных товаров или оказания услуг на кратко-, средне- и долгосрочные периоды времени, расчеты экономической эффективности внедряемых видов продукции и техники, а также рациональное распределение сырья, материалов и оборудования между производственными подразделениями, с тем, чтобы обеспечивать высокую рентабельность, непрерывность работы и выпуск высококачественной продукции.

Коммерческая (сбытовая, маркетинговая) деятельность предприятия заключается в реализации продукции, изучении рынка, планировании ассортимента, разработке новой продукции, распределении готовых изделий и стимулировании сбыта, а также организации торговых и рекламных кампаний, проведении маркетинговых исследований Иногда различают отдельно сбытовую (сбыт и распределение) и отдельно маркетинговую (изучение рынка, планирование ассортимента продукции, стимулирование сбыта) виды деятельности.

Финансовая деятельность предприятия заключается в осуществлении расчетов с заказчиками и поставщиками, а также с бюджетом, планировании нормативных издержек и прибыли. Хозяйственная деятельность основывается на строгой финансовой дисциплине, и главным критерием этой деятельности, хотя и не обязательно единственным, должна быть полученная прибыль. Продукция не приносит предприятию дохода, пока она не продана, не оплачена и деньги за нее не поступили на его расчетный счет.

Инвестиционная деятельность предприятия представляет собой использование финансовых ресурсов в форме долгосрочных вложений капитала (капиталовложений).

Инновационная деятельность — это один из видов инвестиционной деятельности с целью внедрения достижений научно-технического прогресса в производство и социальную сферу. Сюда относятся разработка и внедрение новых прогрессивных технологий, научно-исследовательские и опытно-конструкторские работы (НИОКР).

Управленческая деятельность заключается в общем административном регулировании деятельности предприятия, оценке потребности в рабочей силе, ее подборе и найме, подготовке специалистов и руководящих работников, повышении их квалификации.

1.3 Доход, как показатель деятельности предприятия, его классификация

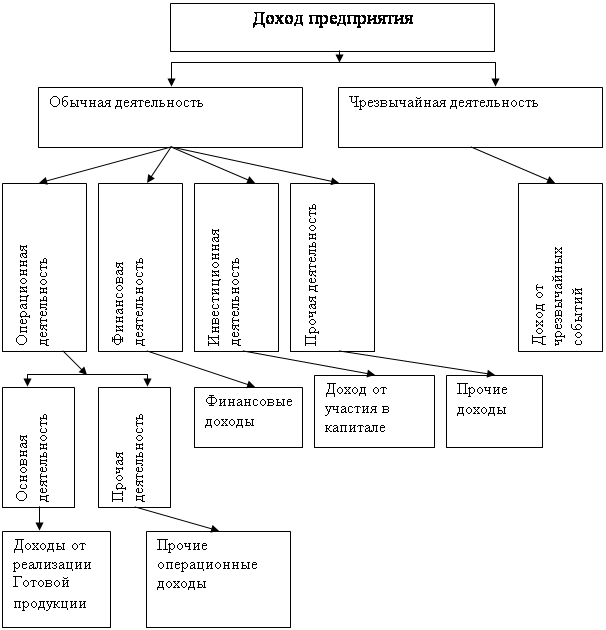

Полученный доход на предприятии учитывается в соответствии с Положением (стандартом) бухгалтерского учета 15 "Доход", утвержденным приказом Министерства финансов Украины № 290 от 29.11.99 г.

Согласно этому Положению, доходы от обычной деятельности классифицируются в бухгалтерском учете по таким группам/2,с.35/:

— доход (выручка) от реализации продукции (товаров, работ, услуг);

— прочие операционные доходы;

— финансовые доходы;

— прочие доходы.

В доход (выручку) от реализации продукции (товаров, прочих активов) включается общий доход (выручка) от реализации продукции, работ или услуг, то есть без вычета предоставленных скидок, возврата проданных товаров и налогов с продажи (налога на добавленную стоимость, акцизного сбора и т.д.).

Не относятся к доходам:

— сумма НДС, акцизов, прочих обязательных, платежей, подлежащих перечислению в бюджет и внебюджетные фонды;

— сумма предварительной оплаты продукции (работ, товаров, услуг);

— сумма поступлений по договорам комиссии, агентским и прочим аналогичным договорам в пользу комитента и т.д.;

— сумма аванса в счет оплаты продукции (товаров, работ, услуг);

— сумма задатка под залог или в погашение займов, если это предусмотрено определенным договором;

— поступления, принадлежащие другим лицам.

Доход не определяется, если осуществляется обмен продукцией (товарами, работами, услугами и другими активами), подобной по назначению и имеющей одинаковую справедливую стоимость.

Доход, связанный с предоставлением услуг, определяется исходя из степени завершенности операции по предоставленным услугам на дату баланса, если может быть достоверно определен оцененный результат этой операции.

К прочим операционным доходам относятся суммы прочих доходов от операционной деятельности предприятия, кроме дохода (выручки) от реализации продукции (товаров, работ, услуг); доход от операционной аренды активов; доход от операционных курсовых разниц; возмещение ранее списанных активов; доход от реализации оборотных активов (кроме финансовых инвестиций) и т.п.

К доходам от участия в капитале относятся доходы, полученные от инвестиций в ассоциируемые, дочерние или совместные предприятия, учет которых ведется методом участия в капитале.

К прочим финансовым доходам относятся дивиденды, проценты и другие доходы, полученные от финансовых инвестиций (кроме доходов, которые учитываются по методу участия в капитале).

К прочим доходам относятся доходы от реализации финансовых инвестиций, необоротных активов и имущественных комплексов; доход от внеоперационных курсовых разниц и другие доходы, возникающие в процессе обычной деятельности, но не связанные с операционной деятельностью.

К чрезвычайным относятся доходы, возникшие в результате чрезвычайных событий. Представленную классификацию дохода можно представить в виде схемы (рис 1.1).

Рис. 1.1 Классификация дохода предприятия

Похожие работы

... , связанные с участием в уставных капиталах других организаций. Включение этих доходов в состав выручки от продаж зависит от вида деятельности организаций. Отражение доходов от обычных видов деятельности в бухгалтерском учете в соответствии с п. 12 ПБУ 9/99 предусматривает ряд условий, соблюдение которых необходимо для признания выручки: · организация имеет право на получение выручки, ...

... , обмен однородными товарами согласно МСФО не приводит к образованию выручки. Кроме того, международные стандарты не содержат требований об обязательном документальном подтверждении выручки. Иногда в РСБУ в качестве альтернативного метода признания доходов может использоваться кассовый метод. Российские стандарты бухгалтерского учета не предусматривают анализа существенных рисков, связанных с ...

... чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п. 3.3 Синтетический и аналитический учет операционных и внереализационных доходов Операционные и внереализационные доходы и расходы вызывают целый комплекс достаточно разнообразных операций. На предприятие АПСК «Г» к операционным и внереализационным доходам и расходам ...

... конечном счете, подчинены решению главной стратегической задачи - получения возможно большого дохода. Заключение Дипломная работа была посвящена исследованию учета, аудита и анализа доходов и расходов предприятия обычной деятельности. В результате проведенного исследования были сделаны следующие выводы: 1. В условиях рыночной экономики основа экономического развития предприятия – доходы ...

0 комментариев