Экономическая сущность доходов предприятия

Понятие доходов от обычных видов деятельности

Классификация доходов на основе ПБУ 4/99 «Бухгалтерская отчетность организации»

Значение и роль доходов от обычных видов деятельности

Прибыль как конечный результат деятельности предприятия

Синтетический и аналитический учет доходов от обычных видов деятельности

Аналитический учет доходов от обычных видов деятельности

Налоговый учет доходов от реализации

Формы налоговых регистров по учету доходов

Отражение некоторых операций связанных с поступлением доходов в бухгалтерском и налоговом учете

Анализ наличия собственных оборотных средств

Доходы от обычных видов деятельности (т.е. выручка);

Анализ влияния доходов от обычных видов деятельности на прибыль от реализации и прибыль от продаж

Анализ рентабельности предприятия

Навигация

Учет и анализ доходов организации от обычных видов деятельности

Учет и анализ доходов организации от обычных видов деятельности

85246

знаков

23

таблицы

3

изображения

Содержание

Введение

| Введение | 4 | |

| 1. | Экономическая сущность доходов предприятия | 8 |

| 1.1. | Понятие доходов предприятия | 8 |

| 1.1.1. | Понятие доходов в бухгалтерском учете | 8 |

| 1.1.2. | Понятие доходов в налоговом законодательстве | 10 |

| 1.1.3. | Понятие доходов от обычных видов деятельности | 11 |

| 1.2. | Классификация доходов предприятия | 13 |

| 1.2.1. | Классификация доходов на основе ПБУ 9/99 | 13 |

| 1.2.2. | Классификация доходов на основе ПБУ 4/99 | 15 |

| 1.2.3. | Иная классификация доходов | 17 |

| 1.3. | Значение и роль доходов от обычных видов деятельности | 19 |

| 1.3.1. | Выручка как основной источник доходов предприятия | 20 |

| 1.3.2. | Понятие себестоимости | 21 |

| 1.3.3. | Прибыль как конечный результат деятельности предприятия | 22 |

| 2. | Учет доходов от обычных видов деятельности | 25 |

| 2.1. | Порядок формирования доходов предприятия | 25 |

| 2.2. | Синтетический и аналитический учет доходов от обычных видов деятельности | 28 |

| 2.2.1. | Синтетический учет доходов от обычных видов деятельности | 28 |

| 2.2.2. | Аналитический учет доходов от обычных видов деятельности | 31 |

| 2.3. | Налоговый учет доходов от реализации | 35 |

| 2.3.1. | Краткая характеристика налогового учета доходов | 35 |

| 2.3.2. | Налоговый учет доходов от реализации | 37 |

| 2.3.3. | Формы налоговых регистров по учету доходов | 38 |

| 2.3.4. | Отражение некоторых операций связанных с поступлением доходов в бухгалтерском и налоговом учете | 48 |

| 3. | Анализ доходов от обычных видов деятельности | 51 |

| 3.1. | Анализ структуры и динамики доходов предприятия | 51 |

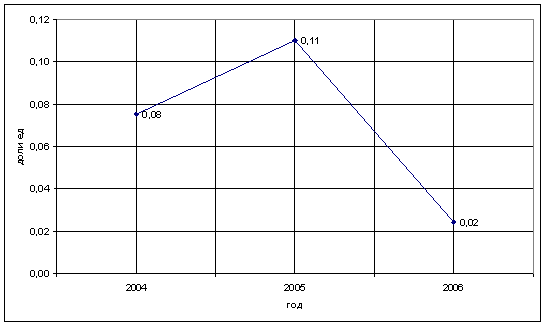

| 3.1.1. | Анализ наличия собственных оборотных средств | 51 |

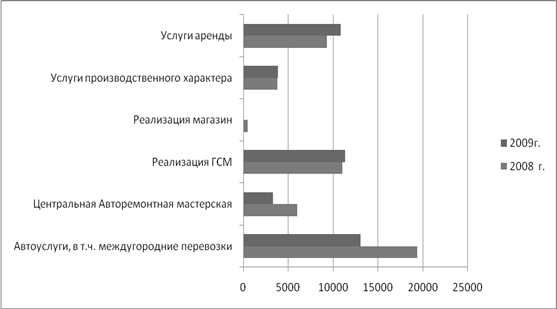

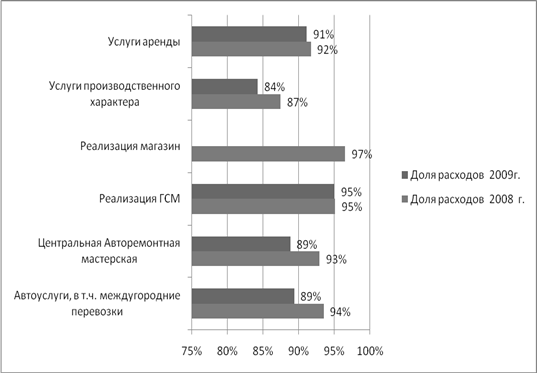

| 3.1.2. | Анализ структуры и динамики доходов предприятия от обычных видов деятельности | 54 |

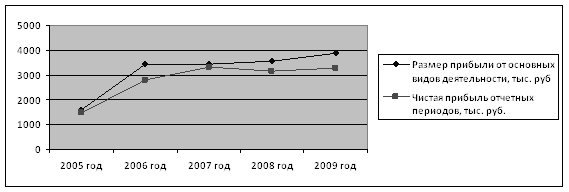

| 3.2. | Анализ влияния доходов от обычных видов деятельности на прибыль от реализации и прибыль от продаж | 58 |

| 3.2.1. | Анализ влияния доходов от обычных видов деятельности (выручки) и других факторов на валовую прибыль | 58 |

| 3.2.2. | Анализ влияния доходов от обычных видов деятельности (выручки) и других факторов на прибыль от продаж | 60 |

| 3.3. | Анализ рентабельности предприятия | 64 |

| Заключение | 66 | |

| Библиографический список | ||

| Приложение |

Переход к рыночной экономике требует от предприятия повышение эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно – технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и мобилизации неиспользованных резервов. Но для выполнения поставленных целей предприятию необходим постоянный приток дохода в виде денежных средств или иного имущества. Если предприятие своевременно не получает дохода, то в дальнейшем оно становится банкротом.

![]()

Издревле считалось, что без получения дохода экономическим субъектом невозможно дальнейшее существование экономики 1. Ведь за счет доходов пополняется бюджет государства, увеличивается оборачиваемость капитала, происходит расширенное воспроизводство, удовлетворяются социальные и материальные потребности учредителей и работников, повышается платежеспособность и инвестиционная привлекательность. Поэтому увеличение доходов свидетельствует об оптимизации экономической системы. Но говорить об одних доходах нет смысла без упоминания их противоположности - расходов. Они также как и доходы играют важную роль в экономической деятельности предприятия. Поэтому не следует забывать и о них. Превышение доходов над расходами свидетельствует о положительном эффекте дающем толчок для улучшения работы предприятия и достижения поставленных целей и задач.

1 Экономика (от греч. oikonomike, ,букв. – искусство ведения домашнего хозяйства), 1) Совокупность общественных отношений в сфере производства, обмена и распределения продукции. 2) Народное хозяйство данной страны или его часть, включающая определенные отрасли и виды производства./ Большой энциклопедический словарь. – 2 – е изд., перераб. и дополненное.- М.: Изд-во «Большая Российская энциклопедия»; СПб.: «Норинт», 1997 г.

Создаваясь, предприятие ставит перед собой задачу – производство товаров, выполнение работ и услуг для потребления и имеет своей экономической целью создать более высокий результат своей работы в денежном выражении за определенный период, иначе говоря, получить максимальную прибыль.

Хотя производители на практике могут сталкиваться с особыми ситуациями, выдвигающими на первый план решение проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью, например, резкое снижение цен для выхода на новые рынки или проведение дорогостоящих рекламных компаний для привлечения потребителей, и т.п., подобные шаги носят тактический характер, и, в конечном счете, предназначены для решения главной стратегической задачи - получение возможно большей прибыли.

Новые условия хозяйствования обусловили существенные изменения методологии и организации бухгалтерского учета. Показатели - выручка, прибыль, себестоимость - стали основными в современном Российском учете. На практике, бухгалтера-аналитики сталкиваются со многими проблемами в учете и анализе перечисленных показателей. Основными проблемами являются:

1) несоответствие и противоречие законодательных актов в современных условиях ведения;

2) трудоемкость учета, в основном из-за введения на предприятиях налогового учета.

Согласно классификации данной в ПБУ 9/99, доходы подразделяются:

1) на доходы от обычных видов деятельности (выручка);

2) прочие доходы.

Выручка от реализации товаров и продукции свидетельствует о завершении производственного цикла организации, возврате авансированных на производство средств организации в денежную наличность и начале нового витка в обороте средств.

В данной дипломной работе именно выручка будет являться основным объектом исследования – выручка ООО «ТПК СпецКровДизайн».

Предприятие ООО «Торгово-промышленная компания СпецКровДизайн» является одним из немногих производителей металлочерепицы и комплектующих к ней в Поволжском регионе России. Для того чтобы наладить производственную деятельность предприятие арендовало производственный цех площадью 500 м2 и оборудование (линия по производству металлочерепицы). Основной продукцией предприятия является:

· металлочерепица;

· комплектующие элементы для металлочерепицы (конек прямоугольный, углы, примыкание, ендовы внутренние и внешние и т.д.);

· гладкие листы (металл с полимерным покрытием разной цветовой гаммы без нанесения на него профиля).

Предприятие ООО «ТПК СпецКровДизайн» также занимается и торговой деятельностью. Оно приобретает товары для дальнейшей перепродажи. Основными видами стройматериалов которые покупает предприятие могут быть:

· мансардные окна;

· импортная металлочерепица;

· чердачные лестницы;

· сайдинг виниловый;

· гидроспанизоляция;

· мягкая кровля и т.д.

Торгово-промышленная компания принимает активное участие в различных выставках, направленностью которых является, доведение до потребителей информации о новейших достижениях в области строительства и дизайна.

Похожие работы

... за плату прав, возникающих из патентов на изобретения, промышленные образцы, другой интеллектуальной собственности, указанные операции относятся к обычным видам деятельности. 1.2 Критерии признания в учете доходов от обычных видов деятельности Доходы признаются только в том случае, если поступления в организацию приводят к приросту активов или снижению обязательств, в совокупности ...

и увеличение обязательств, которые не приведут к уменьшению собственного капитала предприятия. Определение финансового результата в системе счетов 1.2 Учет финансовых результатов от обычных видов деятельности финансовый результат обычный деятельность Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

0 комментариев