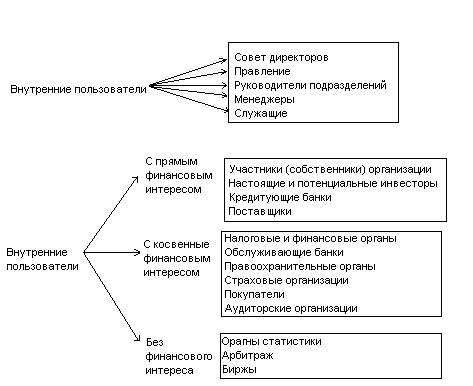

СРАВНЕНИЕ МСФО И РОССИЙСКИХ ПБУ ИХ ОБЩНОСТЬ И РАЗЛИЧИЕ

Сравнительный анализ соответствия допущений РСБУ положениям МСФО

Сравнительный анализ соответствия правил составления финансовой отчетности

Сравнение понятийного аппарата финансовой (бухгалтерской) отчетности

Структура и состав показателей бухгалтерского баланса

Структура и состав показателей отчета об изменениях капитала

Структура и состав показателей отчета о движении денежных средств

Пояснительная записка к финансовой (бухгалтерской) отчетности

Навигация

Сравнительный анализ соответствия правил составления финансовой отчетности

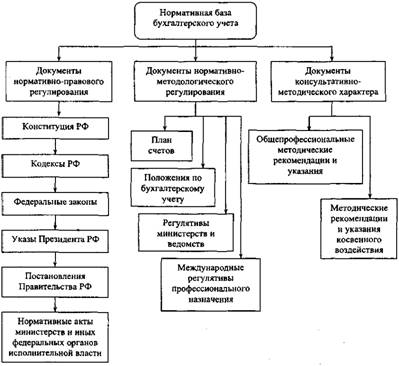

Законодательные основы отчетности в России и международной практике

72409

знаков

11

таблиц

1

изображение

2.4 Сравнительный анализ соответствия правил составления финансовой отчетности

Таблица 4. Сравнительный анализ соответствия правил составления финансовой отчетности по МСФО положениям РСБУ

| Наименование | РСБУ | МСФО | Комментарий |

| Объективное представление и соответствие МСФО | Если при составлении бухгалтерской отчетности применение установленных правил бухгалтерского учета не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил (п.6 ПБУ 4/99). Существенные отступления должны быть раскрыты в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эти отступления, и результата, который данные отступления оказали на понимание финансового положения организации и результатов ее деятельности (п.4 ст.13 Закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», п.37 ПБУ 4/99). | В соответствии с п.18 МСФО 1, когда руководство приходит к заключению, что соответствие требованиям определенного Стандарта МСФО будет вводить в заблуждение, и поэтому отступление от какого-либо требования необходимо для достижения достоверного представления, компания должна раскрывать: (a) тот факт, что руководство пришло к заключению, что финансовая отчетность достоверно представляет финансовое положение, финансовые результаты деятельности и движение денежных средств организации; (b) тот факт, что финансовая отчетность соответствует применимым Международным стандартам финансовой отчетности во всех существенных аспектах, за исключением отступления от какого-либо Стандарта в целях достижения достоверного представления; (c) Стандарт, от которого отступила компания, характер отступления, включая порядок учета, который требовался бы Стандартом, причины, по которым такой порядок учета вводил бы в заблуждение, и принятый порядок учета; и (d) финансовое воздействие отступления на чистую прибыль или убыток компании, ее активы, обязательства, капитал и движение денежных средств в каждом из представленных периодов. | МСФО содержит более подробное регламентирование информации, которая подлежит раскрытию в отчетности, если организация отступает от установленных правил учета. |

| Последовате-льность представления финансовой отчетности | В соответствии с п.9 ПБУ 4/99 изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности. | В п.27 МСФО 1 определено отступление от последовательного представления финансовой отчетности в случаях: (a) значительного изменения в характере операций компании или когда анализ представления ею финансовой отчетности демонстрирует, что изменение приведет к более надлежащему представлению событий или операций с учетом критериев выбора и применения учетной политики согласно МСФО 8; или (б) изменение в представлении требуется Международным стандартом финансовой отчетности или интерпретацией Постоянного комитета по интерпретациям (ПКИ). | РСБУ не содержат указания на то, в каких конкретных случаях допускаются отступления. |

| Сущ-ость и агрегирование | В соответствии с п.11 ПБУ 4/99 показатели могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности. | Если статья не является существенной в обособленном виде, она объединяется с другими статьями в самой финансовой отчетности или в примечаниях (пп.29,30 МСФО 1). | Различия могут возникнуть на детальном уровне, применительно к конкретным статьям. . |

| Зачет статей отчетности | В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету (п.34 ПБУ 4/99). | Активы и обязательства, а также доходы и расходы не должны взаимозачитываться, за исключением случаев, когда это требуется или разрешается Международным стандартом финансовой отчетности или Интерпретацией (п.32 МСФО 1). | Различия возникают в результате различий в требованиях определенных МСФО и российских правил. Кроме того, различий возможны в представлении статей в отчете о прибылях и убытках, движении денежных средств. |

Похожие работы

... в основном удовлетворить информационные запросы всех групп пользователей, что предъявляет особые требования к ее содержанию и порядку формирования. 4. Состав бухгалтерской (финансовой) отчетности и основные правила ее предоставления В состав годовой бухгалтерской отчетности организаций, являющихся юридическими лицами, кроме кредитных, страховых и бюджетных организаций включаются: 1) ...

... приведен в соответствии с нормативными актами Министерства финансов РФ. Необходимо отметить различие в терминологии: международные стандарты – это стандарты финансовой отчетности, в то время как в российской практике отчетность называется бухгалтерской. Особого внимания требует вопрос соответствия отчетности МСФО. Отчетность соответствует МСФО, если она подготовлена в соответствии со всеми ...

... н/Дону: Издат. Центр «МарТ», 2004 5. Ковалев В.В. Финансовый учет и анализ: концептуальные основы. – М.: Финансы и статистика, 2004. 6. Куттер М.И., Таранец Н.Ф., Уланова И.Н. Бухгалтерская (финансовая) отчетность: Учебное пособие. – М.: Финансы и статистика, 2005 7. Малявкина Л.И., Суворова С.П. Практикум по бухгалтерской (финансовой) отчетности: Учебное пособие . – М.: ...

... (для компаний, которые согласно ст. 7 Федерального закона «Об аудиторской деятельности» от 07.08.2001 г. №119-ФЗ обязаны проводить обязательную ежегодную аудиторскую проверку бухгалтерской финансовой отчетности) и утверждения отчетности на общем собрании акционеров. В соответствии с п. 2 ст. 15 Федерального закона «О бухгалтерском учете» организации обязаны представлять квартальную бухгалтерскую ...

0 комментариев