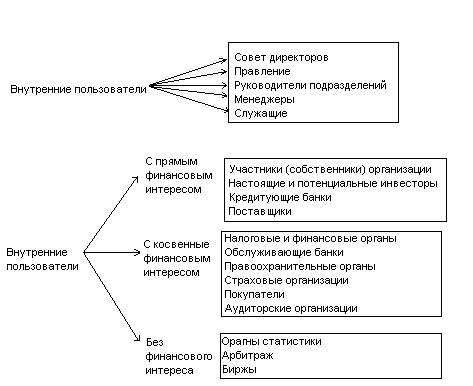

СРАВНЕНИЕ МСФО И РОССИЙСКИХ ПБУ ИХ ОБЩНОСТЬ И РАЗЛИЧИЕ

Сравнительный анализ соответствия допущений РСБУ положениям МСФО

Сравнительный анализ соответствия правил составления финансовой отчетности

Сравнение понятийного аппарата финансовой (бухгалтерской) отчетности

Структура и состав показателей бухгалтерского баланса

Структура и состав показателей отчета об изменениях капитала

Структура и состав показателей отчета о движении денежных средств

Пояснительная записка к финансовой (бухгалтерской) отчетности

Навигация

Сравнение понятийного аппарата финансовой (бухгалтерской) отчетности

Законодательные основы отчетности в России и международной практике

72409

знаков

11

таблиц

1

изображение

2.5 Сравнение понятийного аппарата финансовой (бухгалтерской) отчетности

Таблица 5. Понятийный аппарат финансовой (бухгалтерской) отчетности.

| Наименование | РСБУ | МСФО | Комментарий |

| Активы | Общее определение активов в положениях по бухгалтерскому учету отсутствует. | Ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает экономической выгоды в будущем | В РСБУ в отличие от МСФО не содержится определения активов. |

| Обязательства | Общее определение обязательств в положениях по бухгалтерскому учету отсутствует | Текущая задолженность компании, возникающая из событий прошлых периодов, погашение которой приведет к оттоку из компании ресурсов, приносящих экономическую выгоду (п. 49 Принципов подготовки и составления финансовой отчетности). | В РСБУ в отличие от МСФО не содержится определения обязательств. |

| Капитал | Общее определение капитала в положениях по бухгалтерскому учету отсутствует | Доля в активах компании, остающаяся после вычета всех ее обязательств (п. 49 Принципов подготовки и составления финансовой отчетности). | В РСБУ в отличие от МСФО не содержится определения капитала. |

| Доходы | Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) (п.2 ПБУ 9/99 «Доходы организации»). | Приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов или уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала (подп.(a) п.70 Принципов подготовки и составления финансовой отчетности). | Различия отсутствуют. В отличие от МСФО в РСБУ доходы определяются не в Принципах подготовки отчетности, а в специальном ПБУ. |

| Расходы | Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (п.2 ПБУ 10/99 «Расходы организации»). | Уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущих к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала (подп.(b) п.70 Принципов подготовки и составления финансовой отчетности). | В отличие от МСФО в РСБУ расходы определяются не в Принципах подготовки отчетности, а в специальном ПБУ. |

2.6 Состав финансовой (бухгалтерской) отчетности и особенности определения состава включаемой информации

Таблица 6. Состав финансовой (бухгалтерской) отчетности и особенности определения состава включаемой информации.

| Наименование | РСБУ | МСФО | Комментарий |

| Состав финансовой отчетности | Бухгалтерская отчетность состоит из: а) бухгалтерского баланса; б) отчета о прибылях и убытках; в) приложений к ним, предусмотренных нормативными актами; г) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; д) пояснительной записки. (п.2 ст.13 Закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете») В соответствии с п. 28 ПБУ 4/99 пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки. В соответствии с п. 1 приказа Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций» включаемые в состав приложений к бухгалтерскому балансу и отчету о прибылях и убытках бухгалтерской отчетности Отчет об изменениях капитала считать формой № 3, Отчет о движении денежных средств - формой № 4, Приложение к бухгалтерскому балансу - формой № 5, Отчет о целевом использовании полученных средств - формой № 6. | Полный комплект финансовой отчетности включает следующие компоненты: (а) бухгалтерский баланс; (б) отчет о прибылях и убытках; (в) отчет об изменениях в собственном капитале, показывающий: (i) все изменения в собственном капитале; либо (ii) изменения в собственном капитале, отличные от операций с акционерами; (г) отчет о движении денежных средств; и (д) пояснения, включающие существенные положения использованной для подготовки финансовой отчетности учетной политики и прочие примечания (п.8 МСФО 1) | 1. В системе МСФО, в отличие от РСБУ, не существует определения формы бухгалтерской отчетности. В связи с этим отчеты, включаемые в полный комплект финансовой отчетности, могут формироваться исходя из предлагаемых в МСФО 1 вариантов построения финансовой отчетности и разрабатываться организациями самостоятельно. Российские формы отчетности, даже с учетом продекларированного подхода к самостоятельной разработке организациями форм отчетности на основе образцов форм, приведенных в приложении к приказу Минфина России от 22.07.2003 № 67н (п.1 Указаний о порядке составления и представления форм бухгалтерской отчетности), зачастую не отличаются от рекомендуемых. 2. В МСФО 1, в отличие от РСБУ, предусмотрено два варианта представления отчета об изменениях капитала: (а) отчет, показывающий все изменения в собственном капитале; (б) отчет, не включающий операции с акционерами по вкладам в капитал и выплате дивидендов. 3. В российской системе регулирования бухгалтерского учета в отличие от МСФО существует требование составления Приложения к бухгалтерскому балансу (формы № 5), а также Отчета о целевом использовании полученных средств (форма №6). В них приводится информация, которая согласно МСФО включается в пояснительные примечания к финансовой отчетности. 4. МСФО не устанавливает прямого требования об обязательном включении в состав финансовой отчетности аудиторского заключения, подтверждающего достоверность отчетности организации. |

| Представление дополнитель-ной информации, сопутствую-щей финансовой отчетности | Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений (п.39 ПБУ 4/99). | Компании могут представлять, помимо финансовой отчетности, финансовые обзоры руководства, в которых описываются и объясняются основные характеристики финансовых результатов деятельности компании, ее финансового положения и основных неопределенностей, с которыми она сталкивается (п.9 МСФО 1). В частности, такой отчет может включать анализ ресурсов компании, ценность которых не отражена в бухгалтерском балансе, составленном согласно Международным стандартам финансовой отчетности (в соответствии с подп. (c) п.9 МСФО 1) | РСБУ не содержит ни требований по представлению, ни запрета на представление финансовых обзоров руководства. |

| Объем информации, представля-емой в бухгалтерской (финансовой) отчетности | РСБУ устанавливает возможности представления бухгалтерской отчетности в различном составе в зависимости от особенностей отчитывающихся организаций. Следующие виды организаций имеют право предоставлять бухгалтерскую отчетность в сокращенном составе форм отчетности: субъекты малого предпринимательства, некоммерческие организации, общественные организации (объединения). (см. п.3,4 Указаний об объеме форм бухгалтерской отчетности (утвержденных Приказом Минфина России от 22.07.2003 № 67н, п.85 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденного приказом Минфина России ). | В настоящее время МСФО не устанавливают зависимость объема раскрываемой информации от особенностей деятельности отчитывающейся организации. | До выхода МСФО по финансовой отчетности малых и средних предприятий, система МСФО не содержит специальных требований к раскрытию информации в отчетности отдельных видов компаний. |

| Промежуто-чная финансовая отчетность | В соответствии с п.48, 49,51 ПБУ 4/99, организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года, в составе баланса и отчета о прибылях и убытках в объеме и формате, соответствующих годовой отчетности, если иное не установлено законодательством Российской Федерации. Организация должна сформировать промежуточную бухгалтерскую отчетность не позднее 30 дней по окончании отчетного периода, если иное не предусмотрено законодательством Российской Федерации. | Промежуточная финансовая отчетность – это финансовая отчетность, которая содержит полный, либо сжатый набор финансовых отчетов за период более короткий, чем полный финансовый год компании (п.4 МСФО 34). МСФО 34 не устанавливает, какие компании должны публиковать промежуточную отчетность, как часто и как скоро после окончания промежуточного периода. | МСФО, в отличии от РСБУ, не требуют обязательного представления промежуточной финансовой отчетности. В отличие от РСБУ, в МСФО не устанавливается периодичность, с которой формируется промежуточная отчетность и сроки ее представления. МСФО 34 лишь поощряет компании к ее представлению «по крайней мере, по состоянию на конец первой половины их финансового года и представлению не позже чем через 60 дней после завершения промежуточного периода» (п.1 МСФО 34) . |

Похожие работы

... в основном удовлетворить информационные запросы всех групп пользователей, что предъявляет особые требования к ее содержанию и порядку формирования. 4. Состав бухгалтерской (финансовой) отчетности и основные правила ее предоставления В состав годовой бухгалтерской отчетности организаций, являющихся юридическими лицами, кроме кредитных, страховых и бюджетных организаций включаются: 1) ...

... приведен в соответствии с нормативными актами Министерства финансов РФ. Необходимо отметить различие в терминологии: международные стандарты – это стандарты финансовой отчетности, в то время как в российской практике отчетность называется бухгалтерской. Особого внимания требует вопрос соответствия отчетности МСФО. Отчетность соответствует МСФО, если она подготовлена в соответствии со всеми ...

... н/Дону: Издат. Центр «МарТ», 2004 5. Ковалев В.В. Финансовый учет и анализ: концептуальные основы. – М.: Финансы и статистика, 2004. 6. Куттер М.И., Таранец Н.Ф., Уланова И.Н. Бухгалтерская (финансовая) отчетность: Учебное пособие. – М.: Финансы и статистика, 2005 7. Малявкина Л.И., Суворова С.П. Практикум по бухгалтерской (финансовой) отчетности: Учебное пособие . – М.: ...

... (для компаний, которые согласно ст. 7 Федерального закона «Об аудиторской деятельности» от 07.08.2001 г. №119-ФЗ обязаны проводить обязательную ежегодную аудиторскую проверку бухгалтерской финансовой отчетности) и утверждения отчетности на общем собрании акционеров. В соответствии с п. 2 ст. 15 Федерального закона «О бухгалтерском учете» организации обязаны представлять квартальную бухгалтерскую ...

0 комментариев