Классификация управленческих решений

Сбор и обработки информации для принятия управленческих решений

Использование данных управленческого учета и отчетности при принятии управленческих решений в ООО «Клаксон»

СVР – анализ как основа для принятия управленческих решений в ООО «Клаксон»

Предложения по повышению эффективности управленческого документооборота

Навигация

Использование данных управленческого учета при принятии управленческих решений

Использование данных управленческого учета при принятии управленческих решений

63980

знаков

10

таблиц

7

изображений

Содержание

Введение

1. Теоретические основы принятия управленческих решений на основе данных управленческого учета и отчетности

1.1 Управленческий учет как подсистема информационного обмена в структуре управления предприятием

1.2 Классификация управленческих решений

1.3 Сбор и обработка информации для принятия управленческих решений

2. Использование данных управленческого учета при принятии управленческих решений в ООО «Клаксон

2.1 Краткая характеристика организации ООО «Клаксон»

2.2 Виды и характеристика форм управленческой отчетности в ООО «Клаксон»

2.3 СVР – анализ как основа для принятия управленческих решений в ООО «Клаксон»

3. Предложения по повышению эффективности управленческого документооборота

Заключение

Список литературы

Введение

Принятие решений на предприятии – это всегда выбор между вариантами действий с разными прогнозами результатов. Текущие управленческие решения редко бывают настолько глобальными, чтобы ценную информацию для них можно было получить из итоговых цифр финансовых отчетов, отражающих состояние компании в целом. Система управленческого учета – это, в первую очередь, рабочий инструмент руководителя и только потом – бухгалтера.

В управленческом учете, как правило, содержатся дополнительные данные обо всех операциях, необходимые для эффективного управления предприятием. Это позволяет быстро анализировать отдельные аспекты деятельности предприятия для принятия управленческих решений. Простая оперативная и формализованная система оценки действий управленческого состава (какой и является система управленческого учета) позволяет владельцам понимать, что происходит на их предприятии и участвовать в контроле за его деятельностью без гигантских затрат времени и усилий.

Актуальность темы курсовой работы обуславливается тем, что в современных условиях, когда предприятия самостоятельно принимают и реализуют управленческие решения, несут важнейшую экономическую и юридическую ответственность за результаты хозяйственной деятельности, объективно возрастает значение использования данных бухгалтерского управленческого учета при принятии управленческих решений.

Цель работы – на основании данных бухгалтерского управленческого учета проследить процесс принятия управленческих решений.

Задачи курсовой работы:

– рассмотреть управленческий учет как подсистему информационного обмена в структуре управления предприятием;

– привести классификацию управленческих решений;

– описать методику сбора и обработки информации для принятия управленческих решений;

– привести виды и дать характеристику форм управленческой отчетности в ООО «Клаксон»;

– рассмотреть СVР – анализ как основа для принятия управленческих решений в ООО «Клаксон»

– внести предложения по повышению эффективности управленческого документооборота.

Предметом написания курсовой работы является данные бухгалтерского управленческого учета и отчетности. Объект рассмотрения деятельность – ООО «Клаксон».

В ходе написания работы была использована различная литература, такая как учебники, учебные, учебно-практические пособия, сборники, законы, нормативные акты и другие материалы, необходимые для написания данной курсовой работы.

В работе использованы методы бухгалтерского и управленческого учета, системного и сравнительного анализа экономических процессов и явлений.

1. Теоретические основы принятия управленческих решений на основе данных управленческого учета и отчетности

1.1 Управленческий учет как подсистема информационного обмена в структуре управления предприятием

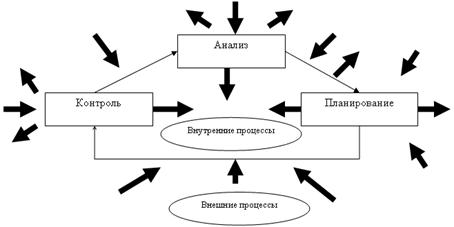

На современном предприятии управление является весьма распространяем видом деятельности. Система управления воздействует на управленческий объект посредством общих функций, взаимосвязь и взаимодействие которых образует замкнутый цикл (рис. 1).

Рис. 1. Управленческий учет и принятие управленческих решений

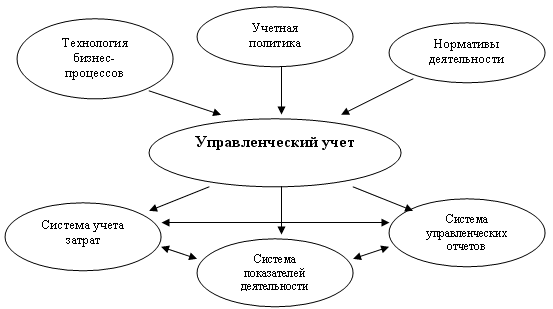

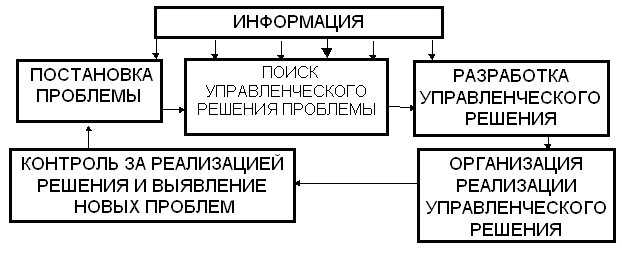

Процесс управления реализуется в виде некоторой последовательности решений, эффективность которых можно проверить только на основе получения информации о промежуточных и конечных результатах, достоверно и своевременно отражающих состояние и поведение управляемых параметров. Такую информацию представляет система бухгалтерского учета, которая выявляет и систематизирует данные о хозяйственной деятельности предприятия. Часть системы бухгалтерского учета, которая обеспечивает потребности управления в информации, называется управленческим учетом. Управленческий учет является информационной основой принятия управленческих решений внутри предприятия как оперативного и текущего, так и перспективного характера [7, c. 28].

Определив управленческий учет как подсистему бухгалтерского учета, участвующую в информационном обмене, предназначенную для принятия управленческих решений, можно сказать, что речь идет, прежде всего, об информации финансового характера. Следовательно, систему управленческого учета можно считать частью общей системы управления финансами предприятия. Управленческий учет должен быть организован содержательно как совокупность методов и процедур управления информацией, и организационно – как отдельная часть финансовой службы предприятия.

Функции системы управления финансами можно разделить на два направления:

- комплекс денежно-финансовых действий;

- комплекс учетно-контрольных действий.

В настоящее время применяют два варианта связи между управленческой и финансовой бухгалтерией:

- интегрированная система учета;

- автономная система учета [16].

Таким образом, управленческий учет помогает осуществлению эффективного информационно обмена, прежде всего путем построения системы внутреннего контроля.

Похожие работы

... -костинга в системе стратегического управленческого учета должно носить стратегический оттенок. Система стратегического управленческого учета должна следовать за изменениями времени. 2. Организация управленческого учета на предприятии 2.1 Роль управленческого учета и варианты его организации Необходимость скрупулезного отбора показателей, которые характеризовали бы эффективность ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее ...

... бракованной детали); в) субъективными оценками, сделанными аналитиком самостоятельно либо с привлечением группы экспертов. В более сложных ситуациях в анализе используют так называемый метод построения дерева решений. 2.3 Анализ и принятие управленческих решений в условиях неопределенности Эта ситуация разработана в теории, однако на практике формализованные алгоритмы анализа применяются ...

... ресурсов по стадиям производства, формирование норм и нормативов на основе экономических, инженерных, организационных и плановых расчетов. 2. 3 Использование нормативного метода на предприятии 2. 3. 1 Управленческий нормативный учёт В информационном обеспечении принятия управленческих решений важное место занимает нормативный учет. Необходимым условием внедрения нормативного метода ...

0 комментариев