Классификация управленческих решений

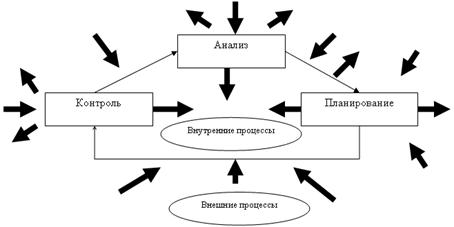

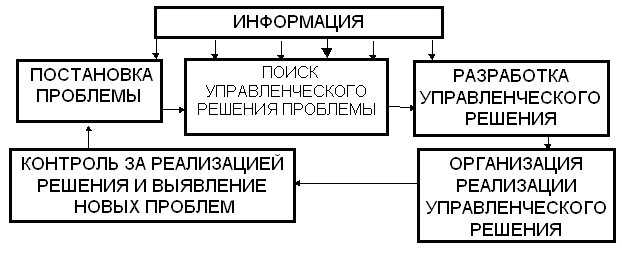

Сбор и обработки информации для принятия управленческих решений

Использование данных управленческого учета и отчетности при принятии управленческих решений в ООО «Клаксон»

СVР – анализ как основа для принятия управленческих решений в ООО «Клаксон»

Предложения по повышению эффективности управленческого документооборота

Навигация

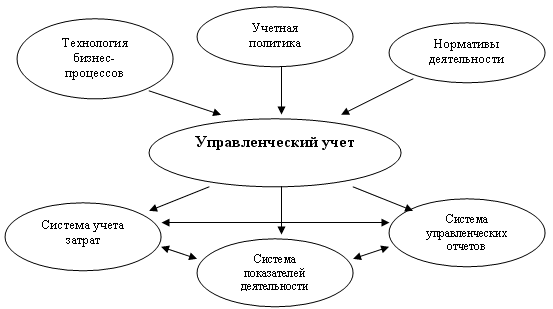

Использование данных управленческого учета и отчетности при принятии управленческих решений в ООО «Клаксон»

Использование данных управленческого учета при принятии управленческих решений

63980

знаков

10

таблиц

7

изображений

2. Использование данных управленческого учета и отчетности при принятии управленческих решений в ООО «Клаксон»

2.1 Краткая характеристика организации ООО «Клаксон»

Общество с ограниченной ответственностью «Клаксон», именуемое торговой компанией «ГРЕМИ», образовано 23 июля 1992 г., действует в соответствии с ГК РФ, Законом РФ «Об обществах с ограниченной ответственностью» и Уставом.

Учредителями являются:

· Пупышев Виктор Анатольевич, 12.04.47 года рождения,

· Пупышев Сергей Викторович, 01.03.70 года рождения,

· Пупышев Роман Викторович, 19.02.75 года рождения.

Юридический адрес общества: 656057, г. Барнаул, ул. 59 лет СССР, д. 20, кв. 26.

Место нахождения и осуществления деятельности: 656023, г. Барнаул, проспект Космонавтов, д. 34а.

Величина уставного капитала на момент создания ООО «Клаксон» составляла 10 144 руб. (десять тысяч сто сорок четыре рубля). Уставный капитал Общества был образован от вклада участников в виде товарно-материальных ценностей на сумму 10.144 руб.:

– кассовые аппараты – 5 978 руб.

– торговое оборудование – 4 166 руб.

Доли в уставном капитале распределены следующим образом:

Пупышев В.А. – 40%, Пупышев С.В. – 30%, Пупышев Р.В. – 30%.

Высшим органом управления является генеральный директор, Пупышев Виктор Анатольевич.

Основным видом деятельности общества является торговля игрушками и сувенирной продукцией, производства России, Китая, Украины, Беларуси, Индонезии и т.д. (таких фирм-изготовителей, как «ARTPRO», «GREMI TOYS», «JOVANI», «FANCY» и др., продукция которых имеет сертификат соответствия), оптом и в розницу.

Основным поставщиком игрушек и сувенирной продукции является ПБОЮЛ Грабилина Е.М., которая действует на основании свидетельства №34805 от 13.01.1999 г., и с которой заключен договор поставки №1 от 27.07.02 г. Товар получает общество со склада поставщика согласно счет – фактур, товарных накладных. Оплата за товар производится наличным и безналичным путем.

Покупателями товара ООО «Клаксон» являются предприятия и предприниматели Алтайского края, Горно-Алтайска и т.д., с которыми заключены также договора купли-продажи товара. Товар получают покупатели со склада общества, путем самонабора, на что им выписываются счет-фактуры, товарные накладные. Оплата товара производится наличными или безналичным путем, по согласованию с покупателем.

На данный момент на предприятии работают 18 (восемнадцать) человек, оклады которых установлены согласно штатному расписанию, утвержденного директором. Заработная плата выплачивается вовремя, налоги и сборы по заработной плате перечисляются в бюджет полностью и в срок, задолженности по которым на дату получения кредита не имеется.

Общество с ограниченной ответственностью «Клаксон» находится на рынке Алтайского края уже 12 лет и занимает значительную долю рынка по снабжению населения края игрушками для детей и сувенирной продукции для взрослых.

На складе Общества всегда в наличии около 25000 наименований товаров, это: автомобили, джипы и грузовики на дистанционном и радио управлении, на батарейках; мягкая игрушка; надувная игрушка и бассейны; различные виды кукол от самых простых до элитных; велосипеды и коляски как для детей, так для кукол; различные виды погремушек; интерактивная игрушка; кубики, мозаики, пирамидки; дартц; пистолеты, автоматы, ружья – пластмассовые, с лазерным наведением; различные виды тетрисов, настольных игр, развивающих у детей логику, сообразительность, внимательность; различные виды мультгероев (типа Человек-паук, Шрек и т.д.); посуда, как пластмассовая, так и фарфоровая; домики для кукол и пупсов и т.д. Новогодний ассортимент товара: елки световолоконные и простые, стеклянные и пластиковые елочные игрушки, Деды Морозы, мишура, серпантин, новогодние костюмы для детей и т.д. Сувенирная продукция – это копилки, рамки для фотографий, шкатулки, фонтаны, магниты, свечи, часы, брелки и т.д.

2.2 Виды и характеристика форм управленческой отчетности в ООО «Клаксон»

Управленческая отчетность в ООО «Клаксон» создается по приказу руководителя. Составление отчетности является завершающим этапом учетного процесса, поэтому состоит из обобщающих итоговых показателей, которые получают в конце отчетного периода путем соответствующей обработки данных текущего учета.

Отчетность, как правило, в зависимости от цели ее предоставления содержит количественные и иногда качественные показатели, как в стоимостном, так и в натуральном выражении.

Вообще, отчетность – это система взаимосвязанных показателей, характеризующих условия и результаты деятельности предприятия или составляющего его элемента.

Естественно, для внешних пользователей бухгалтерской информации бухгалтерия ООО «Клаксон» составляет бухгалтерскую отчетность.

Порядок формирования бухгалтерской отчетности регламентирован Указаниями об объеме форм бухгалтерской отчетности и Указаниями о порядке составления и представления бухгалтерской отчетности, утвержденными приказом Минфина РФ от 22.07.03 №67н «О формах бухгалтерской отчетности организации».

К ней относится:

1) Бухгалтерский баланс (форма №1) (прил. 1);

2) Отчет о прибылях и убытках (форма №2) (прил. 2);

3) Отчет об изменении капитала (форма №3) (прил. 3);

4) Отчет о движении денежных средств (форма №4) (прил. 4);

5) Приложения к бухгалтерскому балансу (форма №5) (прил. 5);

Таким образом, форма внутренней отчетности организации в разрезе носителей затрат помогает обнаружить источники получения прибыли, проанализировать положительные и отрицательные факторы, влияющие на ее величину и, в конечном итоге, способствует повышению эффективности производственной деятельности предприятия в целом.

Управленческая отчетность в ООО «Клаксон» представляет собой один из источников информации для анализа и принятия решений в данной организации.

Ведению управленческого учета в ООО «Клаксон» уделяется не достаточно внимания, в таком случае составление управленческой отчетности не является самоцелью, а формируется только лишь по указанию или просьбе высшего звена руководства (генерального директора) и напрямую зависит и отражает специфику деятельности данной организации.

Содержание и формы управленческой отчетности в ООО «Клаксон» является коммерческой тайной. Лица, получающие доступ к информации внутренней бухгалтерской отчетности обязаны хранить коммерческую тайну.

Содержание и формы управленческой отчетности определяются объемом полномочий, передаваемых конкретным подразделением, которые отражают необходимую информацию. Цель составления управленческой отчетности обуславливает ее периодичность, а также набор показателей. Точность и объем приводимых данных должны варьировать в зависимости от организационно-технологических и экономических особенностей, присущих конкретному объекту управленческого учета, цели управления применительно к данному объекту учета, содержанию полномочий и ответственности, которые делегированы конкретному менеджеру.

Одним словом, внутренняя управленческая отчетность относится к элементам управленческого учета, которая применяется на данном предприятии в рамках системы внутрихозяйственного расчета.

Главным назначением управленческой отчетности является представление собой важнейшего источника информации для анализа и принятия управленческих решений, достаточно полно, точно и своевременно отразить расходование ресурсов в каждом подразделении и дать качественную оценку происходящим анализируемым процессам.

Отчетности, предоставляемые в ООО «Клаксон» можно охарактеризовать как:

Во-первых, по содержанию управленческой отчетности предоставляются комплексные отчеты (содержат информацию о выполнении планов и использовании ресурсов за месяц) либо аналитические отчеты (составляются только по запросам менеджеров организации и раскрывают причины и следствия отдельных фактов хозяйственной жизни).

Во-вторых, по уровням управления, в основном составляются сводные отчеты (которые предназначены для высшего управленческого персонала и содержат информацию, необходимую для разработки стратегий предприятия и осуществления общего контроля за деятельностью организации).

В-третьих, по видам (формам) в основном отчетность имеет табличный вид.

Смета является главным инструментом управленческого учета, позволяющим контролировать деятельность центра затрат. Это формализованный письменный регистр, содержащий плановые стоимостные показатели (на данном предприятии это внутрифирменный финансовый план).

Смета для центра затрат должна содержать информацию об ожидаемых затратах, основанную на планах управления и концепции контролируемых затрат.

Результат процедуры управленческого учета, в ходе которой фактические результаты сравнивают с запланированными, называется отчетом об исполнении сметы (прил. 6).

Как и любая отечность, отчет об исполнении сметы основан на соблюдении двух принципов:

во-первых, она содержит только те показатели, которые подконтрольны менеджеру данного центра ответственности на динамику которых он может оказывать влияние.

во-вторых, отчетность должна содержать информацию об отклонениях, наличие которой позволяет реализовать принцип управления по отклонениям.

Так как руководитель не всегда имеет достаточно времени, чтобы изучать детализированные бухгалтерские отчеты и искать проблемные области, то преимущество таких отчетов состоит в том, что наряду с суммарными величинами здесь указываются статьи, по которым особо плохие или особо хорошие результаты (по сравнению с нормальным, в данном случае равным 4%).

Таким образом, отчетность по центрам затрат играет роль сигнальной системы, обеспечивающей аппарат управления информацией о ходе производственного процесса и динамике затрат.

Похожие работы

... -костинга в системе стратегического управленческого учета должно носить стратегический оттенок. Система стратегического управленческого учета должна следовать за изменениями времени. 2. Организация управленческого учета на предприятии 2.1 Роль управленческого учета и варианты его организации Необходимость скрупулезного отбора показателей, которые характеризовали бы эффективность ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее ...

... бракованной детали); в) субъективными оценками, сделанными аналитиком самостоятельно либо с привлечением группы экспертов. В более сложных ситуациях в анализе используют так называемый метод построения дерева решений. 2.3 Анализ и принятие управленческих решений в условиях неопределенности Эта ситуация разработана в теории, однако на практике формализованные алгоритмы анализа применяются ...

... ресурсов по стадиям производства, формирование норм и нормативов на основе экономических, инженерных, организационных и плановых расчетов. 2. 3 Использование нормативного метода на предприятии 2. 3. 1 Управленческий нормативный учёт В информационном обеспечении принятия управленческих решений важное место занимает нормативный учет. Необходимым условием внедрения нормативного метода ...

0 комментариев