Классификация управленческих решений

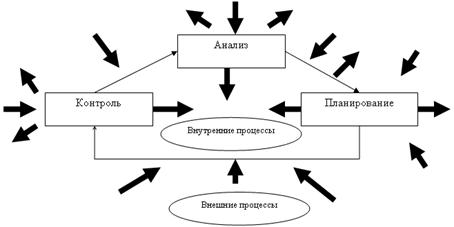

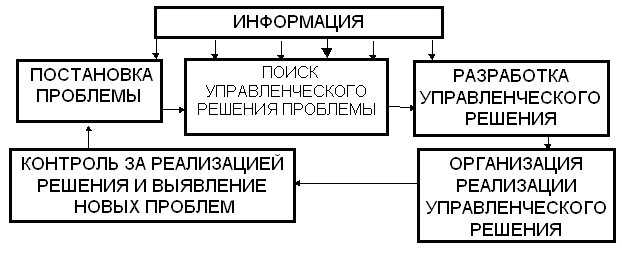

Сбор и обработки информации для принятия управленческих решений

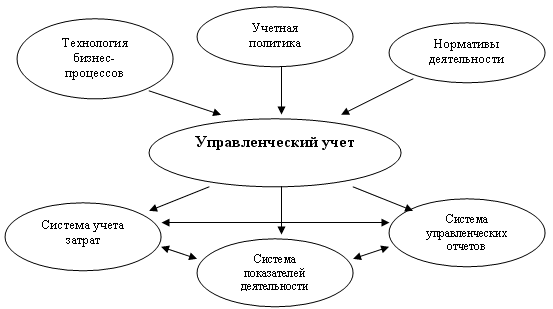

Использование данных управленческого учета и отчетности при принятии управленческих решений в ООО «Клаксон»

СVР – анализ как основа для принятия управленческих решений в ООО «Клаксон»

Предложения по повышению эффективности управленческого документооборота

Навигация

Классификация управленческих решений

Использование данных управленческого учета при принятии управленческих решений

63980

знаков

10

таблиц

7

изображений

1.2 Классификация управленческих решений

Одной из важных задач бухгалтерского управленческого учета является сбор и обобщение информации, полезной для предприятия менеджерами и высшим руководством предприятия правильных управленческих решений.

В настоящее время принимаемые руководством решения по развитию и организации производства и сбыта продукции в большей степени носят интуитивный характер и не подкрепляются соответствующими расчетами на базе информации управленческого учета. В лучшем случае отсутствие таких расчетов компенсируется богатым производственным и организаторским опытом руководителей предприятия.

Процесс принятия решения начинается с определения цели и задач, стоящих перед предприятием. От этого в конечном счете зависит отбор исходной управленческой информации и избранный алгоритм решения. Бухгалтерский управленческий учет обладает целым арсеналом приемов и методов, позволяющих обрабатывать и обобщать исходную информацию.

На практике принятие решения предполагает сравнительную оценку ряда альтернативных вариантов и выбор из них оптимального, в наибольшей степени отвечающего целям предприятия. Для этого прежде всего необходимо иметь информацию об издержках по всем альтернативным вариантам, причем речь идет о затратах будущего периода. В ряде случаев в расчетах приходится учитывать и упущенную выгоду предприятия.

На базе информации управленческого учета решаются:

1) оперативные задачи;

· определение точки безубыточности;

· планирование ассортимента продукции (товаров), подлежащей реализации;

· определение структуры выпуска продукции с учетом лимитирующего фактора;

· отказ или привлечение дополнительных заказов;

· принятие решений по ценообразованию (имеет для предприятий особое значение в условиях конкурентной борьбы);

2) задачи перспективного характера, т.е. имеющие долгосрочное стратегическое значение:

· о капиталовложениях;

· о реструктуризации бизнеса;

· о целесообразности освоения новых видов продукции.

Решение подобных задач предполагает долгосрочное отвлечение собственных средств из оборота (иммобилизацию оборотных активов), в ряде случаев требует долгосрочного привлечения заемных ресурсов, а потому заслуживает особого внимания. Предприятие должно финансировать проект капитальных вложений в том случае, когда доход по нему превышает доход от инвестирования собственных средств в ценные бумаги, обращающиеся на фондовом рынке. Приемы и методы бухгалтерского управленческого учета позволяют дать правильные рекомендации при решении подобного рода проблем. Управленческие решения можно классифицировать, руководствуясь различными классификационными признаками (табл. 1). При рассмотрении данной классификации следует иметь в виду, что, как и любая классификация, приведенная классификация управленческих решений использует частично пересекающиеся, порой не однозначно определенные классификационные признаки. Например, трудно провести четкие разграничения между творческими и рациональными управленческими решениями, при принятии последних, безусловно, присутствуют элементы творчества. То же можно сказать про программируемые и формализуемые решения, про творческие и уникальные решения и т.п. Реальные управленческие решения одновременно могут относиться к различным типам решений [7, c. 29].

Таблица 1. Классификация управленческих решений

| Классификационный признак | Тип управленческого решения |

| 1. Содержание | Социальные, экономические, технические, политические, военные и др. |

| 2. Содержательно-функциональный | Решения относительно финансов, производства, снабжения, персонала, маркетинга и др. |

| 3. Лица, принимающие решения | Индивидуальное |

| 4. Управленческая ситуация | Принятие решения как процесс, Принятие решения как выбор |

| 5. Степень неопределенности (полноты информации) | Решения в условиях определенности, Решения в условиях риска (вероятностной определенности), Решения в условиях неопределенности (частичной или полной) |

| 6. Направленность | На решение внешних проблем, На решение внутренних проблем |

| 7. Число целей | Одноцелевые, Многоцелевые |

| 8. Степень охвата и влияния (срок действия) | Стратегические (долгосрочные), Тактические (среднесрочные), Оперативные (текущие) |

| 9. По возможности программирования | Программируемые, Непрограммируемые |

| 10. Возможность формализации | Полностью формализуемые, Частично формализуемые, |

| 11. Обязательность выполнения | Директивные, Рекомендательные |

| 12. Важность | Важные, Маловажные |

| 13. Уровень управления | Государственные, Региональные, Решения на уровне отдельных организаций, Решения внутри организаций |

| 14. Уровень творчества | Рутинные, Творческие |

| 15. Степень повторяемости | Периодически повторяющиеся, Не периодические, Уникальные |

| 16. Функции управления | Плановые, Организационные, Мотивационные, Kонтрольные |

| 17. Форма | Письменные, Устные, На электронных носителях |

| 18. Срочность | Срочные, Несрочные |

| 19. Подход к принятию решения | Интуитивные, Основанные на суждении, Рациональные |

| 20. Срок на который принимается решение | Краткосрочные, Долгосрочные |

Прокомментируем отдельные менее понятные позиции в приведенной классификации, прежде всего с точки зрения управленческих решений.

Внешние решения касаются выбора альтернатив, направленных на реализацию целей установления деловых отношений с юридическими и физическими лицами, входящими в состав внешней среды организации. Возможности исполнения таких решений в основном определяются внешними факторами, оценками и суждениями.

В качестве примера таких решений можно назвать выбор банка-партнера, строительной организации, торгового посредника и т.п.

В области управления большинство решений относятся к категории внутренних решений, то есть решений, реализация которых в рамках имеющихся ресурсов, определяется внутриорганизационными факторами.

По признаку количества целей различают одноцелевые и многоцелевые (комплексные) решения. Если цели описаны формализовано, в виде целевых функций, то одноцелевые решения называют однокритериальными, а многоцелевые – многокритериальными. Реальные управленческие решения, как правило, являются многоцелевыми. Комплексные решения одновременно направлены на достижение социальных, экономических, производственных и других целей. Обычно одну генеральную (общую) цель детализируют на несколько подцелей, строя дерево целей. Как правило, различные цели конкурируют друг с другом. Это объясняется тем, что ресурсы, находящиеся в распоряжении общества, регионов, отдельных организаций, всегда ограничены. Ресурсы, направленные на достижение цели, скажем, увеличения выпуска определенной продукции, не могут одновременно быть выделены на развитие других направлений деятельности. В этом случае при выборе решений возникает проблема согласования противоречивых целей. Это предполагает нахождение определенного баланса в распределении ресурсов между этими целями. Более подробно такое разделение раскрывается при делении управленческих решений на долгосрочные и краткосрочные [].

Стратегические решения, прежде всего, связаны с разработкой стратегических документов (концепций, планов, целевых программ). Такие решения ориентированы на достаточно длительную перспективу (не менее 3 – 5 лет).

Тактические решения направлены на детализацию стратегических решений на относительно коротком (среднесрочном и более кратком) интервале времени с точки зрения выбора способов, методов реализации стратегических решений. Иногда их называют стратегическими решениями для этого интервала времени. Если стратегические решения принимаются руководством высшего звена управления, то тактические – преимущественно руководителями среднего звена.

Оперативные решения непосредственно воздействуют на процесс реализации стратегических и тактических решений. Оперативные решения определяют содержание текущей деятельности организации, лежат в основе оперативно-календарных планов и действий по их реализации. Иногда оперативные решения приобретают характер срочных решений. Решения по найму и увольнению, проведению рекламной кампании, изменению цен и многие другие могут носить оперативный характер, их принятие часто обусловливается изменением внешних и внутренних условий, хода выполнения планов.

Тактические и оперативные решения можно смело отнести к краткосрочным управленческим решениям, которые выделяются как подвиды к ходе рассмотрения дисциплины бухгалтерский управленческий учет.

Программируемые решения направлены на решение сильно структурированных, как правило, стандартных проблем. Они являются результатом реализации определенных шагов или действий. Как правило, число возможных альтернатив ограничено, и исходя из прежнего опыта используется апробированный алгоритм принятия решений. К программируемым решениям могут быть отнесены определенные типы рутинных решений. Если при принятии программируемых решений используются математические методы, то их также можно отнести к формализованным решениям.

Непрограммируемые решения принимаются в ситуациях, которые в определенной мере являются новыми, слабо структуризированными, предполагают учет неизвестных факторов. Для таких решений практически невозможно составить конкретную последовательность необходимых шагов по принятию решения. Такие решения могут содержать достаточно много вариантов решений. Они плохо поддаются формализации. К числу таких решений относятся творческие, уникальные решения. Краткосрочные решения, также как правило являются непрограммируемыми.

Принятие решения может выполняться как формализованным, так и неформализованным путем. В первом случае речь идет о решениях в высокой мере структурированных задач на основе достаточно четких алгоритмов, когда при обосновании рассматриваемых решений используются формальные средства – математические методы и вычислительная техника (как минимум, простые арифметические расчеты, например составление графика выхода на работу медицинских сестер, исходя из задачи обеспечения необходимого соотношения между ними и числом больных). Во втором случае решения выбираются преимущественно на основе мышления руководителя и специалистов, то есть неформальным образом. Частично формализуемые решения в большей мере отражают реальную практику принятия управленческих решений. Например, для обработки данных эвристического происхождения используются математические методы.

Рутинные решения практически не предполагают использования творческого потенциала руководителя, применения специальных методов обоснования решений. Примером таких решений являются решения о найме и увольнении, при обосновании которых руководствуются четкими законами и правилами, критериями, характеризующими соответствие кандидатов определенным требованиям (имеется в виду объективный подход к принятию данных решений). Другой пример – решения научно-технических, ученых и других советов, органов законодательной власти и тому подоюных, где принятие решения определяется четким регламентом (скажем, простым или абсолютным большинством голосов, понятием кворума). (Здесь не рассматривается процесс выработки альтернатив решения, который может носить творческий характер.) Многие такие решения носят стандартный характер.

Творческие решения основываются на нетрадиционных подходах, инновациях, на умении нестандартно взглянуть на возникшую проблему. Для таких решений обычно заранее не известны все имеющиеся альтернативы, невозможно использовать прежний опыт. Творческий подход используется при выборе направлений развития организации, разработке стратегических планов, различных комплексных программ, принятии уникальных решений.

Периодические повторяющиеся решения характеризуются определенной повторяемостью. Примером таких решений являются решения о найме и увольнении, если их рассматривать с точки зрения данного классификационного признака.

К непериодическим решениям можно отнести многие решения, принимаемые по отдельным проблемам нерегулярно, по мере возникновения этих проблем. Появление таких проблем может повторяться. Например, проблемы повышения качества, производительности труда, разумеется, если они не являются перманентными проблемами.

Уникальные решения предполагают решение судьбоносных, уникальных проблем, появляющихся очень редко, когда заранее не известны варианты решения и надо приложить много усилий по их определению и оценке. К таким решениям можно отнести выбор новых направлений развития предприятия. Например, принятие Генри Фордом решения о переходе к серийному выпуску автомобилей; президентом одной японской компании о переходе к выпуску белья и одежды с использованием нейлона, материала, который тогда существовал только в лаборатории ученых. Практика говорит о том, что не все такие решения относятся к числу творческих, рациональных; они могут приниматься и на интуитивной основе.

Срочные решения (указания руководства, требующие немедленных действий, решения в чрезвычайных ситуациях) принимаются в условиях сильного дефицита времени, когда нет возможности использовать широкий арсенал методов принятия решений. Однако и для таких решений можно выработать определенные рекомендации по их принятию, о чем речь пойдет в одной из статей данного цикла. Несрочные решения предполагают использование всего арсенала методов принятия решений.

Чисто интуитивное решение – это выбор, сделанный только на основе ощущения того, что он правилен. Руководитель при принятии решения не использует определенные методы, не проводит сознательную оценку вариантов решений. Интуитивное решение основывается на так называемом шестом чувстве или озарении.

Когда руководитель принимает решение на основе прошлого опыта, проектирования прошлых решений на ситуацию принятия решения в данный момент, использует метод аналогии, прецедента, использует здравый смысл, то такие решения называются решениями, основанными на суждениях. Логика таких решений неочевидна. Чрезмерная ориентация руководителя на прежний опыт, порой, приводит к принятию традиционных решений, к исключению из рассмотрения новых альтернатив.

Рациональные решения принимаются исходя из строгой логики процесса поиска решения, основываются на использовании научных методов.

Долгосрочные решения – рассматриваются с точки зрения дисциплины бухгалтерский управленческий учет и они характеризуются тем, что определяют деятельность организации на долгосрочный период, определяют общую стратегию деятельности предприятия на будущее. К таким решениям относятся решения о капиталовложениях, о реструктуризации бизнеса, о целесообразности освоения новых видов продукции.

Краткосрочные решения – носят оперативный характер и решают вопросы связанные с определением точки безубыточности в организации, планирование ассортимента продукции, отказ или привлечение дополнительных заказов, определение структуры продукции с учетом лимитирующего фактора, принятие решений о ценообразовании [10].

Классификация видов решений по перечисленным признакам приводит к различным комбинациям видов решений. Например, некоторое конкретное решение может быть классифицировано как решение в условиях неопределенности, стратегическое, плановое, групповое и многоцелевое. Возможны и другие комбинации. Таким образом, вид решения определяет выбор рациональной технологии его принятия.

Похожие работы

... -костинга в системе стратегического управленческого учета должно носить стратегический оттенок. Система стратегического управленческого учета должна следовать за изменениями времени. 2. Организация управленческого учета на предприятии 2.1 Роль управленческого учета и варианты его организации Необходимость скрупулезного отбора показателей, которые характеризовали бы эффективность ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее ...

... бракованной детали); в) субъективными оценками, сделанными аналитиком самостоятельно либо с привлечением группы экспертов. В более сложных ситуациях в анализе используют так называемый метод построения дерева решений. 2.3 Анализ и принятие управленческих решений в условиях неопределенности Эта ситуация разработана в теории, однако на практике формализованные алгоритмы анализа применяются ...

... ресурсов по стадиям производства, формирование норм и нормативов на основе экономических, инженерных, организационных и плановых расчетов. 2. 3 Использование нормативного метода на предприятии 2. 3. 1 Управленческий нормативный учёт В информационном обеспечении принятия управленческих решений важное место занимает нормативный учет. Необходимым условием внедрения нормативного метода ...

0 комментариев