Навигация

Калькулирование полной и производственной себестоимости

41107

знаков

1

таблица

0

изображений

1.3 Калькулирование полной и производственной себестоимости

1.3.1 Учет прямых затрат в составе себестоимости продукции (работ, услуг)

Как указывалось выше, затраты предприятия, связанные с производством и реализацией продукции, условно делят на две большие группы – прямые и косвенные.

К прямым затратам относят прямые материальные затраты и прямые затраты на оплату труда. Называются они прямыми потому, что могут быть прямо отнесены на носитель затрат. Для отнесения косвенных расходов на продукт требуются специальные приемы.

Затраты основных материалов являются первым элементом прямых издержек (вспомогательные материалы учитываются в составе косвенных расходов).

Фактическая себестоимость материалов определяется исходя из затрат на их приобретение, включая проценты за пользование заемными средствами, комиссионное вознаграждение посреднику, расходы на транспортировку и доставку и т.д. На предприятиях текущий учет материалов ведут по учетным ценам, по среднепокупным ценам, по плановой (нормативной) себестоимости и др. Отклонения фактической себестоимости материалов от средней покупной цены или от плановой (нормативной) себестоимости учитываются на отдельных счетах по группам материалов.

Нормативными документами по бухгалтерскому учету разрешено определять фактическую себестоимость материалов, списываемых на носитель затрат, одним из следующих способов:

– по средней себестоимости;

– по себестоимости каждой единицы;

– по себестоимости первых по времени закупок (ФИФО);

Выбранный метод для оценки израсходованных материалов предприятие должно зафиксировать в своей учетной политике.

Большое значение в организации учета использования материалов имеет оформление первичных документов на отпуск их в производство. Наиболее распространенными являются лимитные и лимитно-заборные карты. В них указываются: вид операции, номер склада, цех-получатель, шифр затрат, номенклатурный номер и наименование отпускаемых материалов, единица измерения и лимит месячного расхода материалов, который исчисляют в соответствии с производственным планом на месяц и действующими нормами расхода.

Для оформления замены материалов при отпуске их сверх утвержденного лимита, документы оформляются специальным образом, например, с полосой по диагонали, с тем, чтобы отметить факт отступления от норм.

Лимит отпуска материалов может меняться. При этом возможно различное оформление: на одних предприятиях при уточнении лимита выписывается новая лимитная карта, на других – отдается распоряжение об изменении лимита.

Отпуск материалов в производство, потребляемых эпизодически, оформляется требованиями.

Однако отпуск материалов в производство еще не означает их фактического потребления. Под фактическим расходом материалов понимается их действительное потребление в производстве на изготовление продукции (выполнение работ, оказание услуг), на цеховые и общезаводские расходы.

Списание материалов на счета затрат осуществляется на основании документа о расходе. На каждом предприятии определяется круг должностных лиц, ответственных за использование материалов в производстве и оформление соответствующей документации.

Расход материалов, подвергающихся раскрою, оформляется раскройными листами (или картами).

Общий фактический расход материала за отчетный период определяется по формуле:

Рф = Онп + П – В-Окп, где:

Рф – фактический расход материалов за отчетный период, руб.;

Онп – остаток материала на начало отчетного периода, руб.;

П – документально подтвержденное поступление материала в течение отчетного периода, руб.;

В-внутреннее перемещение материала в течение отчетного периода (возврат на склад, передача в другие цеха и т.д.);

Окп – остаток материала на конец отчетного периода, определенный по данным инвентаризации, руб.

Фактический расход материалов на каждое изделие определяется путем их распределения пропорционально нормативному расходу.

Результатом документального оформления расхода движения основных материалов и выполненных расчетов становится проводка:

Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы»

Или

Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы»

Дебет счета 20 «Основное производство» Кредит счета 16 «Отклонения

в стоимости материалов»

Вторым элементом прямых расходов является заработная плата основных производственных рабочих с соответствующими начислениями на нее.

Для расчета заработной платы работников, находящихся на повременной системе оплаты труда используются данные табелей учета рабочего времени.

В условиях сдельной формы оплаты труда могут применяться различные системы учета выработки рабочих-сдельщиков. Например, система пооперационного учета выработки. Она предусматривает приемку, подсчет и фиксировании информации о выработке рабочего (бригады) в первичных документах контролером ОТК и мастером после выполнения каждой операции.

В условиях мелкосерийного и индивидуального производства основным первичным документом по учету выработки является наряд на сдельную работу. В нем отражают задание, его выполнение, разряд работы, отработанное время, расценку и сумму заработка.

В серийном производстве первичными документами являются маршрутные листы или карты. В них фиксируется запуск в производство и обработку партии заготовок в соответствии с установленным технологическим процессом. При передаче партии деталей из цеха в цех вместе с ними передается и маршрутный лист.

Выработка рабочих определяется как остаток деталей или заготовок на начало смены, увеличенной на количество деталей, переданных на рабочее место за смену, минус остаток неотработанных или несобранных деталей на конец смены. Рассчитанная таким образом выработка каждого рабочего оформляется рапортами или ведомостями учета выработки.

После умножения сдельной расценки на фактически достигнутую выработку получают размер начисленной заработной платы рабочего сдельщика.

Подобным образом выполненные расчеты позволяют сделать в бухгалтерском учете следующую проводку:

Дебет счета 20 «Основное производство»

Кредит счета 70 «Расчеты с персоналом по оплате труда»

Дебет счета 20 «Основное производство»

Кредит счета 69/1 «Расчеты по социальному страхованию»

Кредит счета 69/2 «Расчеты по пенсионному обеспечению»

Кредит счета 69/3 «Расчеты по обязательному медицинскому обеспечению»

Похожие работы

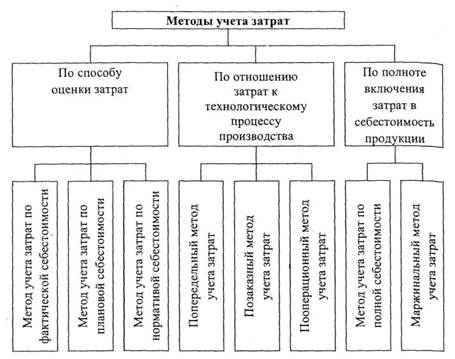

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

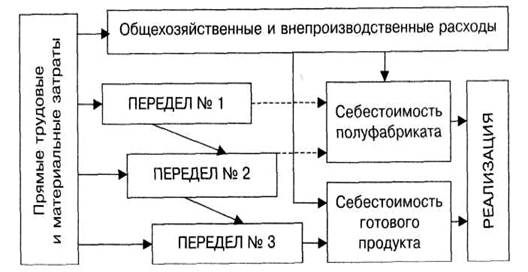

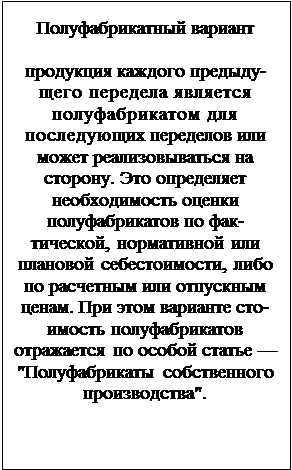

... разными способами. Поэтому при классификации способов калькулирования себестоимости продукции необходимо исходить не из заключительной стадии - расчета единицы продукции, а из всего комплекса калькуляционных работ. Попередельный метод учета затрат и калькулирования Содержание Сфера применения попередельного метода учета затрат и калькулирования. Объекты ...

... стандартами. Она должна быть единой для однородных видов продукции. Такое понятие используют прежде всего для удобства планирования, учета и последующего анализа. 1.3. Основные правила попередельного метода учета затрат и калькулирование себестоимости При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей: Ø производства, в которых ...

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

0 комментариев