Навигация

Формирование калькуляции себестоимости продукции

41107

знаков

1

таблица

0

изображений

2.2 Формирование калькуляции себестоимости продукции

Для постановки спектаклей, в театре существуют отдельные цеха, т.е. продукция, которая изготавливается в этих цехах, сразу используется на сцене по назначению.

Снабжение различными материалами этих цехов, происходит со склада, закуп которых в свою очередь осуществляется на основании заявки, которая предварительно составляется снабженцем. Материально ответственное лицо, Белинина Надежда Семеновна приходует весь товар на склад. Далее на основании расходной накладной, которая выписывается так же на материально ответственное лицо уже непосредственно на начальника цеха, выдается материал.

Калькуляцию себестоимости продукции рассмотрим на примере пошивочного цеха, где подотчетным лицом является Попова О.В.

Чтобы осуществить пошива, какого-либо костюма для постановки спектакля, Попова составляет список необходимых материалов, который в дальнейшем оформляется, как расходная накладная. После этого весь перечень по документу поступает в пошивочный цех.

Изготовления костюмов отражается в актах на расход материала и выход готовой продукции. В акте указывается по строкам вся готовая продукция по наименованиям, а по столбцам расписывается весь материал для ее изготовления.

Эти акты составляются в двух экземплярах на каждый отдельный спектакль, один экземпляр сдается в бухгалтерию, а второй остается в цехе, после обработки (расценки) его сотрудником бухгалтерской службы. Расценки материалов указываются в актах не для формирования цены для продажи, а во первых для списания самих материалов, а во вторых, например, если эта декорация, для учета ее на балансе ГУК «АГТМК».

Завершающий этап заключается в том, что акт подписывается комиссией и утверждается директором театра.

Такая процедура формирования калькуляции осуществляется в каждом цехе организации.

Заключение

Известно, что управлять затратами выгоднее, чем увеличивать объем продаж. Посему управление затратами – наиболее развивающаяся область как экономической практики предприятий, так и западных теоретических исследований последних десятилетий. Понимание этой проблемы уже наблюдается, но это только понятия «затраты» и «себестоимость как сумма затрат» в учете самые неопределенные. Без дополнительных пояснений каждый специалист может подразумевать под ними множество всевозможных значений.

Составляющими элементами себестоимости изделия являются как материалы, так и работа с услугами.

Теоретическая основа калькуляции себестоимости с полным распределением затрат предполагает включение в себестоимость всех производственных затрат независимо от того, постоянные они или переменные. В основе такой логики – понимание факта, что без постоянных затрат выпуск продукции невозможен.

Теоретическая база калькуляции себестоимости по переменным издержкам состоит в том, что постоянные накладные расходы не включаются в себестоимость продукции, а относятся непосредственно в отчет о финансовых результатах на тот период, когда они произошли. Данный метод отталкивается от отсутствия непосредственного отношения постоянных затрат к выпуску продукции: предприятия несут их в любом случае, независимо от того, производится что-то или нет.

Рассмотрев калькуляцию на примере ГУК «АГТМК», можно сделать вывод, что в бюджетных организациях учет всех затрат так же ведется, и требует более четкого контроля за их распределением.

Список литературы

1. Богаченко В.М. Бухгалтерский учет для менеджеров: Учебник. – Ростов н/Д: Феникс, 2005 г. - 416 с.;

2. Бухгалтерский учет: Учебник для вузов /Под ред. проa. Ю.А. Бабаева. – М., 2001–476 с.;

3. Бухгалтерский учет: Учебник для вузов /Под ред. проa. Ю.А. Бабаева. – М., 2006–527 с.;

4. Васин Ф.П. Системы организации управленческого учета: стандарт-кост, нормативный учет, директ-кост / Бухгалтерский вестник, 2006 г.;

5. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов-М.: Омега-Л, 2003.-528 с.;

6. Вещунова Н.Л., Фомина Л.Ф. «Бухгалтерский учет на предприятиях различных форм собственности» – М.: «МАГИС», 2005.;

7. Воронова Е.Ю., Улитина Г.В. Управленческий учет на предприятии: учеб. Пособие. – М.: ТК Велби, 2006. – 248 с.;

8. Журнал: Бухгалтерский учет и налогооблажение – январь 2007 г.;

9. Инструкция по бухгалтерскому учету, Утверждена приказом Минфина РФ от 10.02.2006 г. №25н;

10. Каверина О.Д. Управленческий учет. М.: «Финансы и статистика», 2006;

11. Карпова Т.П. Управленческий учет: Учебник для вузов. – М.: ЮНИТИ, 2002. - 350 С.;

12. Кондраков Н.П. Бухгалтерский учёт: Учебник. – Москва: ИНФРА – Москва, 2007. – 592 с.;

13. Кондратова Н.Г. Основы управленческого учета. М.: «Финансы и статистика».;

14. Рей Вондер Вил. Управленческий учет. М.: «ИНФРА-М», 2006.;

15. Система ГАРАНТ. ЭНЦИКЛОПЕДИЯ Российского Законодательства: весенняя версия DVD 2008 г.;

16. Филипенко Л.Н. Бухгалтерский учёт. Издание 3-е, переработанное и дополненное. В 3-х частях. Часть 1: Практ. пособие. – Минск: Изд. О.Ф. Филипенко, 2005. – 180 с.;

17. Финансовый учет: Учебник/ Под ред. проф. В.Г. Гетьмана. – М.: Финансы и статистика, 2006. – 816 с.;

18. Шишкин А.К., Микрюков В.А. Учет, анализ, аудит на предприятии. М.: «Аудиит, ЮНИТИ», 2005. С 240–302.;

19. Экономика предприятия: уч. под ред. проф. О.И. Волкова. - М.:ИНФРА-М, 2006. – 416 с.;

20. Каморджанова Н. Бухгалтерский финансовый учёт: Учебное пособие 2-е изд. – СПб.: Питер, 2006. – 480 с.

Похожие работы

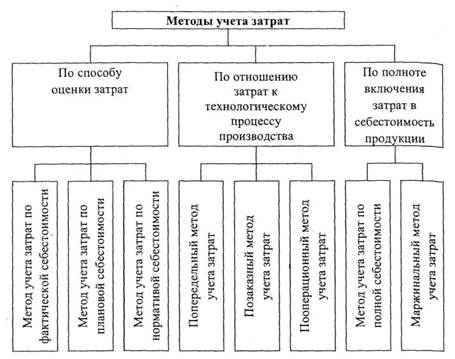

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

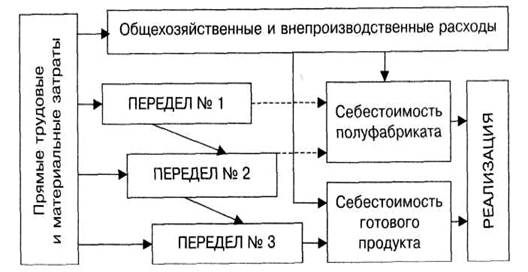

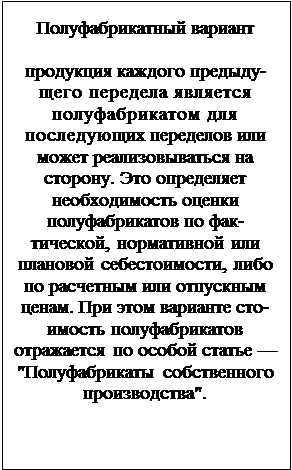

... разными способами. Поэтому при классификации способов калькулирования себестоимости продукции необходимо исходить не из заключительной стадии - расчета единицы продукции, а из всего комплекса калькуляционных работ. Попередельный метод учета затрат и калькулирования Содержание Сфера применения попередельного метода учета затрат и калькулирования. Объекты ...

... стандартами. Она должна быть единой для однородных видов продукции. Такое понятие используют прежде всего для удобства планирования, учета и последующего анализа. 1.3. Основные правила попередельного метода учета затрат и калькулирование себестоимости При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей: Ø производства, в которых ...

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

0 комментариев