Навигация

Контроль затрат, доходов и финансовых результатов

48970

знаков

1

таблица

0

изображений

Содержание работы

Вступление

1.Суть и значение контроля затрат, доходов и финансовых результатов предприятий розничной торговли

2.Характеристика финансово-хозяйственной деятельности и организация внутреннего контроля в ООО "Торгово-оптовый центр"

3. Методические приемы и последовательность контроля затрат, доходов и финансовых результатов предприятий розничной торговли

4. Типичные и возможные нарушении, которые могут быть выявлены в процессе контроля

5.Обобщение результатов контроля и использование их в системе управления предприятия

Выводы и предложения

Список использованных источников

Введение

В наше время многие экономисты склонны видеть главную причину нынешнего экономического кризиса в Украине в непоследовательности проведения экономических реформ, частых изменениях экономического курса и составу правительству. Безусловно, такая точка зрения не лишена объективности, однако по моему мнению, современная экономическая ситуация предопределена в равной степени как макроэкономическими и политическими проблемами, так и многими микроэкономическими факторами. Современный спад производства в Украине в значительной мере является следствием низкой прибыльности и убыточности значительного большинства отечественных предприятий.

Основным экономическим фактором, который в значительной степени определяет прибыльность предприятия, является финансовый результат предприятия. При этом финансовый результат выступает тем комплексным показателем, который обобщает все результаты финансово-хозяйственной деятельности предприятия и определяет ее эффективность.

Поскольку величина финансового результата определяет возможность последующего развития предприятия (расширение деятельности, обновления его основных фондов, внедрение новых прогрессивных технологий и так далее) и создает запас финансовой устойчивости, который позволяет предприятию оперативно реагировать на смены в рыночной конъюнктуре, то вопросы снижения затрат приобретают особенную актуальность в современный период рыночных реформ и экономических преобразований.

Ведущая роль в решенных вопросов определения и оптимизации величины финансовых результатов принадлежат бухгалтерскому учету и экономическому контролю, ведь возможность получения наибольшего экономического эффекта при наименьших расходах, трудовых, материальных и финансовых ресурсов в значительной мере зависит от того, насколько оперативно и точно предприятие осуществляет учет и контроль собственных расходов и доходов. Грамотная организация бухгалтерского учета и контроля на предприятии позволит не только объективно и своевременно отображать расходы и доходы, вести оперативный контроль за выполнением плана и соблюдением смет расходов, но и обнаруживать резервы снижения себестоимости продукции, определять пути оптимизации доходов и расходов, что даст возможность существенно улучшить финансовые результаты предприятия и повысить его конкурентоспособность.

Следовательно, все вышеизложенное свидетельствует о высокой актуальности проблемы экономического контроля затрат, доходов и финансовых результатов на предприятии, которая и стала предметом написания этой дипломной работы.

Целью написания курсовой работы является изучение методологических и практических основ контроля затрат, доходов и финансовых результатов предприятий розничной торговли.

Для достижения поставленной цели необходимо решить такие задачи:

-изучить суть и значение контроля затрат, доходов и финансовых результатов предприятия розничной торговли;

-освоить методологические приемы и последовательность контроля;

-изучить типичные и возможные нарушения, которые могут быть выявлены в процессе контроля;

-дать характеристику финансово-хозяйственной деятельности и системы внутреннего контроля предприятия розничной торговли на примере ООО "Торгово-оптовый центр";

-обобщить результаты контроля и изучить порядок их использования в системе управления предприятия.

В качестве литературных источников были использованы нормативно-правовые акты, действующие на территории Украины, учебники, книги, статьи и монографии различных авторов, как отечественных, так и зарубежных,

1. Суть и значение контроля затрат, доходов и финансовых результатов на предприятиях розничной торговли

Переход Украины к рыночной экономике нуждается в изменении основополагающих принципов ведения хозяйства и развития новых форм и методов управления на предприятии. Развитие частной торговли привело к ликвидации монопольного становления государственных предприятий питания, а отсюда и возникла конкурентная борьба за насыщение рынка доброкачественной собственной продукцией и покупными товарами, за уменьшение их себестоимости и повышение прибыли.

С развитием рыночных отношений изменились функции бухгалтерской службы на предприятиях питания, большинство из которых превратились в малые предприятия с ограниченной численностью работников При этих обстоятельствах бухгалтерская служба стала практически единственным подразделом, который способен обеспечить управленческий персонал всех уровней фактической информацией о хозяйственных процессах.

Главной целью создания и последующей деятельность любого хозяйствующего субъекта, не зависимо от вида его деятельности или формы собственности, есть получение конечного финансового результата, то есть прибыли. Следовательно, финансовый результат - это прибыль или убыток, который получает хозяйствующий субъект в результате своей деятельности. Таким образом, финансовый результат является одним из важнейших экономических показателей, который обобщает все результаты хозяйственной деятельности и предоставляет комплексную оценку эффективности этой деятельности.

Как видим, понятие финансового результата тесно связано с понятиями доходов и расходов.

В соответствии с Законом Украины "О бухгалтерском учете и финансовой отчетности в Украине" для определения финансовых результатов отчетного периода необходимо сопоставлять доходы отчетного периода с расходами, которые были осуществлены для получения этих доходов. При этом доходы и расходы отображаются в бухгалтерском учете и финансовой отчетности в момент их возникновения, независимо от даты поступления или уплаты денежных средств. То есть, если доходы субъекта хозяйственной деятельности превышают расходы, которые были осуществлены для получения этих доходов, то он получает позитивный финансовый результат (прибыль), в случае, когда расходы больше доходов хозяйствующий субъект получает отрицательный финансовый результат (убытки). Таким образом, основополагающими понятиями финансовых результатов как экономической и бухгалтерской категории является понятие доходов и расходов.

Положение (стандарт) бухгалтерского учета № 3 "Отчет о финансовых результатах" дает следующее определение доходов:

- это увеличение экономических выгод в виде поступления активов или уменьшения обязательств, которые приводят к росту собственного капитала (кроме роста капитала за счет взносов владельцев), при условии, что оценка дохода может быть достоверно определена.

Относительно экономической выгоды, то по закону Украины "О бухгалтерском учете и финансовой отчетности в Украине" она определяется как потенциальная возможность получения предприятием денежных средств от использования активов.

Затраты - это уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, которые приводят к уменьшению собственного капитала (за исключением уменьшения капитала за счет его исключения или распределения владельцами).

Следует отметить, что в экономической теории существуют разные подходы к определению доходов и расходов. В соответствии с теорией альтернативного подхода доходы предприятия разделяются реальные (фактические) и альтернативные. Реальные (фактические) доходы за этой теорией определяются как валовая выручка предприятия от реализации товаров, работ, услуг (то есть в случае осуществления обычной деятельности). Альтернативные же доходы определяются величиной возможного дохода, который предприятие получит в случае изменения своей деятельности (например, средства предприятия не будут потрачены на приобретение сырья, а вносятся на депозитный банковский счет или инвестируются в акции других предприятий). Сравнивая оба вида доходов предприятие определяет наиболее оптимальное направление своей деятельности, которое обеспечивает наибольший доход при ровных расходах средств предприятия. Во время сравнения отмеченных доходов их величину, как правило, умножают на вероятность получение этого дохода, что позволяет учесть предпринимательский риск за видами деятельности, которые сравниваются.

Относительно расходов предприятия, то в экономической теории существует их распределение на внешние (явные) и внутренние (скрытые). К внешним расходам принадлежат платежи внешним (относительно предприятия) поставщикам. Следовательно, разница между совокупной выручкой и внешними расходами равняется величине бухгалтерской прибыли, но при этом не учитываются скрытые расходы, к которым принадлежат расходы на ресурсы, надлежащие самому предприятию. Таким образом, если изъять из величины бухгалтерской прибыли внутренние расходы, то определенная величина будет составлять экономическую прибыль предприятия.

Контроль в условиях демократизации управления все более приобретает не государственный характер, а внутренняя направленность, связанную с поиском и мобилизацией резервов повышения эффективности деятельности. Превращения, которые происходят в экономике, обусловили необходимость уточнения предмета, объектов и метода внутрихозяйственного контроля.

Внутрихозяйственный контроль, который обеспечивает систему управления, можно определить как процесс, который используется для действенного и эффективного выполнения организационной стратегии. Таким образом, для осуществления процесса контроля необходимое наличие цели, фактических данных, процесса выявления отклонений фактических данных от запланированных и принятие решений относительно ликвидации отклонений.

Без контроля вообще отсутствующий процесс эффективного управления, которое имеет очень важное значение в современный период. Более того, контроль - одно из основных условий жизнедеятельности системы управления.

Контроль как функция управления обнаруживает отклонение фактических результатов от установленных стандартов. Кроме того, с помощью контроля проверяется выполнение принятых решений, и оцениваются достигнутые результаты в процессе их выполнения. Если рассматривать цель контроля с точки зрения соответствия запросам управленцев, в современный период целью контроля является квалифицированная помощь менеджерам у организации самоконтроля и эффективного принятия решений, а не установления жесткого контроля с целью наказания.

Значение контроля существенно растет в современный период в связи с тем, что предприятия все время находятся в ситуации риска неопределенности. Внешние факторы: политические, юридические, экономические, социологические все время изменяются, причем в последние годы скорость этих изменений значительно выросла и потому предприятию необходимо владеть эффективным механизмом контроля, который бы позволил предприятию обеспечить принцип максимальной экономической эффективности и достижение наибольшего конечного экономического результата.

В современных условиях значительно усложнились задачи контроля, однако некоторые авторы задачи контроля приписывают бухгалтерскому учету. Считается общеприемлемым, что к задачам бухгалтерского учета принадлежит контроль выполнения планов по основным показателям деятельности, эффективности использования ресурсов, сохранения собственности. Такой подход базируется на идеях слияния учета и контроля, который приводит, прежде всего, к игнорированию важных заданий контролю. Кроме того, такой подход имеет негативные практические последствия. Это проявляется в возложении всей полноты ответственности за осуществление контроля на бухгалтерию, тем самым способствуя послаблению контроля в подразделах - в местах непосредственного использования ресурсов, недооценки осуществления контроля со стороны функциональных подразделов, принятию близоруких решений без будущего. Ближе к истине есть подход, который разграничивает контрольные задания от учетных. При этом следует отметить, что бухгалтерия ведет лишь частичный контроль производственной и финансово хозяйственной деятельности, а выполнение функции контроля в ее широком управленческом значении требует необходимых действий со стороны рабочих экономических, технических служб и руководителей предприятия, что в процессе самого контроля используются разнообразные приемы и способы, которые далеко выходят за пределы бухгалтерского учет.

Таким образом, можно обобщить: контроль затрат, доходов и финансовых результатов предприятия розничной торговли подразумевает контроль за своевременностью и полнотой отражения в учете всех хозяйственных операций, их правильную классификацию по видам доходов и затрат, дальнейшее обобщение и определение финансового результата деятельности.

2.Характеристика финансово-хозяйственной деятельности и организация внутреннего контроля

Общество с ограниченной ответственностью "Торгово-оптовый центр" создано как самостоятельное юридическое лицо. Регистрация предприятия проведена 04 марта 2004г., исполкомом Железнодорожного районного совета г.Симферополь, регистрационная запись №04055570Ю0031114.

Согласно Протоколу№1 от 01.03.2004г. общего собрания участников ООО "Торгово-оптовый центр" учредителями предприятия являются: Гресь А.Н., Александров В.И., Кращенко А.Ф., Попкова А.В. Данным документом определен общий размер уставного капитала общества, который составляет 20500,00грн.

В соответствии с Протоколом №1 от 01.03.2004г. генеральным директором ООО "Торгово-оптовый центр" является Рыбак Владимир Остратотвич. ООО "Торгово-оптовый центр" зарегистрировано в едином государственном реестр предприятий и организаций Украины, ему присвоен код ЕГРПОУ 32843374. Организационно-правовая форма хозяйствования – общество с ограниченной ответственностью. Местонахождение предприятия: 95047, г.Симферополь, железнодорожный район, ул.Узловая, 7. Форма собственности – частная.

Целью деятельности ООО "Торгово-оптовый центр" является осуществление производственно-хозяйственной деятельности, направленной на получение прибыли, удовлетворение социально-экономических интересов учредителей и членов трудового коллектива общества.

В соответствии со справкой статистики №09/2-6-19/442 от 04.03.2004г. основными видами деятельности предприятия являются:

-розничная торговля в неспециализированных магазинах с преобладанием продовольственного ассортимента;

-неспециализированная оптовая торговля продуктами питания, напитками и табачными изделиями;

-прочие виды оптовой торговли;

-деятельности автомобильного грузового транспорта;

-производство металлоконструкций.

Однако за последние 2 года предприятие осуществляет такие виды деятельности: оптово-розничную торговлю продуктами питания, субаренда помещения.

ООО "Торгово-оптовый склад" зарегистрирован в органах налоговой инспекции г.Симферополя в соответствии со справкой №3382/28-1 от 09.03.2004г. Предприятие является плательщиком налога на добавленную стоимость. Ему присвоен индивидуальный налоговый номер -328433701270, номер свидетельства плательщика НДС № 00791478.

ООО "Торгово-оптовый центр" собственных торговых площадей не имеет, поэтому осуществляет аренду помещения в соответствии с Договором аренды целостного имущественного комплекса №2 от 04.03.2004г. Согласно данному договору арендодателем помещений является Государственное предприятие Министерства обороны Украины "Крымское управление военной торговли".

Общество ведет бухгалтерский учет, составляет и подает финансовую отчетность в соответствии с действующим законодательством Украины. Статистическая отчетность, которая использует денежный измеритель, базируется на данных бухгалтерского учета и подается в установленном объеме органам государственной статистики.

Бухгалтерский учет осуществляется в обществе главным бухгалтером в соответствии с требованиями действующего законодательства Украины.

Вопросы о назначении и утверждении должностных лиц, которые отвечают за ведение учета и отчетности на предприятии решаются директором общества.

Проверки и ревизии финансовой и хозяйственной деятельности предприятия осуществляются государственными налоговыми администрациями, другими государственными органами в рамках их компетенции, ревизионными органами общества и аудиторских организаций.

Органам управления общества являются: сборы учредителей, директор.

В соответствии с показателями финансовой отчетности проведем краткий финансово-экономический анализ деятельности предприятия.

Таблица 1- Показатели финансово-экономической деятельности ООО "Торгово-оптовый центр" г.Симферополь

| Наименование показателей | 2007 | 2008 | отклонения, +,- |

| Чистый доход выручка от реализации товаров, тыс.грн | 3973,8 | 5087,9 | +1114,1 |

| Прочие доходы | 24,2 | 1,4 | -22,8 |

| Расходы деятельности | 3901,2 | 4053,2 | +152,0 |

| Чистая прибыль (убыток), тыс.грн | 96,8 | 188,1 | +91,3 |

| Среднесписочная численность работников, чел | 16 | 17 | 1 |

| Производительность труда, тыс.грн/чел | 248,4 | 299,3 | +50,9 |

| Собственные оборотные средства, тыс.грн | 260,3 | 448,4 | +188,1 |

| Коэффициент текущей ликвидности | 1,12 | 1,15 | +0,03 |

| Коэффициент абсолютной ликвидности | 0,026 | 0,003 | -0,023 |

| Коэффициент финансовой зависимости | 0,89 | 0,86 | -0,03 |

| Коэффициент отношения собственных и привлечённых средств | 0,12 | 0,16 | +0,04 |

| Коэффициент оборачиваемости оборотных средств | 1,94 | 1,52 | -0,42 |

| Коэффициент оборачиваемости авансированного капитала | 1,93 | 1,51 | -0,42 |

| Рентабельность авансированного капитала | 3,9 | 5,6 | +1,7 |

| Рентабельность собственного капитала | 35,8 | 41,0 | +5,2 |

Как видно из таблицы 1, в ООО "Торгово-оптовый центр" на протяжении 2007-2008г. наблюдается увеличение объемов выручки, в связи с чем увеличился и чистый доход от реализации товаров – на 1114,1тыс.грн. Расходы предприятия также возросли и в 2008г. составляют 4053,2тыс.грн

На протяжение 2007-2008гг. предприятие осуществляет свою деятельность эффективно и получает прибыль, сумма которой возросла за анализируемый период на 91,3тыс.грн.

В течение 2007-2008гг. среднегодовое количество штатных работников возросло на 1чел, и в 2008г. составляет 17человек.

Производительность труда работников увеличилась в 2008г. по сравнению с 2007г. на 11,1тыс.грн/чел.

Положительным является увеличение размера собственных оборотных средств предприятия. Данное изменение произошло за счет того, что в 2008г. предприятие получило прибыли, а, следовательно, был прирост собственных источников финансирования.

Коэффициенты ликвидности характеризуют ООО "Торгово-оптовый центр" как предприятие, обладающее достаточным количеством оборотных средств для покрытия текущих обязательств. Так, коэффициент текущей ликвидности в 2008г. составляет 1,15, что говорит о том, что на каждую гривну текущих обязательств предприятия приходится 1,15грн оборотных активов.

Финансовая независимость предприятия на протяжении 2007-2008гг. укрепилась, о чем свидетельствует уменьшение коэффициента финансовой зависимости на 0,03, увеличение соотношения собственных и заемных средств на 0,04. Доля заемного капитала в структуре средств предприятия в 2008г. составляет 86%, когда в 2007г. эта доля была 89%.

Коэффициент оборачиваемости оборотных средств и коэффициент оборачиваемости авансированного капитала уменьшились. Эти коэффициенты имеют почти одинаковое значение, что связано с тем, что в структуре баланса удельный вес необоротных активов предприятия несущественен.

В 2008г. уровень рентабельности деятельности составил 5,6%, уровень рентабельности собственного капитала 41,0%.

Похожие работы

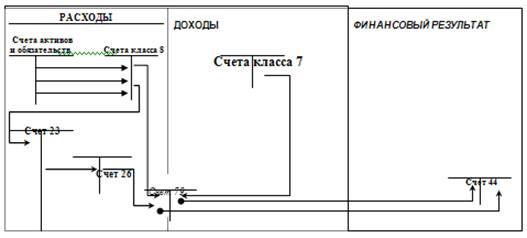

... 441) – отражаются суммы прибыли от всех видов деятельности, а по дебету счета 44 (субсчет 442) – непокрытые убытки, а также суммы использованной прибыли (субсчет 443). Проследить порядок формирования в учете финансовых результатов можно наглядно по следующей схеме: Порядок формирования финансового результата (с использованием счетов класса 8) Учет нераспределенной прибыли № п/п ...

... затрат, доходов и финансовых результатов. Затраты на производство промышленной продукции охватывают все материальные, трудовые и денежные затраты, связанные с производственно-хозяйственной деятельностью. Контроль и ревизия затрат на производство и себестоимость продукции помогают обнаружить неиспользованные резервы, непроизводительные затраты и потери. В связи с этим основными заданиями ревизии ...

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период (“ ...

0 комментариев