Финансовый результат – интегрируемый ПокАзатель деятельности организаций

Законодательное и нормативное регулирование бухгалтерского

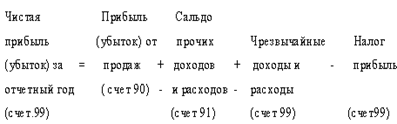

Учет формирования и распределения финансового результата

ЭКОНОМИЧЕСКИЙ СУБЪЕКТ ИССЛЕДОВАНИЯ – ООО «КУБАНЬ –

Анализ финансового состояния предприятия

Оценка организации бухгалтерского учета на предприятии и

МЕТОДИЧЕСКОЕ И ОРГАНИЗАЦИОННОЕ ОБЕСПЕЧЕНИЕ

Налогообложение прибыли

Производится выплата суточных при командировке сроком 1 день

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО

Проведение инвентаризации активов и обязательств организации

Навигация

Совершенствование бухгалтерского учета финансового результата деятельности организации и распределения прибыли в условиях перехода на новый план счетов

Совершенствование бухгалтерского учета финансового результата деятельности организации и распределения прибыли в условиях перехода на новый план счетов

187181

знак

33

таблицы

6

изображений

СОДЕРЖАНИЕ ВВЕДЕНИЕ……………………………………………………………………..…3

1. Финансовый результат – интегрируемый ПокАзатель деятельности организаций

1.1. Прибыль – как основа развития организации…...……………………..6

1.2. Законодательное и нормативное регулирование бухгалтерского

учета в РФ……………………………..……………………….….....…13

1.3. Учет формирования и распределения финансового результата....….27

2. ЭКОНОМИЧЕСКИЙ СУБЪЕКТ ИССЛЕДОВАНИЯ –

ООО «КУБАНЬ-ОЛИМП»

2.1. Технико-экономическая характеристика предприятия …..………… 48

2.2. Анализ финансового состояния предприятия…………….…………..51

2.3. Оценка организации бухгалтерского учета на предприятии и анализ

учетной политики………………………………………………………66

3. МЕТОДИЧЕСКОЕ И ОРГАНИЗАЦИОННОЕ ОБЕСПЕЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ НА ПРЕДПРИЯТИИ ООО «КУБАНЬ - ОЛИМП»

3.1. Учет доходов, обеспечивших получение прибыли ...………………..73

3.2. Учет расходов в системе бухгалтерского учета на предприятии …..76

3.3. Налогообложение прибыли ……………………………………….......87

3.4. Учет использования прибыли ………………………………………....90

4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ - ОЛИМП»………………..……………………94

Заключение …………………………….……………….………………....106

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ……………………………109

ПРИЛОЖЕНИЯ………………………………………………………………...113

ВВЕДЕНИЕ

Новые условия хозяйствования обусловили существенные изменения методологии и организации бухгалтерского учета.

Значительно расширились полномочия организаций по отражению собственных хозяйственных операций. Они самостоятельно выбирают методы оценки производственных запасов и способы исчисления себестоимости работ, разрабатывают учетную политику, определяют конкретные методики, формы и технику ведения и организации бухгалтерского учета. Иными словами, в настоящее время централизованно устанавливаются только общие правила бухгалтерского учета, а конкретизация их и механизм выполнения разрабатываются в каждой организации, самостоятельно исходя из условий его деятельности.

В условиях рыночной экономики основа экономического развития – прибыль, важнейший показатель эффективности работы предприятия, источники его жизнедеятельности. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями. Поэтому достоверность исчисления и распределения положительного финансового результата (бухгалтерской прибыли) становится важнейшей задачей бухгалтерского учета.

При формирующихся рыночных отношений ориентация предприятий на получение прибыли является непременным условием для их успешной предпринимательской деятельности, критерием выбора оптимальных направлений и методов этой деятельности. В современной России, при становлении и развитии коммерческих предприятий, проблема правильности учета и распределения прибыли становится наиболее актуальной. Учет, прогнозирование и планирование финансового результата предприятия необходимо на любой стадии производства.

В дипломной работе рассматривается бухгалтерский учет финансового результата деятельности организации и распределение прибыли в условиях перехода на новый план счетов.

Целью данной дипломной работы является исследование организации учета формирования финансовых результатов и использования прибыли и предложение мероприятий по совершенствованию организации бухгалтерского учета финансового результата, распределения прибыли и улучшению финансового результата организации.

Основными задачами, при исследовании данной темы являются исследование:

– прибыли, как основы развития организации;

– бухгалтерского учета формирования финансовых результатов предприятия, использования и распределения прибыли в РФ;

– особенностей организации учета формирования финансовых результатов и использования прибыли на примере организации ООО «Кубань-Олимп»;

Основными проблемами при исследовании данной темы дипломной работы являются:

– несовершенство законодательной системы РФ;

– сложность налогового законодательства;

– многообразие различных инструкций и правил;

– сложности, связанные с переходным периодом, становлением рыночной экономики в России;

– экономическая нестабильность предприятий в РФ;

– сложности, связанные с переходом на новый план счетов некоторых предприятий.

Методологической основой дипломной работы являлись работы Безруких П.С., Кондракова Н.П., Кутера М.И.

Методической и теоретической основой дипломной работы являются: Федеральный Закон «О бухгалтерском учете», Положение по ведению бухгалтерского учета и отчетности в РФ, Глава 25 НК РФ, ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации» и другие нормативные документы, законодательные акты, а так же литература по бухгалтерскому учету и анализу финансово - хозяйственной деятельности, публикации экономических журналов и газет, таких как «Бухгалтерский учет», «Главбух», «Финансовая газета (Региональный выпуск)» и внутренняя документация предприятия.

Применение результатов работы на практике экономистами и учетными работниками предприятия позволит сделать учет более достоверным, информативным и менее трудоемким, что в конечном итоге скажется на рентабельности предприятия.

Похожие работы

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... и муниципальными органами, с дочерними и зависимыми обществами, по договорам доверительного управления и простого товарищества, по авансам полученным и выданным и др. Финансовый и управленческий учет. В новом Плане счетов предприняты шаги к дальнейшему разделению финансового и управленческого учета. Технически организация может вести управленческий учет в рамках единой с финансовым учетом ...

0 комментариев