Навигация

Методические приемы и последовательность контроля затрат, доходов и финансовых результатов предприятий розничной торговли

48970

знаков

1

таблица

0

изображений

3. Методические приемы и последовательность контроля затрат, доходов и финансовых результатов предприятий розничной торговли

Одним из наиболее сложных и ответственных вопросов контроля является проверка доходов, расходов и финансовых результатов субъекта хозяйственной деятельности.

Основной целью контроля финансовых результатов является сбор, обработка и проверка достоверности учетной информации относительно учета доходов, расходов и определения финансовых результатов деятельности, а также подсчет позитивного или негативного влияния на конечный финансовый результат всех факторов, которые определяются во время контроля..

Основными источниками информации, которые необходимы для отмеченного анализа выступают: баланс; отчет о финансовых результатах и их использовании; декларация о прибыли предприятия и налоговые декларации по НДС; бухгалтерские регистры по учету расходов, реализации, финансовых результатов (журналы № 3 № 5 № 5А № 6 №7, ведомости № 7.1 № 7.2 № 7.3 и другие, если субъект хозяйственной деятельности использует журнальную форму учета, или регистры аналогичного назначения при использовании предприятием других форм бухгалтерского учета).

В результате контроля выясняется, какие расходы обращения включаются в себестоимость реализуемых товаров, а какие учитываются в составе расходов периода и непосредственно списываются на финансовый результат.

Особенной внимание уделяется учету расходов по счету 90 "Себестоимость реализации". В соответствии с П(С) БУ 16 "Расходы" в себестоимость включаются: прямые материальные расходы, прямые расходы на оплату труда, другие прямые расходы, производственные накладные расходы. Такие расходы, как административные, расходы на сбыт и другие операционные, согласно стандарта не включаются в состав себестоимости продукции, товаров, работ и услуг. Сопоставление чистых доходов от реализации и себестоимости реализованных товаров позволяет определить валовой финансовый результат (прибыль, убыток).

В ходе контроля доходов проверяются обороты по счету 70 "Доходы от реализации", который предназначен для отображения дохода от реализации продукции, работ, товаров и услуг, начисленного или полученного предприятием в отчетном периоде. Для определения показателя чистого дохода, который принадлежит предприятию, по дебету этого счета отражаются налоги, которые подлежат уплате из дохода (НДС, акцизный сбор), и часть дохода, который принадлежит другим предприятиям (по договорам комиссии, совместной деятельности и тому подобное).

Поскольку в конце отчетного периода счета доходов и расходов должны закрываться путем списания разницы их дебетового и кредитового оборотов на счет 79 "Финансовые результаты", то контролируется правильность и своевременность закрытия этих счетов, а также определяет, равняются ли друг другу дебетовый и кредитовый обороты по счетам доходов и расходов после их закрытия на счет 79.

Во время проверки финансовых результатов особое внимание уделяют счету 79 "Финансовый результат", поскольку он предназначен для обобщенного отображения информации о финансовом результате предприятия от обычной и другой деятельности. По кредиту счета 79 "Финансовый результат" отражаются суммы в порядке закрытия счетов учета доходов, по дебету - суммы в порядке закрытия счетов учета расходов, а также сумма начисленного налога на прибыль. Сальдо счета при его закрытии списывается на счет 44 "Нераспределенных дохода (непокрытые убытки)". Таким образом, на счете 79 происходит непосредственное определение финансового результата. Следовательно, необходимо проверить правильность расчета величины финансового результата и определить, равняются ли друг другу дебетовый и кредитовый оборот по счету 79 после его закрытия.

Нужно обратить внимание отдельно на формирование бухгалтерской и налоговой прибыли, потому что их определение происходит по разным нормативно правовыми актами. В соответствии с П(С)БУ 15 "Доход" полученный доход признается при увеличении актива или уменьшении обязательства, которое обусловливает увеличение собственного капитала. Поэтому, такие поступления, как суммы НДС, суммы поступлений по договорам комиссии, предоплаты продукции, аванса, задатка под залог, что приводят к увеличению активов, однако не приводят к росту собственного капитала, в бухгалтерском учете не признаются доходами.

Прибыль, которая облагается налогом, в соответствии с Законом Украины "О налогообложении прибыли предприятий", должна определяться суммой откорректированного валового дохода (выручки в денежной или натуральной формах) отчетного периода, уменьшенной на сумму валовых расходов предприятия, которые непосредственно связанных с получением дохода, и уменьшенной на сумму амортизационных отчислений.

После проверки порядка учета расходов, формирования себестоимости товаров, реализации и формирования финансовых результатов, необходимо осуществлять общую оценку финансовых результатов: выполнение плана прибыли не только по общей сумме, но и относительно отдельных составляющих.

В системе финансового учета важное место занимает учет доходов и финансовых результатов, которые определены на счетах класса 7 "Доходы и результаты деятельности". На счетах этого класса накапливаются доходы в течение отчетного периода (году) в разрезе их видов: доходы от реализации, другие операционные доходы, доходы от участия в капитале, другие доходы, чрезвычайные доходы. В конце отчетного периода (году) сопоставлениям доходов с потерями определяются финансовые результаты (счет 79 "Финансовые результаты"), куда переносятся все доходы и расходы за год. В первую очередь необходимо во время ревизии выучить объекты деятельности, которые формируют доходы от операционной, инвестиционной и финансовой деятельности и чрезвычайные доходы.

Контролю подлежат: доходы от реализации, другие операционные доходы, доходы от участия в капитале, другие доходы, чрезвычайные доходы и финансовые результаты. Во время ревизии сначала проверяют правильность определения прибыли (убытку) по данным "Отчета о финансовых результатах". В связи с этим обосновывают достоверность статьи "Доход (выручка) от реализации продукции (товаров, работ, услуг)", где отображается общий доход (выручка) от ее реализации (без учета предоставленных скидок, возврата проданных товаров и налогов по их продаже).

Потом проверяют достоверность определения чистого дохода (выручки) от реализации продукции (товаров, работ, услуг), которая определяется путем вычета из дохода (выручки) от реализации продукции (товаров, работ, услуг) соответствующих налогов, сборов, скидок и тому подобное.

Важное значение также имеет проверка определения валового дохода (убытку), который рассчитывается как разница между чистым доходом от реализации продукции (товаров, работ, услуг) и ее себестоимостью.

Наряду с проверкой прибыли (убытку) от операционной деятельности проверяют достоверность определения дохода от участия в капитале (полученного от инвестиций), других финансовых доходов, которые получены от дивидендов, процентов и доходов, которые получены от финансовых инвестиций, а также других доходов от реализации финансовых инвестиций необоротных активов и имущественных комплексов, от неоперационных курсовых разниц и другие доходы, которые возникают в процессе обычной деятельности, но не связанные с операционной деятельностью предприятия. Следовательно, прибыль (убыток) от обычной деятельности к налогообложению определяется как сумма прибыли (убытка) от основной деятельности финансовых и других доходов, финансовых и других расходов (убытков).

Данные "Отчета о финансовых результатах" сопоставляют с данными соответствующих счетов. В частности, сальдо, что определенно в конце года за такими счетами: 70 "Доходы от реализации", 71 "Другие операционные доходы", 90 "Себестоимость реализации", 92 "Административные расходы, 93 "Расходы на сбыт", 94 "Другие расходы операционной деятельности", переносят на счет 79 "Финансовые результаты" (субсчет 791 "Результаты основной деятельности").

Процедуры проверки показателей дохода от реализации товара рассматривают в связи с их себестоимостью. В частности, необходимо исследовать правильность расчета фактической себестоимости реализованных товаров, а также проверить правильность списания расходов (особенно непродуктивных) на дебет счета 902 "Себестоимость реализованных товаров". Обнаружение незаконные списания на этот счет разных расходов, недостатков, дебиторской задолженности должны во время ревизии корректировать с целью правильного отображения дохода от реализации.

Операции, которые связаны с вычетом из дохода от реализации товаров, проверяют по данным счета 704 "Вычеты из дохода". В частности, по дебету этого счета проверяют правильность определения и отображения сумм, связанных с предоставлением скидок покупателям после даты реализации продукции, или стоимость возвращенной покупателями продукции, что подлежат вычету из дохода, а по кредиту - операции, связанные со списанием дебетовых оборотов на счет 79 "Финансовые результаты".

4. Типичные и возможные нарушения, которые могут быть выявлены в процессе контроля

Для осуществления эффективного контроля необходимо знать наиболее распространенные ошибки и нарушения, встречающихся в учете расходов, доходов и финансовых результатов на предприятиях розничной торговли. В данном разделе приведем наиболее характерные ошибки, которые могут быть выявлены в результате контрольных действий, и проанализируем их.

Типичными ошибками, которые могут быть выявлены в процессе контроля затрат, доходов и финансовых результатов являются следующие:

1. Нарушение порядка составления формы № 2 в части занижения или завышения показателей, участвующих при формировании отчета.

2. Неверное отнесение доходов в состав прочих доходов.

3. Неверное отнесение расходов в состав прочих расходов.

4. Неправомерное использование прибыли отчетного года.

5. Ошибочная корреспонденция счетов при отражении прочих доходов и расходов.

6. Ошибочная корреспонденция счетов при отражении некоторых расходов за счет собственных источников через счет 84.

При проверке формирования финансового результата деятельности предприятия необходимо обратить внимание на возможность возникновения двух видов ошибок: умышленных (преднамеренных) и неумышленных (непреднамеренных).

В качестве примера можно привести следующие виды непреднамеренных ошибок:

- неправильное отнесение операционных и внереализационных расходов к тому или иному периоду;

- расходы, которые еще фактически не были понесены, были отражены в бухгалтерских регистрах экономического субъекта;

- ошибочное отнесение понесенных расходов на увеличение стоимости активов либо ошибочное списание расходов, подлежащих включению в стоимость активов, на счета учета.

Примерами преднамеренного искажения данных бухгалтерской отчетности в отношении указанных расходов являются:

- намеренное занижение расходов путем пропуска сумм;

- намеренное завышение расходов путем искажения сумм или неправильного отнесения расходов к тому или иному периоду;

- неправильная классификация расходов для обеспечения выполнения или завышения запланированных показателей результатов деятельности;

- намеренное завышение расходов для сокрытия фактов ненадлежащего использования денежных средств;

- оплата фиктивных расходов.

В процессе контроля возможно выявление ошибок, связанных с неправильной с корреспонденцией счетов по отражению операций в бухгалтерском учете. В таком случае необходимо исправить ошибки в соответствии с действующей Инструкцией о применении Плана счетов активов, обязательств и капитала.

Одним из основных рычагов достижения крепкой финансовой дисциплины на предприятии, эффективного предупреждения нарушений и недостатков в ведении бухгалтерского учета, а в конечном результате - эффективного управления предприятием - есть внедрение обязательного прямого внутреннего финансового контроля на предприятиях всех форм собственности.

Основной целью осуществления прямого внутреннего финансового контроля должен стать:

- обеспечение законности формирования и эффективного использования финансовых и материальных ресурсов;

- изучение причин и обстоятельств, которые привели к нарушениям в бухгалтерском учете;

- предотвращение принятия управленческих решений, которые могут иметь в будущем негативные последствия для объекта финансового контроля и государства;

- надзор за соответствием объекта финансового контроля принятым управленческим решениям;

- анализ выполнения управленческих решений, исследования их влияния на объект финансового контроля;

- принятие по результатам финансового контроля управленческих решений, направленных на их усовершенствование.

5.Обобщение результатов контроля и использование их в системе управления предприятия

Обобщение результатов контроля и аудита включает комплекс методических приемов группировки и систематизации его результатов, необходимых для принятия решений к устранению обнаруженных недостатков в деятельности предприятия, которое контролируют. В частности, составляют ведомости выборочной инвентаризации ценностей, акты ревизии кассы, аудиторского контроля деятельности предприятия и предпринимательской деятельности, ограничения мест хранения ценностей. Однородные недостатки обобщают в таблицах, схемах, графике, ведомостях, машинограммах и других документах с помощью таких методических приемов:

- группировка недостатков;

- документация результатов промежуточного контроля;

- аналитическая группировка;

- следственно-юридическое обоснование недостатков

-систематизированная группировка недостатков в актах аудиторского контроля деятельности предприятия и предпринимательской деятельности.

В результате проведенного контроля затрат, доходов и финансовых результатов на материалах ООО "Торгово-оптовый центр" были получены следующие результаты.

Доходы от реализации товаров в ООО "Торгово-оптовый центр" отображаются на субсчете 702 "Доход от реализации товаров", в котором по кредиту отображается получение дохода, а по дебету сумма непрямых налогов.

Основным источником дохода ООО "Торгово-оптовый центр" является наличность, которая поступает в магазин от покупателей при передаче (продаже) им товаров. Размер дохода прямо зависит от уровня розничных цен. Продажная (розничная) цена товаров в ООО "Торгово-оптовый центр" включает в себя первоначальную стоимость товара, соответствующую сумму транспортно-заготовительных расходов и наценку, которую предприятие устанавливает самостоятельно, исходя из действия рыночного механизма ценообразования.

Аналитический учет доходов от реализации товаров предприятие ведет по видам товаров. В связи с тем, что передача товара покупателю и уплата за него совпадают во времени, в магазинах ООО "Торгово-оптовый центр" отсутствует аналитический учет покупателей. Если покупатель возвращает товар в случаях, предусмотренных действующим законодательством, то доход предприятия уменьшается на стоимость возвращенного товара. При этом предприятие в обязательном порядке ведет отдельный учет бракованных товаров, а также учет покупателей, которые обратились к нему по этому вопросу.

На величину дохода также влияют скидки. В учете скидки отображаются корреспонденцией Д-т 285 "Торговая наценка" - К-т 282 "Товары в торговле". ООО "Торгово-оптовый центр" для предоставления покупателям скидок в момент реализации товара выдает им дисконтные карточки.

Себестоимость реализованных предприятием товаров отображается по дебету субсчета 902 "Себестоимость реализованных товаров", по кредиту счета отображается списание на счет 79 "Финансовые результаты", которое оформляется справкой.

Расходы предприятия состоят из административных, расходов на сбыт, других расходов операционной деятельности, наибольший удельный вес среди которых занимают расходы на сбыт, что предопределенно спецификой деятельности торгового предприятия ООО "Торгово-оптовый центр". Данные расходы учитываются на счете 93 "Расходы на сбыт", и включают расходов, связанных с сбытом (реализацией, продажей) товаров.

Транспортно-заготовительные расходы (ТЗВ) учитываются на субсчете 289, а их сумма, обобщенная на этом счете, ежемесячно распределяется между суммой остатка запасов на конец отчетного периода и суммой запасов, которые выбыли (реализованные) за отчетный период.

На величину расходов также влияет уценка товаров. Уценка на товары на предприятии осуществляется путем проведения уценки, которая проводится по данным инвентаризации, в соответствии с нормами Положения о порядке уценки и реализации продукции, которая залежалась.

Инвентаризационная комиссия предприятия составляет перечни товаров (описи-акты), в которых указываются полное название, количество, розничная цена товара, название предприятия-производителя и предложения относительно размера уценки. Результаты уценки отображаются в том месяце, в котором был составлен описание-акт уценки. В ООО "Торгово-оптовый центр" суммы уценки в пределах торговой наценки отображаются по дебету счета 285 "Торговая наценка" и кредиту счета 285 "Товары в торговле". Уценка сверх пределов торговой наценки отображается по дебету счета 946 "Потери от обесценивания запасов" и кредиту счета 282 "Товара в торговле".

В результате пересортицы возникает доход, если стоимость излишков больше стоимости ТМЦ, или расходов, если стоимость излишков ниже стоимости ТМЦ, которых не хватает.

Таким образом, учет доходов и расходов торгового предприятия ООО "Торгово-оптовый центр" ведется в соответствии с принципами бухгалтерского учета, учетной политики предприятия и Инструкцией о применении плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций. Предприятие учитывает при определении величины доходов и расходов операции по возврату товаров покупателями, уценки, скидки, пересортицу товаров, кражи и тому подобное.

Для обобщения информации о доходах (выручку) от реализации товаров назначенный счет 70 "Доходы от реализации" субсчет 702 "Доход от реализации товаров". По кредиту субсчета 702 отображается увеличение дохода от реализации вместе с суммой непрямых налогов, сборов, обязательных платежей, которые включены в цену продажи, по дебету - надлежащая сумма непрямых налогов, сборов, обязательных платежей, ежемесячное отнесение суммы чистого дохода на счет 79 "Финансовые результаты" субсчет 791 "Результат основной деятельности".

Кроме того, на субсчете 704 "Вычеты из дохода" отображается сумма предоставленных после даты реализации скидок покупателям, стоимость возвращенных покупателем товаров и другие вычеты. По дебету субсчета 704 отображается выше перечисленный вычет, а по кредиту - списание дебетовых оборотов на счет 79 "Финансовые результаты".

Для обобщения информации о себестоимости реализованных товаров предусмотрен счет 90 "Себестоимость реализации" субсчет 902 "Себестоимость реализованных товаров". По дебету этого субсчета отображается фактическая себестоимость реализованных товаров (без торговых наценок), а по кредиту - списание в порядке закрытия ежемесячно или в конце отчетного года дебетовых оборотов на счет 79 субсчет 791.

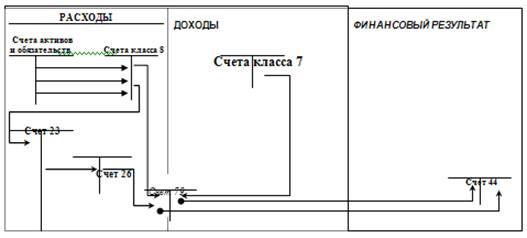

Расходы, связанные с операционной деятельностью, которые не включаются в себестоимость товаров, разделяются на административные расходы, расходы на сбыт и другие операционные расходы. Обобщение информации о расходах предприятия обеспечивается применением счетов 92 "Административные расходы", 93 "Расходы на сбыт", 94 "Другие расходы операционной деятельности". Расходы, которые учитываются на счетах 92 "Административные расходы", 93 "Расходы на сбыт", 94 "Другие расходы операционной деятельности" списываются непосредственно на счет 79 "Финансовые результаты". Порядок формирования финансового результата на отображение учета доходов и расходов на торговом предприятии отображен в приложениях.

Исследования бухгалтерских приемов и методов, которые применяются в ООО "Торгово-оптовый центр", позволили сделать вывод, что, в целом, учет отвечает требованиям национальных стандартов бухгалтерского учета. Вместе с тем, нами обнаружен ряд недостатков, которые требуют изменить подходы к учету отдельных вопросов, которые решаются бухгалтерией предприятия. В связи с этим мы предлагаем следующие мероприятия по усовершенствованию организации бухгалтерского учета.

Расчет распределения транспортно заготовительных расходов для предприятия, которые учитываются, на субсчете 289 является слишком сложным. Кроме того, учет транспортно-заготовительных расходов непосредственно на счете 28 "Товары" связанный со значительным осложнением синтетического и аналитического учета товаров.

Поскольку, по экономическому содержанию и методологии учета транспортно-заготовительные расходы непосредственно относятся к расходам торговли, а не к товарам, поэтому их следует включать в фактическую себестоимость реализованных товаров опосредствовано на основании специального расчета по итогом за месяц. В торговле все расходы на приобретения товаров, их доставку и доведение до пригодного для реализации состояния должны учитываться в течение отчетного месяца на отдельных статьях аналитического учета к счету 93 "Расходы на сбыт" или на отдельном субсчете к этому счету.

Следовательно, счет 93 "Расхода на сбыт" должен выполнять функции накопительно-распределительного счета в части расходов, которые входят в первобытную стоимость товаров. Списание транспортно заготовительных расходов в конце месяца из кредита счета 93 "Расхода на сбыт" по специальному расчету на дебет счета 902 "Себестоимость реализованной продукции" для определения их фактической себестоимости является наиболее целесообразным.

По специальному расчету расходы, которые входят в первичную стоимость товаров, нужно распределить на две части: расходы, которые относятся на реализованные товары; расходы, которые относятся на остаток товара на конец месяца.

Важным для бухгалтерского учета является текущий контроль за расходами на приобретения товаров, их доставку и доведение до пригодного для реализации состояния, потому предлагается повысить аналитическую их учета.

Следует помнить, что данные о полученных доходах, понесенных затратах и о сформированном по итогам отчетного периода финансовом результате предприятие отражает в финансовой отчетности, поэтому контроль на этапе учета доходов и затрат является очень важным.

Выводы и предложения

Финансовый результат является одним из важнейших экономических показателей, который обобщает все результаты хозяйственной деятельности и предоставляет комплексную оценку эффективности этой деятельности. Понятие финансового результата тесно связано с понятиями доходов и расходов.

Контроль как функция управления обнаруживает отклонение фактических результатов от установленных стандартов. Контроль затрат, доходов и финансовых результатов предприятия розничной торговли подразумевает контроль за своевременностью и полнотой отражения в учете всех хозяйственных операций, их правильную классификацию по видам доходов и затрат, дальнейшее обобщение и определение финансового результата деятельности.

Основной целью контроля финансовых результатов является сбор, обработка и проверка достоверности учетной информации относительно учета доходов, расходов и определения финансовых результатов деятельности, а также подсчет позитивного или негативного влияния на конечный финансовый результат всех факторов, которые определяются во время контроля..

Основными источниками информации, которые необходимы для отмеченного анализа выступают: баланс; отчет о финансовых результатах и их использовании; декларация о прибыли предприятия и налоговые декларации по НДС; бухгалтерские регистры по учету расходов, реализации, финансовых результатов

В результате контроля выясняется, какие расходы обращения включаются в себестоимость реализуемых товаров, а какие учитываются в составе расходов периода и непосредственно списываются на финансовый результат.

Обобщение результатов контроля и аудита включает комплекс методических приемов группировки и систематизации его результатов, необходимых для принятия решений к устранению обнаруженных недостатков в деятельности предприятия, которое контролируют. В частности, составляют ведомости выборочной инвентаризации ценностей, акты ревизии кассы, аудиторского контроля деятельности предприятия и предпринимательской деятельности, ограничения мест хранения ценностей.

Анализируемое предприятие ООО "Торгово-оптовый центр" является предприятием розничной торговли. Целью деятельности ООО "Торгово-оптовый центр" является осуществление производственно-хозяйственной деятельности, направленной на получение прибыли, удовлетворение социально-экономических интересов учредителей и членов трудового коллектива общества.

Общество ведет бухгалтерский учет, составляет и подает финансовую отчетность в соответствии с действующим законодательством Украины. Статистическая отчетность, которая использует денежный измеритель, базируется на данных бухгалтерского учета и подается в установленном объеме органам государственной статистики.

Бухгалтерский учет осуществляется в обществе главным бухгалтером в соответствии с требованиями действующего законодательства Украины.

Вопросы о назначении и утверждении должностных лиц, которые отвечают за ведение учета и отчетности на предприятии решаются директором общества.

Проверки и ревизии финансовой и хозяйственной деятельности предприятия осуществляются государственными налоговыми администрациями, другими государственными органами в рамках их компетенции, ревизионными органами общества и аудиторских организаций.

Органам управления общества являются: сборы учредителей, директор.

В результате проведенного контроля затрат, доходов и финансовых результатов в ООО "Торгово-оптовый центр" установлено, что учет доходов и расходов торгового предприятия ведется в соответствии с принципами бухгалтерского учета, учетной политики предприятия и Инструкцией о применении плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций. Предприятие учитывает при определении величины доходов и расходов операции по возврату товаров покупателями, уценки, скидки, пересортицу товаров, кражи и тому подобное.

Исследования бухгалтерских приемов и методов, которые применяются в ООО "Торгово-оптовый центр", позволили сделать вывод, что, в целом, учет отвечает требованиям национальных стандартов бухгалтерского учета. Вместе с тем, нами обнаружен ряд недостатков, которые требуют изменить подходы к учету отдельных вопросов, которые решаются бухгалтерией предприятия.

Список использованных источников

1. Закон України "Про аудиторську діяльність" від 22 квітня 1993р № 3125 (із змінами та доповненнями)

2. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1999 р. № 996 (із змінами та доповненнями)

3.Закон України "Про державну контрольно-ревізійну службу в Україні" № 2939 – ХІІ від 26.01.93р. із змінами та доповненнями

4. Інструкція про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджено наказом МФУ від 30 листопада 1999 року № 291 // Нова бухгалтерія. – 17.04.2006. – С. 125-128.

5. П(С)БО 3 "Звіт про фінансові результати", затверджено наказом МФУ від 31.03.99 № 87, із змінами і доповненнями // Бухгалтерський облік іаудит. – 2002. – №12. – С. 23.

6. П(С)БО 15 "Дохід", затверджено наказом МФУ від 14.12.1999 №860/4153, із змінами і доповненнями // Нова бухгалтерія. – 17.04.2006. – С. 134-135.

7. П(С)БО 16 "Витрати", затверджено наказом МФУ від 19.01.2000 №27/4248, із змінами і доповненнями // Нова бухгалтерія. – 17.04.2006. – С. 136-140.

8. Аудит и ревизия. Под ред. А.Л. Бавдей, И.Н. Белый, Н.П. Дробышевский. Минск, "Мисанта", 1994. - 221 с.

9.Білуха М.Т. Теорія фінансово-господарського контролю і аудиту Підручник. – Вища школа Київ 1996. - 320с.

10.Бутинець Ф.Ф., Бардаш С.В., Малюга Н.М., Петренко Н.І. Контроль і ревізія. – Житомир: ЖІТІ, 2000. – 512 с.

11. Бутинець Ф.Ф., Виговська Н.Г., Малюга Н.М., Петренко Н.І. Контроль і ревізія: Підручник. / За ред. Ф.Ф. Бутинця. – Житомир: ПП "Рута", 2002. – 544с.

12. Бухгалтерський фінансовий облік. Підручник / За ред. проф. Ф.Ф.Бутинця. – 3-є вид., перероб. і доп. – Житомир: ЖІТІ, 2001. – 672 с.

13. Бычкова С.М., Фомина Т.Ю. Аудит формирования финансовых результатов и распределения прибыли // Аудиторские ведомости. - 2007. - № 5.

14. Вітвицька Н. С., Кузьмінська О. Е. Контроль і ревізія: Навчально-методичний поабник для самостійного вивчення дисципліни. —К.: КНЕУ, 2000. — 166 с.

15. Жила В.Г. Ревізія і аудит: Навч. посіб. — К.: МАУП, 1998. — 96 с.

16. Завгородний В.П., Савченко В.Я. Бухгалтерский учет, контроль и аудит в условиях рынка.-2-е изд. К.:Фирма "ДИ-КСИ", 2002.-832с.

17. Контроль і ревізія. Практикум: Навчальний посібник для студентів спеціальності 7.050106 "Облік і аудит"/ С.В. Бордаш, В.А. Дерій, Н.І. Петренко; за ред. Проф. Ф.Ф. Бутинця. – Житомир, ЖіТі, 2000. – 384с

18. Кужельный Н.В. Бухгалтерский учет и его контрольные функции. Практическое руководство. - М.: Финансы и статистика, 1998. - 143с.

19. Лишиленко О.В. Бухгалтерський облік: Навчальний посібник: Навчальне видання. – К.: ЦУЛ, 2005 – 624 c.

20. Миргородская Т. В. Аудит: учебное пособие / Т. В. Миргородская. — М.: КНОРУС, 2007. - 248 с.

21. Павлюк В.В. Контроль і ревізія. Навчальний посібник рекомендовано МОН України, К: ізд-во ЦУЛ, 2006.-с.196

22. Переверзєва О. Виробничі та товарні витрати // Головбух. – 2006. – № 14. – с. 9-12.

23. Петрик О.Л. Аудит: методологія і організація: Монографія. — К.: КНЕУ, 2003. — 260 с.

24. Пшенична, А.Ж. Аудит: навчальний посібник / А.Ж. Пшенична; Мін-во освіти і науки України, Полтавський ун-т споживчої кооперації України. - К.: ЦУЛ, 2008. - 320 с.

25. Усач Б.Ф. Контроль і ревізія: Підручник. – К.: Знання – Прес, 2002. – 253с.

Похожие работы

... 441) – отражаются суммы прибыли от всех видов деятельности, а по дебету счета 44 (субсчет 442) – непокрытые убытки, а также суммы использованной прибыли (субсчет 443). Проследить порядок формирования в учете финансовых результатов можно наглядно по следующей схеме: Порядок формирования финансового результата (с использованием счетов класса 8) Учет нераспределенной прибыли № п/п ...

... затрат, доходов и финансовых результатов. Затраты на производство промышленной продукции охватывают все материальные, трудовые и денежные затраты, связанные с производственно-хозяйственной деятельностью. Контроль и ревизия затрат на производство и себестоимость продукции помогают обнаружить неиспользованные резервы, непроизводительные затраты и потери. В связи с этим основными заданиями ревизии ...

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период (“ ...

0 комментариев