Навигация

Отчет о прибылях и убытках

60327

знаков

5

таблиц

0

изображений

2.3 Отчет о прибылях и убытках

Заполнение Отчета о прибылях и убытках регламентировано: ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06.05.1999 № 43н) ПБУ 9/99 «Доходы организации» (утверждено Приказом Минфина РФ от 06.05.1999 г. № 32н) ПБУ 10/99 «Расходы организации» (утверждено Приказом Минфина РФ от 06.05.1999 № 33н) Отчет о прибылях и убытках составляется нарастающим итогом с начала года, поэтому при выборе периода в качестве первой даты в Сведениях об организации должно быть указано 1 января текущего года. В Отчете о прибылях и убытках отрицательные величины и те показатели, что бухгалтер должен вычесть, записывают в круглых скобках. Заполнение шапки отчета Отчет о прибылях и убытках за _________ 200__г. Период – заполняется в зависимости от периода, выбранного в Сведениях об организации/ Закладка Для отчетов. Если конечная дата в Сведениях об организации для отчетов 31 марта, то в форме 2 будет указан «I квартал» текущего года; Если конечная дата в Сведениях об организации для отчетов 30 июня, то форме 2 будет указано "I полугодие" текущего года; Если конечная дата в Сведениях об организации для отчетов 30 сентября, то будет указано "9 месяцев" текущего года» Если конечная дата в Сведениях об организации для отчетов 31 декабря, то прописывается текущий год «2005 г.» Если конечная дата отличается от перечисленных, то период указан не будет. Дата (год, м-ц, число) При заполнении даты прописывается текущая дата. ИНН заполняется по данным указанным в Сведениях об организации Организация – прописывается краткое Наименование из Сведений об организации. Вид деятельности – прописывается вид деятельности из Сведений об организации Организационно-правовая форма – прописывается организационно-правовая форма из Сведений об организации Единица измерения - тыс. руб. Заполнение столбца «За отчетный период» Внимание! Отчет заполняется по данным журнала операций за указанный в Сведениях об организации период. Данные по соответствующим строкам формируются как сумма проводок за выбранный период. Внимание! В целях достоверного формирования Отчета о прибылях и убытках, в проводках с корреспондирующим счетом 91, в обязательном порядке должна быть указана аналитика по данным справочника Виды доходов и расходов. Стр.010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» Стр.010 рассчитывается как сумма проводок, у которых по Кредиту счет 90.1 «Выручка», за вычетом суммы проводок, у которых по Дебету счета 90.3 «Налог на добавленную стоимость», 90.4 «Акцизы», 90.5 «Экспортные пошлины». Стр.020 Себестоимость проданных товаров, продукции, работ, услуг.

По строке 020 отражают расходы по обычным видам деятельности, доходы от которых отражены по строке 010. Состав себестоимости зависит от вида деятельности организации: · для производственных фирм – себестоимость проданной готовой продукции; · для торговых фирм – покупная стоимость проданных товаров; · для фирм, выполняющих работы (услуги) – все расходы, связанные с выполненными работами (услугами). Для заполнения данной строки используются данные, отраженные по дебету субсчета 90.2. Порядок заполнения строки. Стр.020 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту любые счета кроме 26 «Общехозяйственные расходы» и 44 «Расходы на продажу» Сумма по строке прописывается в круглых скобках Стр.029 Валовая выручка Стр.029 = стр.010 – стр.020 Стр.030 Коммерческие расходы По данной строке отражаются расходы, связанные со сбытом продукции. Организации торговли по этой строке отражают сумму издержек обращения. Указанные расходы отражаются по Дебету счета 44 «Расходы на продажу». Эти расходы отражаются по строке 030, только если они были списаны в дебет счета 90.2. Порядок заполнения строки Стр. 030 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту счет 44 «Расходы на продажу» Сумма по строке прописывается в круглых скобках. Стр.040 Управленческие расходы. Расходы, связанные с управлением производством, отражаются на счете 26 «Общехозяйственные расходы». Порядок их списания зависит от порядка формирования себестоимости продукции (работ, услуг): · по полной производственной себестоимости; · по сокращенной себестоимости. Настройка учетной политики осуществляется в программе в закладке Справочники/ Учетная политика/ Имущество/ Формирование стоимости продукции. По строке 040 управленческие расходы отражаются только в случае, если выбран вариант учетной политики «По сокращенной себестоимости». Если выбран вариант «по полной производственной себестоимости», то общехозяйственные расходы списываются в дебет счетов 20,23,29. В этом случае общехозяйственные расходы по строке 040 не отражают, а указывают в строке 020. Порядок заполнения строки Стр.040 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту счет 26 «Общехозяйственные расходы». Сумма по строке прописывается в круглых скобках. Стр.050 Прибыль (убыток) от продаж Стр.050 = стр. 029 – стр.030 – стр. 040 В случае убытка (отрицательный результат) вместо минуса прописываются круглые скобки. Прочие доходы и расходы Внимание! Состав внереализационных доходов/ расходов и операционных доходов/расходов для налогового и бухгалтерского учета не совпадает. Справочник Виды В связи с этим в Отчете о прибылях и убытках в состав операционных доходов могут попадать проводки с аналитикой по 91 счету из раздела Внереализационныые доходы. Стр.060 Проценты к получению В стр. 060 попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой «В виде процентов, полученных по договорам займа, кредита, банковского счета». Стр.070 Проценты к уплате В стр. 070 попадает сумма проводок, у которых по Дебету счет 91 (любой субсчет) с аналитикой «Расходы в виде процентов по долговым обязательствам любого вида». Сумма по строке прописывается в круглых скобках. Стр.080 Доходы от участия в других организациях В стр. 080 попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой «От долевого участия в других организациях» Стр. 090 Прочие операционные доходы В стр. 090 попадает сумма проводок, у которых по Кредиту один из счетов 91.1, 91.5, 91.7 с любой аналитикой из раздела Операционные доходы + с аналитикой из раздела Внереализационные доходы «От сдачи имущества в аренду», «От предоставления прав на результаты интеллектуальной деятельности», «От участия в простом товариществе» минус сумма проводок Д.91.3 К.68.2 с аналитикой «НДС по внереализационным доходам от сдачи имущества в аренду», «НДС по операционным доходам от реализации амортизируемого имущества», «НДС по операционным доходам от реализации прочего имущества», «НДС по прочим операционным доходам» Стр.100 Прочие операционные расходы В стр. 100 попадает сумма проводок, у которых по Дебету один из счетов 91.2, 91.6,91.8 с любой аналитикой из разделов Прочие операционные расходы и Остаточная стоимость проданного имущества, а также с аналитикой из раздела Внереализационные расходы: «Расходы на содержание переданного по договору аренду имущества», «Расходы на ликвидацию основных средств», «Суммы недоначисленной амортизации», «Расходы на формирование резервов по сомнительным долгам», «Расходы на формирование резервов на возможные потери по ссудам» «Расходы на услуги банков» Сумма по строке прописывается в круглых скобках. Стр.120 Внереализационные доходы В строку попадает сумма проводок, у которых по Кредиту один из счетов 91.7, 91.1, 91.5 с любой аналитикой из раздела Внереализационные доходы за исключением «В виде процентов, полученных по договором займа, кредита, банковского счета», «От долевого участия в других организациях», «От сдачи имущества в аренду», «От предоставления прав на результаты интеллектуальной деятельности», «От участия в простом товариществе» минус сумма проводок Д.91.3 К.68.2 с аналитикой «НДС по прочим внереализационным доходам» Стр.130 Внереализационные расходы В строку попадает сумма проводок, у которых по Дебету один из счетов 91.8, 91.2, 91.6 с любой аналитикой из раздела Внереализационные расходы за исключением «Расходы по долговым обязательствам любого вида», «Расходы на услуги банков», «Расходы на содержание переданного по договору аренду имущества», «Расходы на ликвидацию основных средств», «Суммы недоначисленной амортизации», «Расходы на формирование резервов по сомнительным долгам», «Расходы на формирование резервов на возможные потери по ссудам» Сумма по строке прописывается в круглых скобках. Стр.140 Прибыль (убыток) до налогообложения Стр.140 = стр. 050 + стр. 060 – стр. 070 + стр. 080 + стр. 090 – стр. 100 + стр. 120 – стр. 130 В случае убытка (отрицательный результат) ставится круглые скобки. Стр. 141 Отложенные налоговые активы В стр. 141 прописывается остаток по счету 09 на конец периода, указанного в Сведениях об организации для отчетов. Если остаток кредитовый, то сумму прописывается в круглых скобках. Стр. 142 Отложенные налоговые обязательства В стр.142 прописывается остаток по счету 77 на конец периода. Если остаток кредитовый, то сумма прописывается в скобках. Стр.150 Текущий налог на прибыль В стр.150 попадает сумма проводок Д 99 К 68.1 Стр.190 Чистая прибыль (убыток) отчетного периода Стр.190 = стр. 140 +(-) стр.141 +(-) стр.142 – стр. 150 Вычитаются суммы в круглых скобках. В случае убытка (отрицательный результат) проставляются круглые скобки Заполнение столбца «За аналогичный период предыдущего года» Столбец заполняется по тем же правилам что и «За отчетный период» при условии, что данные были импортированы из версии 2004 года.

Заполнение формы №2 ООО КБ «Национальный Стандарт» по состоянию на 01.10.2005 г.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

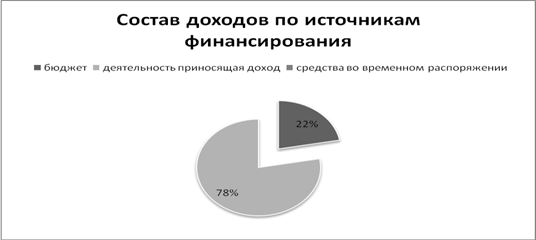

Заполнение формы №3 ООО КБ «Национальный Стандарт» по состоянию на 01.10.2005 г.

| № п/п | Наименование статьи | Данные на отчетную дату | Данные на начало отчетного года |

| 1. | 2. | 3. | 4. |

| 1. | Собственные средства (капитал), тыс. руб. | 3258646.0 | 1825284.0 |

| 2. | Фактическое значение достаточности собственных средств (капитала), процент | 19.7 | 33.1 |

| 3. | Нормативное значение достаточности собственных средств (капитала), процент | 10.0 | 10.0 |

| 4. | Расчетный резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности, тыс. руб. | 362321.0 | 34968.0 |

| 5. | Фактически сформированный резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности, тыс.руб. | 362321.0 | 34968.0 |

| 6. | Расчетный резерв на возможные потери, тыс. руб. | 40309.0 | 7792.0 |

| 7. | Фактически сформированный резерв на возможные потери, тыс. руб. | 40309.0 | 7792.0 |

Заключение

Составив годовую ФО и проанализировав финансовое состояние предприятия мы укрепили свои теоретические знания и получили практический опыт по методике заполнения и представления ФО предприятия. Исследовав деятельность Банка за год, на основании данных отчетности теперь мы можем представить реальную картину финансового состояния предприятия и ее изменение в течение 2005 г.

Теперь мы можем «читать» отчетность предприятия. Так, форма №1 дает нам сведения о состоянии основных средств и внеоборотных активов, о стоимости запасов предприятия, о величине денежных средств и состоянии расчетов с дебиторами и кредиторами, о величине источников собственных средств, о сумме кредитов банков и о картине финансовых вложений фирмы. Форма №2 дает нам возможность получить информацию о финансовых результатах фирмы, подробно освещает использование прибыли, а также дает полную характеристику платежей в бюджет, которые осуществляет фирма с учетом различных льгот.

Форма №3 отражает финансово-имущественное состояние предприятия, то есть показывает движение фондов и использование средств бюджета и внебюджетных фондов, характеризует наличие и движение основных средств и нематериальных активов, отражает финансовые вложения и переоценку ТМЦ, наличие собственных оборотных средств, иностранных инвестиций, показывает недостачи и убытки от порчи ценностей, состояние забалансовых активов и пассивов.

И так можно сделать вывод, что деятельность Банка в 2005 году характеризуется впечатляющим ростом финансовых показателей. В период с января по октябрь 2005 года валюта баланса увеличилась более чем в два раза (с 10,580 млн. руб. до 23,592млн. руб.). Собственный капитал увеличился до 3,259 млн. руб. (по сравнению с 1,849 млн. руб. в начале года).

Основные цели и задачи Банка на текущий период включают расширение операций на денежных и фондовых рынках, увеличение числа продукции предлагаемых клиентам на основе дальнейшего развития информационных и банковских технологий. Кроме того, среди клиентов Банка имеется значительное число экспортеров, поставляющих продукцию на мировые рынки, которые там импортируют необходимое им производственное оборудования, а также проводят операции по финансированию инвестиционных проектов за рубежом.

Список литературы

1. ЗАКОН “О бухгалтерском учете” от 21.11.96 № 129-Ф3.

2. “ПОЛОЖЕНИЕ по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации” от 29.07.98 № 34-Н.

3. ПРИКАЗ МФ РФ “О годовой бухгалтерской отчетности” от 12.11.96 № 97.

4. ПРИКАЗ МФ РФ “О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавочную стоимость и акцизами” от 12.11.96 № 96.

5. ПБУ 4/2000 – «Бухгалтерской отчетности организации».

6. Бухгалтерский учет. Учебник / Под ред. Кондракова. - М., 2003.

7. Баканов М.И., Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 2003.

8. Вуд Ф. Бухгалтерский учет для предпринимателей. М.: Аспери, 2004.

9. Дамари Р. Финансы и предпринимательство. - Ярославль: Периодика, - 2004.

10. Донцова Л.В. «Анализ бухгалтерской отчетности». – М.: «ДИС», 2003.

11. Ефимова О.В. Как анализировать финансовое положение предприятия. - М.: Интел-Синтез, 2004.

12. Завгородний В.П., Савченко В. Я. Бухгалтерский учет, контроль и аудит в условиях рынка - К.: Издательство «Блиц-Информ», 2005.

13. Ковалев В.В., Патров В.В. «Как читать баланс», М. –«Финансы и статистика», 2005.

14. Кузьминский А.Н. Теория бухгалтерского учета - М.: Высшая школа, 2004.

15. Назарбаева Р. Порядок заполнения отчета о финансово-имущественном состояния предприятия // Баланс -2005 - №3

Похожие работы

... ФЗ " О бухгалтерском учете". Однако в этом законе основной акцент сделан на соблюдение действующего законодательства, а не на оценке прошлых, настоящих и будущих событий пользователем отчетности. В п. 6.2 "Концепции бухгалтерского учета в рыночной экономики России" принцип уместности уже нашел свое отражение. Существенность Информация признается существенной, если ее пропуск или искажение могут ...

... Некоторые показатели бухгалтерской отчетности заполняются на основании данных аналитического учета (ведомостей, журналов-ордеров или иных аналогичных по назначению регистров). Однако основным источником информации для заполнения форм бухгалтерской отчетности остается Главная книга. Проверка записей на счетах бухгалтерского учета. Чтобы бухгалтерская отчетность соответствовала предъявляемым к ней ...

... и контролировать целевое расходование средств на основе утверждённой сметы, выявлять незаконные затраты. Для выполнения этих задач ведётся бухгалтерский учёт. Законодательная база по составлению бухгалтерской отчетности бюджетных организаций установлена инструкция "О порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы российской ...

... в реализации целей бухгалтерского учета, которые в свою очередь в них отражаются. Рассмотрим основные цели бухгалтерского учета, на которых формируются концепции бухгалтерского учета в рыночной экономике. 1.2 Цель бухгалтерского учета В системе бухгалтерского учета организации формируется информация для внешних и внутренних пользователей. В отношении информации для внешних пользователей ...

0 комментариев