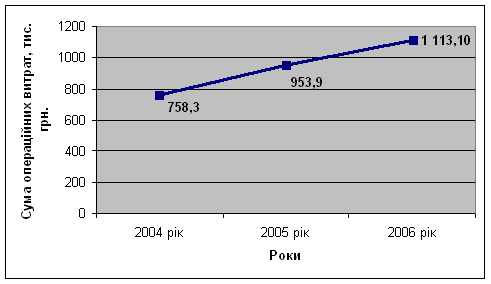

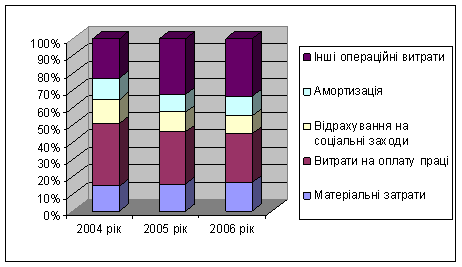

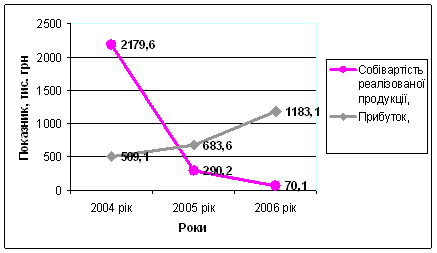

Навигация

Характеристика підприємства

73047

знаков

2

таблицы

3

изображения

2.1 Характеристика підприємства.

Повне найменування товариства: Акціонерне товариство закритого типу «Глорія»;скорочене: АТЗТ «Глорія»

Місце знаходження товариства:

252138 Україна, м.Київ, вул.. Смольна 9.

Загальні положення товариства згідно зі статутом:

Акціонерне товариство закритого типу «Глорія» створене згідно з законами України: «Про приватизацію майна державних підприємств», «Про господарські товариства», «Про зовнішньо економічну діяльність» та іншими нормативними актами, а також установчою угодою від 1 січня 1993 року з метою задоволення громадських потреб в текстильній галантереї, інших товарах народного споживання та одержання прибутку.

Товариство – самостійний господарючий статутний суб’єкт, який має права юридичної особи, самостійний баланс, розрахунковий та інші рахунки в банках, печатку із своїм найменуванням, товарний знак.

Товариство у своїй діяльності керується законодавством України, Установчою угодою та Статутом.

Предмет діяльності Товариства згідно до Статуту:

- виробництво текстильної галантереї та інших товарів народного споживання, надання послуг;

- продаж власної продукції, а також продукції інших підприємств через державну, кооперативну, приватну торгівлю та власні магазини;

- рекламу та маркетинг;

- фінансування промислового виробництва і будівництва, в т.ч. будівництва житлових та побутових приміщень і об’єктів соціально-культурного призначення, організація виробництва будівельних матеріалів;

- зовнішньоекономічну діяльність;

- організацію та проведення як на Україні, так і за кордоном ярмарок, виставок-продажів, аукціонів;

- створення в Україні та за кордоном своїх виробничих, обслуговуючих, торгових підрозділів, відділень, філій;

- здійснення комерційних операцій та біржову діяльність;

- випуск акцій та інших цінних паперів та операції з ними, здійснення страхових операцій;

- рекламну та видавничу діяльність;

- маркетингові, брокерські, дилерські, аудиторські, посередницькі, лізингові, агентські та рекламні послуги;

- прокат та надання в оренду технологічного обладнання, устаткування, автотранспорту, засобів зв’язку, обчислювальної та відеотехніки;

- інші види діяльності, які не заборонені законодавством України.

2.2 Калькулювання собівартості продукції та складання кошторису.

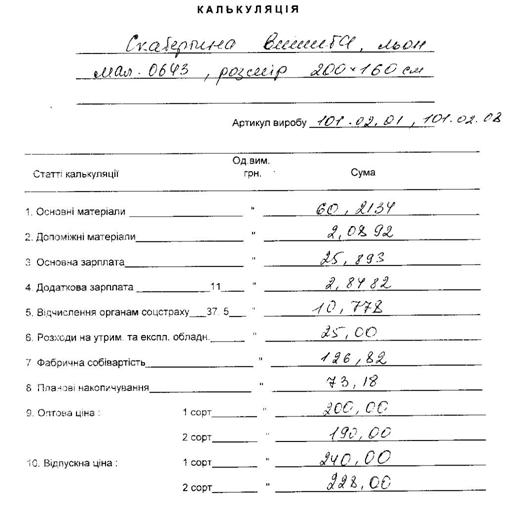

Підрахунок собівартості скатертини вишитої (льон, малюнок 0643, розмір 200х160 см) артикул 101.02.01, 101.02.08.

Основні матеріали:

Тканина:

1,03 х 15,5 = 15,965 грн.

2 х 1,0866 х 15,5 = 33,6896 грн.

∑ по тканинам = 49,6546 грн.

Нитки:

411,67 х 0,0033 = 1,3585 грн.

66,66 х 0,00075 = 0,05 грн.

∑ по ниткам = 1,4085 х 7,5 = 10,5638 грн.

Загальна ∑ по основних матеріалах = 60,2134 грн.

Допоміжні матеріали:

Нитки:

199,08 х 0,0009 = 0,1792 грн

Кул. 0.50 грн.

Ярл. 0,35 грн.

Вкч. 1,00 грн.

Кр. 0,06 грн.

∑= 2,0892 грн.

Зарплата:

Пригот. – 0,1092 х 3,03 = 0,3309 грн.

Закр. = 1,75 грн.

Пошив. = 8,15 грн.

Сд. = 0,01 грн.

Сума =10,2409 грн.

13,3132 грн.

Вишивка: 1,6773 х 7,5 = 12,5798 грн.

∑ по зарплаті 25,893 грн.

Додаткова зарплата:

Осн зарплата х 11% = 25,893 х 0,11 = 2,8482 грн.

Відчислення органам соцстраху:

∑ по зарплатах х 37,5% = (25,893+2,8482) х 0,375 = 10,778 грн.

Подана калькуляція зібрана в таблицю, див. мал.1.

Мал.1.

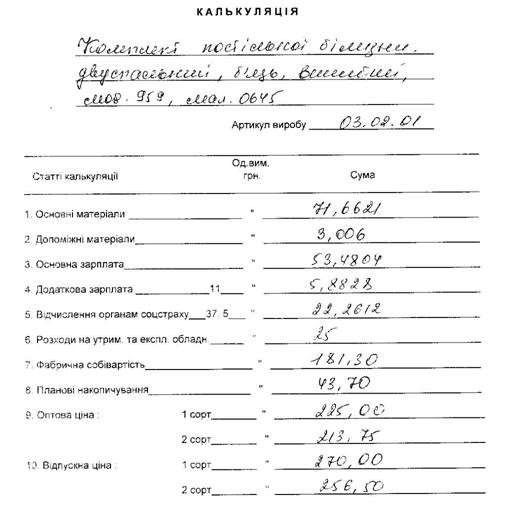

Підрахунок собівартості комплекту постільної білизни, двоспальний (малюнок 0645) артикул 03.02.01.

Основні матеріали:

Тканина:

7,4 х 6,45 = 47,988 грн.

1,72 х 1,12 х 6,45 = 12,4253 грн.

∑ по тканинам = 60,4133 грн.

Нитки:

1,8883 х 0,0033 = 6,2314 грн.

411,5 х 0,00075 = 0,3086 грн.

∑ по ниткам = 6,54 х 1,72 = 11,2488 грн.

Загальна ∑ по основних матеріалах = 71,6621 грн.

Допоміжні матеріали:

Нитки:

818,06 х 0,0009 = 0,736 грн

Пугов.=3 х 0,12 =0,36 грн.

Кул. 0.50 грн.

Ярл. 0,35 грн.

Вкч. 1,00 грн.

Кр. 0,06 грн.

∑= 3,006 грн.

Зарплата:

Пригот. – 0,1092 х 9,16 = 1,0003 грн.

Закр. = 7,2857 грн.

Пошив. = 28,927 грн.

Сд. = 0,01 грн.

Сума =37,223 грн.

44,6676 грн.

Вишивка: 5,1237 х 1,72 = 8,8128 грн.

∑ по зарплаті 53,4804 грн.

Додаткова зарплата:

Осн зарплата х 11% = 53,4804 х 0,11 = 5,8828 грн.

Відчислення органам соцстраху:

∑ по зарплатах х 37,5% = (53,4804 +5,8828) х 0,375 = 22,2612 грн.

Подана калькуляція зібрана в таблицю, див. мал.2.

Мал.2.

Похожие работы

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

... процесі визначення ефективності виробничої діяльності підприємства, вона відображається у вартості виготовленої продукції, виконаних робіт (послуг). Вартісною формою витрат на підготовку виробництва, виготовлення продукції та її збут є собівартість продукції. Собівартість комплексно характеризує використання всіх видів ресурсів підприємства, вона є одним з найважливіших показників ефективності ...

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

0 комментариев