Навигация

Зведений кошторис галантерейного цеху

73047

знаков

2

таблицы

3

изображения

2.3 Зведений кошторис галантерейного цеху.

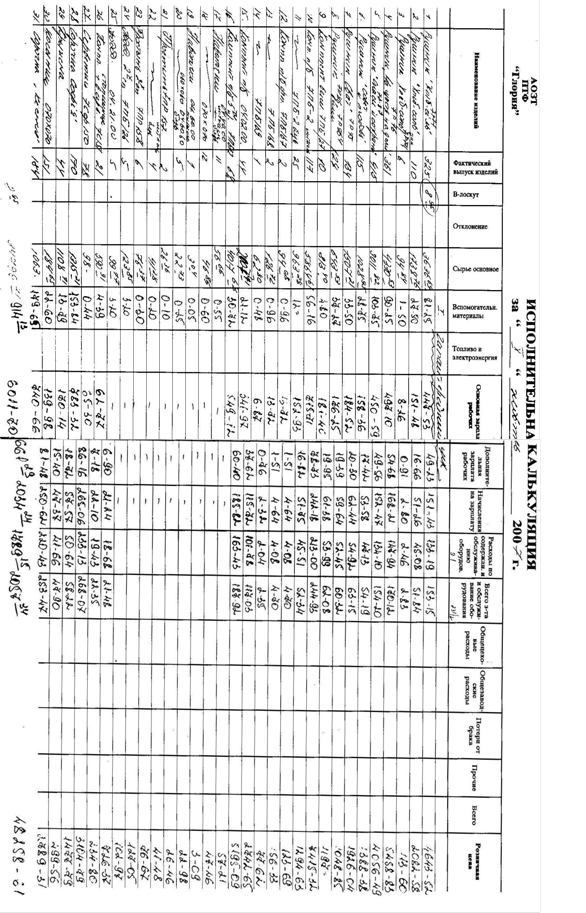

У виконавчій калькуляції зазначено усі витрати на виробництво продукції галантерейного цеху за місяць. У ній підраховано загальну кількість випущеної продукції та підраховано витрати на кожен вид продукції по кожній статті окремо та загалом а також загальні витрати на всю продукцію по кожній продукції за місяць. Наприклад:

Рушник «Хліб-сіль» (7177) всього вироблено 325 штук;

В-лоскут - 8,95 грн. ;

Сировина основна – 3636,69 грн. ;

Допоміжні матеріали – 81,25 грн. ;

Основна зарплата працівників – 447,53 грн. ;

Додаткова з-та працівників – 49,23 грн. ;

Начислення на зарплату – 151,43 грн. ;

Розоди на експл. та утримання обладнання – 133,19 грн. ;

Всього з-та і обслуговування обладнання – 153,15 грн.

Всього затрати склали -4643,52 грн. на виготовлення 325 одиниць продукції рушник «Хліб-сіль», тобто собівартість одного рушника складає:

4 643,52 грн. / 325шт. = 14,29 грн. за один рушник.

Всього за місяць витрати галантерейного цеху по основній сировині на виробництво усієї продукції склали – 34 799 , 71 грн. ;

А на допоміжні матеріали – 914,13 грн. ; відповідно :

Основна з-та працівників – 6011,70 грн.

Додаткова з-та працівників – 661,19 грн.

Начислення на зарплату – 2034,24 грн.

Розоди на експл. та утримання обладнання - 1789,15 грн.

Всього з-та і обслуговування обладнання – 2057,34 грн.

Та загальні витрати цеху на виробництво продукції за місяць складають 48 258 , 61 грн. дані подані нижче в мал.3.

Мал.3.

Висновки

Під час написання курсової було детально вивчено поняття, види, структуру та правила складання кошторису виробництва, відбулось ознайомлення із питанням, що таке собівартість та методи її калькуляції. Основним завданням було повне теоретичне ознайомлення з цією темою та здобуття певних практичних знань, що є ще більш важливим, що і було зроблено. Підрахунок собівартості та складання кошторису витрат на виробництва є однією з основних частин діяльності кожного підприємства, а теоретичні і практичні знання по цій темі дадуть змогу ближче ознайомитись студенту із порядком діяльності підприємств у цілому та добре орієнтуватись у порядку створення та підрахунку собівартості.

Кошторис виробництва — це витрати підприємства, зв'язані з основною його діяльністю за певний період, незалежно від того, відносять їх на собівартість продукції в цьому періоді чи ні. Отже, кошторис виробництва і собівартість загального обсягу продукції, як правило, не збігаються. Кошторис виробництва складають за економічними елементами.

Кошторис виробництва, узагальнюючи поелементні витрати підприємства, показує їхню ресурсну структуру (витрати на матеріали, персонал, основні фонди), що надзвичайно важливо для аналізу факторів формування та зниження собівартості продукції.

У практиці кошторисного планування застосовуються дві форми кошторисів: кошторис доходів і видатків складають, як правило, установи освіти й охорони здоров'я, які, крім бюджетних коштів, одержують кошти від комерційної діяльності (надання платних послуг); кошторис видатків складають органи державної влади й управління, оборони та правоохоронні органи, суди і прокуратура.

Кошторис охоплює всі витрати підрозділу на виробництво продукції (надання послуг) за плановий період незалежно від ступеня її готовності. У підрозділах з коротким виробничим циклом виготовлення продукції кошторис і виробнича собівартість кінцевої продукції за певний період, як правило, збігаються.

Собівартість продукції – один з найважливіших показників економічного аналізу. У ньому фокусуються у грошовому вираженні витрати матеріально – технічних, трудових та фінансових ресурсів у зв’язку з підготовкою, організацією, веденням виробництва та реалізацією продукції. Собівартість належить до вирішальних чинників, що впливають на прибуток підприємств і показники рентабельності.

Собівартість продукції (робіт, послуг) підприємства складається із затрат природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, трудових ресурсів та інших затрат на виробництво та реалізацію. Отже, собівартість - це виражені в грошовій формі поточні затрати підприємства на виробництво і реалізацію продукції.

У системі техніко-економічних розрахунків на підприємстві важливе місце займає калькулювання — обчислення собівартості окремих виробів.

Калькулювання потрібне для вирішення низки економічних завдань: обґрунтування цін на вироби, обчислення рентабельності виробництва, аналізу витрат на виробництво однакових виробів на різних підприємствах, визначення економічної ефективності різних організаційно-технічних заходів тощо.

У практичній частині роботи я навчився складати калькуляцію окремих типів продукції та складати зведений кошторис окремого підрозділу підприємства (у нашому випадку галантерейного цеху ЗАТ «Глорія» ) .

Під час виконання курсової роботи я отримав ґрунтовні теоретичні знання про кошторис виробництва, собівартість продукції та її калькуляцію, та навчився використовувати їх на практиці, тобто складати кошторис та проводити калькуляцію.

Список використаної літератури.

1. Положення (стандарт) бухгалтерського обліку № 16 “Витрати”, затверджено Наказом Міністерства Фінансів України від 31.12.1999 року - № 318.

2. Бутинець Ф.Ф., Мних Є.В., Олійник О.В. Економічний аналіз. Практикум: Навчальний посібник для студентів вузів. - Житомир: ЖІТІ, 2000.-416с.

3. Гадзевич О.І. Економічний аналіз господарської діяльності підприємств: Навчальний посібник. - Луцьк: Ред.-вид. відділ ВДУ ім. Лесі Українки, 1997. - 159 с.

4. Грабова Н.М. Теорія бухгалтерського обліку: Навч. Посібник// За ред. М.В. Кужельного.- 6-те вид.- К.: А.С.К., 2002.- 266 с.

5. Зятковський І.В. Фінанси підприємств: Навчальний посібник. – Тернопіль: “Економічна думка”, 1999.

6. Іваненко В.М., Горбатюк М.І., Льовочкін В.С. Економічний аналіз: Навч.-метод. Посібник для самостійного вивчення дисципліни. – К.: КНЕУ, 1999.

7. Іванова Н.Ю. Аналіз беззбитковості виробництва: теорія та практика: Навчальний посібник. - Київ: Лібра, 2002. - 72 с.

8. Івахненко В.М. Курс економічного аналізу: Навч. – метод. посібник для самост. вивч. дисц.- К.: КНЕУ, 2000.- 263 с.

9. . Ізмайлова К.В. Фінансовий аналіз: Навч. посіб. - К.: МАУП, 2000. –

10. 152с.

11. . Економічний аналіз: Навч. посібник/ М.А. Болюха, В.З. Бучевський, М.І. Горбуток; за ред. акад. НАНУ, проф. М.Г. Чумаченка.- К.:КНЕУ, 2001. -540с.

12. Комаринський Я., Яремчик І. Фінансово – інвестиційний аналіз. - К.: “Українська енциклопедія", 1996. - 300 с.

13. Коробов М.Я. Фінансово-економічний аналіз діяльності

14. підприємств: Навч. посібник. - К.: Т-во "Знання", КОО, 2000. - 378 с.

15. Мец В.О. Економічний аналіз фінансових результатів та фінансового стану підприємства: Навч. посібник – К.: КНЕУ, 1999

16. Мних С.В., Буряк П.Ю. Економічний аналіз на промисловому підприємстві: Навч. посібник – Львів: Світ, 1998.

17. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України: Підр. для студ. екон. спец. вищ. навч. закл.- 5-те вид., допов. й переобл.- К.: А.С.К., 2000.- 784 с.

18. Філінков О. Розміри підприємств і собівартість продукції// Економіка України.- 2003.- № 9.- с.50.

19. . Фінанси підприємств: Підручник/Керівник авт. кол. і наук. ред. проф. А.М. Поддєрьочін 2-ге вид. перероблене та доповнене. – К.: КНЕУ, 1999.

20. Цал – Цалко Ю.С. Фінансова звітність підприємства та її аналіз: Навч. посібник.- 2-ге вид., допов. й переобл.- К.: ЦУЛ. 202.- 360 с.

21. Шандова Н.В. Використання собівартості для прийняття управлінських рішень// Фінанси України.- 2003.- № 2.- с. 20.

Похожие работы

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

... процесі визначення ефективності виробничої діяльності підприємства, вона відображається у вартості виготовленої продукції, виконаних робіт (послуг). Вартісною формою витрат на підготовку виробництва, виготовлення продукції та її збут є собівартість продукції. Собівартість комплексно характеризує використання всіх видів ресурсів підприємства, вона є одним з найважливіших показників ефективності ...

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

0 комментариев