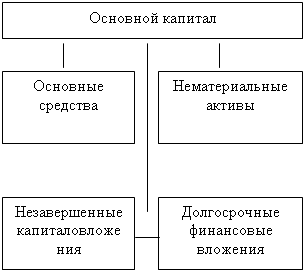

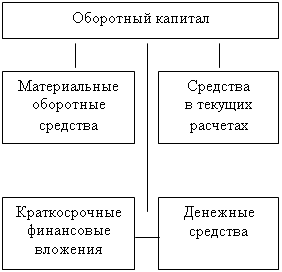

Кругооборот оборотных средств предприятия: сущность и состав

Источники формирования оборотного капитала и показатели эффективности их использования

АНАЛИЗ ОБОРОТНОГО КАПИТАЛА ЧУП «ВИПРА»

Анализ источников формирования оборотного капитала

Оценка эффективности использования оборотного капитала

ПУТИ УСКОРЕНИЯ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ЧУП «ВИРПА»

Навигация

Оценка эффективности использования оборотного капитала

Кругооборот оборотных средств и пути его ускорения

95151

знак

9

таблиц

1

изображение

2.3 Оценка эффективности использования оборотного капитала

Финансовое положение предприятия, его показатели ликвидности и платежеспособности непосредственно зависят от того, как быстро средства, вложенные в текущие активы, превращаются в реальные деньги. Скорость этого превращения называют оборачиваемостью оборотных средств. В общем случае оборачиваемость оборотного капитала может оцениваться следующими основными показателями:

-скорость оборота (количество оборотов, которое совершает за анализируемый период оборотный капитал предприятия);

- период оборота - средний срок, за который возвращаются вложенные в производственно-коммерческие операции денежные средства;

- загрузка оборотных средств - расход оборотных средств на единицу продукции.

В процессе анализа эффективности использования оборотного капитала необходимо изучить изменение его оборачиваемости на всех стадиях кругооборота, что позволит проследить, на каких стадиях произошло ускорение или замедление оборачиваемости капитала (таблица 2.7).

Таблица 2.7 - Динамика скорости оборота оборотных активов ЧУП «Випра» в 2005-2006 гг.

| Показатель | 2005 | 2006 | Отклонение | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| 1. Выручка от реализации продукции (без НДС, акцизов и других обязательных платежей), млн. руб. | 9121 | 11682 | 2561 | 128,1 |

| 2. Реализованная продукция по себестоимости, млн. руб. | 7759 | 9897 | 2138 | 127,6 |

| 3. Среднегодовая стоимость оборотных активов, млн. руб. | 1493,5 | 2535 | 1041,5 | 169,7 191,5 |

| в том числе | ||||

| Сырье и материалы | 589,5 | 1129 | 539,5 | 191,5 |

| Незавершенное производство | 128,5 | 218 | 89,5 | 169,6 |

| Готовая продукция | 294 | 689 | 395 | 234,4 |

| Товары отгруженные | 118 | 138 | 20 | 116,9 |

| Дебиторская задолженность | 111 | 150,5 | 39,5 | 135,6 |

| Денежные средства | 86 | 105 | 19 | 122,1 |

| Прочие оборотные активы | 166,5 | 105,5 | -61 | 63,36 |

| 4. Коэффициент оборачиваемости оборотных активов, раз | 6,1 | 4,6 | -1,5 | X |

| в том числе | X | |||

| Сырье и материалы | 15,5 | 10,4 | -5,1 | X |

| Незавершенное производство | 71,0 | 53,6 | -17,4 | X |

| Готовая продукция | 31,0 | 17,0 | -14 | X |

| Товары отгруженные | 77,3 | 84,7 | 7,4 | X |

| Дебиторская задолженность | 82,2 | 77,6 | -4,6 | X |

| Денежные средства | 106,1 | 111,3 | 5,2 | X |

| Прочие оборотные активы | 54,8 | 110,7 | 55,9 | X |

| 5. Коэффициент загрузки оборотных средств | 0,193 | 0,256 | 0,063 | X |

| в том числе | ||||

| Сырье и материалы | 0,076 | 0,114 | 0,038 | X |

| Незавершенное производство | 0,017 | 0,022 | 0,005 | X |

| Готовая продукция | 0,038 | 0,07 | 0,032 | X |

| Товары отгруженные | 0,015 | 0,014 | -0,001 | X |

| Дебиторская задолженность | 0,014 | 0,015 | 0,001 | X |

| Денежные средства | 0,011 | 0,011 | 0 | X |

| Прочие оборотные активы | 0,021 | 0,011 | -0,010 | X |

По данным таблицы 2.7 видно, что скорость оборота оборотных средств снизилась на 1,5 раза. Это отрицательный для предприятия момент, т.к. потребует вовлечения дополнительных средств в оборот.

Наибольшее влияние на это изменение оказало снижение скорости оборота незавершенного производства (на 17,4 раза) и готовой продукции (па 14 раз). Повышение скорости оборота таких элементов как товары отгруженные (на 7,4 раза) и денежные средства (на 5,2 раза) не смогло перекрыть это негативное влияние.

За год произошел рост коэффициента загрузки оборотных средств на 0,063 пункта. Это говорит о том, что затраты оборотных средств на рубль реализованной продукции увеличились на 6,3 п.п. Наибольшее влияние па рост данного показателя оказал рост расходов сырья и материалов и готовой продукции. Снижение расхода оборотных средств на рубль реализованной продукции наблюдается по таким элементам оборотных средств как товары отгруженные и прочие оборотные активы.

Для практического анализа удобно использовать производный от коэффициента оборачиваемости показатель: продолжительность одного оборота в днях, рассчитываемый по формуле 1.5. Исходная информация и расчет факторов, влияющих на продолжительность оборота оборотного капитала, в обобщенном виде представлены в таблице 2.8.

Как показывают данные таблицы 2.8, в 2006 году по сравнению с 2005 годом продолжительность оборота всех оборотных средств увеличилась на 19,2 дня, что свидетельствует об ухудшении финансового положения предприятия (средства, вложенные в анализируемом периоде в оборотные активы, проходят полный цикл и снова принимают денежную форму на 19,2 дня больше, чем в предыдущем году).

Основной причиной этого замедления явилось изменение средних остатков оборотных средств.

Для выявления причин снижения общей оборачиваемости оборотного капитала следует оценить длительность отдельных этапов кругооборота средств предприятия.

Наибольшее влияние на продолжительность оборота при изменении средних остатков оказали сырье и материалы (продолжительность оборота оборотных средств увеличилось на 21,3 дня).

Положительным моментом для предприятия является сокращение продолжительности оборота по самой ликвидной части оборотных активов – денежным средствам (на 0,2 дня).

Рост объема реализации (128,1%) в целом оказал положительное влияние на продолжительность оборота, однако его темпы были ниже темпов роста остатков оборотных средств (169,7%).

Экономический эффект в результате замедления оборачиваемости капитала выражается в дополнительном вовлечении средств в оборот, а также в снижении суммы прибыли.

Таблица 2.8 – Расчет влияния факторов на продолжительность оборота оборотного капитала ЧУП «Випра» в 2005-2006 гг.

| Средние остатки, млн. руб. | Выручка от реализации, млн. руб. | Продолжительность оборота, дней | Изменение продолжительности оборота, дней | |||||||

| Показатели | 2005 год | 2006 год | 2005 год | 2006 год | 2005 год | Условная (360*гр.2/гр.З) | 2006 год | Всего (гр.7-гр.5) | В том числе за счет изменения | |

| средних остатков (гр.6-гр.5) | суммы оборота (гр.7-гр.6) | |||||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Оборотные средства, всего | 1493,5 | 2535 | 9121 | 11682 | 58,9 | 100,0 | 78,1 | 19,2 | 41,1 | -21,9 |

| Сырье и материалы | 589,5 | 1129 | 9121 | 11682 | 23,3 | 44,6 | 34,8 | 11,5 | 21,3 | -9,8 |

| Незавершенное производство | 128,5 | 218 | 9121 | 11682 | 5,1 | 8,6 | 6,7 | 1,6 | 3,5 | -1,9 |

| Готовая продукция | 294 | 689 | 9121 | 11682 | 11,6 | 27,2 | 21,2 | 9,6 | 15,6 | -6,0 |

| Товары отгруженные | 118 | 138 | 9121 | 11682 | 4,7 | 5,4 | 4,3 | -0,4 | 0,7 | -1,1 |

| Дебиторская задолженность | 111 | 150,5 | 9121 | 11682 | 4,4 | 5,9 | 4,6 | 0,2 | 1,5 | -1,3 |

| Денежные средства | 86 | 105 | 9121 | 11682 | 3,4 | 4,1 | 3,2 | -0,2 | 0,7 | -0,9 |

| Прочие оборотные активы | 166,5 | 105,5 | 9121 | 11682 | 6,6 | 4,2 | 3,3 | -3,3 | -2,4 | -0,9 |

Величину дополнительно привлеченных в оборот средств в результате увеличения продолжительности оборота оборотного капитала рассчитаем по формуле 2.2:

![]() (2.2)

(2.2)

Где В - выручка нетто, руб.; t - дни в периоде, дни; ![]() Пдн - изменение продолжительности оборота оборотного капитала, дни.

Пдн - изменение продолжительности оборота оборотного капитала, дни.

+Э = ![]() млн. руб.

млн. руб.

Таким образом, в результате замедления оборачиваемости оборотного капитал на 19,2 дня, предприятию необходимо вовлечь в оборот дополнительную величину оборотных активов в сумме 623,04 млн. руб.

Для выявления величины изменения прибыли от реализации под влиянием изменения коэффициента оборачиваемости оборотного капитала построим таблицу 2.9:

Таблица 2.9 – Исходные данные для анализа влияния оборачиваемости капитала на предприятии

| Показатель | 2005 | 2006 | Отклонение | Темпы роста,% |

| 1. Выручка от реализации, млн. руб. | 9121 | 11682 | 2561 | 128,1 |

| 2. Среднегодовая стоимость оборотных активов, млн. руб. | 1493,5 | 2535 | 1041,5 | 169,7 |

| 3. Коэффициент оборачиваемости оборотных активов, раз | 6,1071 | 4,6083 | -1,4988 | X |

| 4. Прибыль от реализации, млн. руб. | 1346 | 1764 | 418 | 131,1 |

| 5. Рентабельность продаж, коэф. | 0,1476 | 0,1510 | 0,0034 | X |

Прибыль от реализации можно представить в виде произведения среднегодовых остатков оборотного капитала (Сок), коэффициента его оборачиваемости (Коб) и рентабельности продаж (Rnp). Тогда, изменение прибыли ЧУП «Випра» за счет изменения коэффициента оборачиваемости оборотного капитала рассчитывается следующим образом:

![]() Прибыли = АКобх Rnpf х Сок, (2.3)

Прибыли = АКобх Rnpf х Сок, (2.3)

![]() Прибыли = -1,5 -0,1510-2535 = -574,2

Прибыли = -1,5 -0,1510-2535 = -574,2

По результатам проведенного анализа оборотного капитала ЧУП «Випра» можно сделать следующие выводы.

За анализируемый период общая величина оборотного капитала организации увеличилась на 1548 млн. руб. или на 87,9%. При этом самые высокие темпы роста наблюдаются у налогов по приобретенным ценностям (в 12 раз), готовой продукции (в 3,8 раза) и денежных средств (в 2,5 раза). Это является положительной тенденцией и говорит о том, что предприятие наращивает производство.

В структуре оборотных активов наибольший удельный вес занимают сырье и материалы, но к концу года доля этой статьи в оборотных активах снижается на 11,7 п.п. В то же время происходит увеличение удельного веса готовой продукции и товаров (на 16,5 п.п.) на фоне снижения удельного веса товаров отгруженных и дебиторской задолженности.

Предприятию следует обратить внимание на значительное накопление нереализованной продукции. Рост остатков готовой продукции может быть вызван ее неритмичным выпуском, несоответствием графика поставок готовой продукции плану перевозок, неудовлетворительной организацией упаковки и погрузки готовой продукции, задержкой в оформлении транспортных документов и т.д. Однако положительной тенденцией является то, что величина денежных средств (наиболее ликвидная часть активов) продолжает расти.

За анализируемый период произошла перегруппировка активов между оборотными производственными фондами и фондами обращения (большую долю в структуре оборотных активов на конец года стали занимать фонды обращения - 50,8%). Это является положительной тенденцией, т.к. эта часть оборотных активов является более ликвидной. Снижение коэффициента накопления товарно-материальных ценностей говорит об улучшении к концу года их структуры на предприятии с позиции мобильности.

Наибольшую долю в оборотных активах и на начало и на конец года составляют активы с высокой степенью риска ликвидности (63,0% и 54,3% на начало и конец года соответственно), а в их числе - материальные запасы (52,2% и 40,5% на начало и конец года соответственно). Однако следует обратить внимание на значительное снижение удельного веса материальных запасов (на 11,7 п.п.) в структуре оборотных активов к концу года. Это является положительным моментом в деятельности предприятия и увеличивает ликвидность его активов, а следовательно и платежеспособность предприятия.

В целом же ликвидность оборотных активов за год выросла, т.к. доля активов с минимальной и средней степенью риска увеличилась с 37,0 % до 45,7% к концу года. Также следует отметить, что наибольшие темпы роста (в 2,5 раза) наблюдаются по группе активов с минимальной степенью риска ликвидности.

По результатам проведенного анализа источников формирования капитала видно, что в 2006 году финансирование оборотных активов ЧУП «Випра» осуществлялось как за счет собственных источников, так и за счет краткосрочных обязательств.

За счет собственных источников на начало года покрывалось 77,1% оборотных активов, а на конец года уже 60,3%, что свидетельствует о снижении доли собственных средств, направляемых на формирование мобильных активов. Другая часть оборотных активов покрывалась за счет краткосрочных кредитов (4,7% на конец года) и кредиторской задолженности (35% на конец года).

Величина собственных оборотных средств ЧУП «Випра» в 2006 году увеличилась на 639 млн. руб. или на 47,1%. С точки зрения финансовой устойчивости предприятия эту тенденцию следует оценить как положительную.

Повышение величины собственных оборотных средств явилось следствием влияния различных факторов и в 1ю очередь - превышения темпов роста источников собственных средств (127,2%) и доходов и расходов (141,2%) над темпами роста внеоборотных активов (123,6%).

Прирост источников собственных средств произошел в основном за счет прироста добавочного фонда на 23,3%. Наибольшее понижающее влияние на прирост собственных оборотных средств оказал прирост основных средств на 1675 млн. руб. или на 23,4%. Также понижающим фактором для собственных оборотных средств явилось отсутствие в 2004 году целевого финансирования.

В целом, данная структура источников формирования оборотного капитала является благоприятной и не создает угрозы финансовой устойчивости и платежеспособности предприятия. Однако, следует обратить внимание на значительный рост (в 3,1 раза) за анализируемый период кредиторской задолженности.

Состояние расчетов на предприятии ухудшилось, т.к. период погашения дебиторской задолженности увеличился на 0,2 дня и продолжительность использования кредиторской задолженности увеличилась на 13,9 дня. В целом, следует отметить, что период нахождения в обороте предприятия кредиторской задолженности и в 2005 и в 2006 году существенно выше, чем период погашения дебиторской задолженности. Это является положительным для предприятия моментом, т.к. средства от дебиторов поступают быстрее, чем наступают сроки погашения обязательств.

Предприятию следует обратить внимание на завышенный уровень коэффициента соотношения кредиторской и дебиторской задолженности (рекомендуемое значение этого показателя - не более 2). Значение этого показателя в 2006 году равное 5,1 говорит о том, что обязательства предприятия в 5,1 раз превышают обязательства перед предприятием. Это создает угрозу для финансовой устойчивости предприятия.

По данным таблицы 2.6 видно, что платежеспособность предприятия за год снизилась, т.к. значения коэффициентов абсолютной ликвидности и промежуточной ликвидности к концу года еще больше отклонились от рекомендуемых значений. Также следует обратить внимание на высокий уровень коэффициента текущей ликвидности на начало года (4,359). Это связано с чрезмерным накоплением запасов и затрат (60,5% в структуре оборотных активов).

К концу года произошло снижение доли запасов и затрат в оборотном капитале, а как следствие, снизился и коэффициент текущей ликвидности. Однако его значение к концу года все еще превышает нормативное для промышленного предприятия значение (1,7), т.к. к концу года произошло накопление готовой продукции на складе до 32,9% оборотного капитала.

За анализируемый период произошло ухудшение оборачиваемости капитала. Скорость оборота оборотных средств снизилась на 1,5 раза. Это отрицательный для предприятия момент, т.к. потребует вовлечения дополнительных средств в оборот. Наибольшее влияние на это изменение оказало снижение скорости оборота незавершенного производства (на 17,4 раза) и готовой продукции (на 14 раз). Повышение скорости оборота таких элементов как товары отгруженные (на 7,4 раза) и денежные средства (на 5,2 раза) не смогло перекрыть это негативное влияние.

За год произошел рост коэффициента загрузки оборотных средств на 0,063 пункта. Это говорит о том, что затраты оборотных средств на рубль реализованной продукции увеличились на 6,3 п.п. Наибольшее влияние на рост данного показателя оказал рост расходов сырья и материалов и готовой продукции. Снижение расхода оборотных средств на рубль реализованной продукции наблюдается по таким элементам оборотных средств как товары отгруженные и прочие оборотные активы.

Продолжительность оборота всех оборотных средств увеличилась на 19,2 дня, что свидетельствует об ухудшении финансового положения предприятия (средства, вложенные в анализируемом периоде в оборотные активы, проходят полный цикл и снова принимают денежную форму на 19,2 дня дольше, чем в предыдущем году). Основной причиной этого замедления явилось изменение средних остатков оборотных средств.

Наибольшее влияние на продолжительность оборота при изменении средних остатков оказали сырье и материалы (продолжительность оборота оборотных средств увеличилась на 21,3 дня). Положительным моментом для предприятия является сокращение продолжительности оборота по самой ликвидной части оборотных активов - денежным средствам (на 0,2 дня).

Рост объема реализации (128,1 %) в целом оказал положительное влияние на продолжительность оборота, однако его темпы были ниже темпов роста остатков оборотных средств (169,7 %).

Таким образом, в результате замедления оборачиваемости оборотного капитала на 19,2 дня, предприятию пришлось вовлечь в оборот дополнительную величину оборотных активов в сумме 623,04 млн. руб., в результате чего произошло снижение прибыли от реализации на 574,2 млн. руб.

Таким образом, предприятию с целью более эффективного использования оборотного капитала следует разработать ряд управленческих мер, которые позволят ему увеличить скорость оборота оборотных активов и тем самым повысить эффективность их использования. Данные меры рассмотрим в главе 3.

Похожие работы

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

... дополнительные затраты по их хранению; 3. Запасы оборотных товано-материальных ценностей во всех их формах подвержены постоянным потерям в связи с естественной убылью. 1.2 Структура оборотных средств предприятий Структура оборотных средств торговых предприятий зависит от типа, товарной специализации, структуры товарооборота, степени насыщения рынка товарной массой. По принципу ...

... на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. Формирование оборотных средств происходит в момент создания организации, когда создается ее уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей организации. В ...

... 12 Из таблицы видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения. 2.4 Анализ эффективности использования оборотных средств Важнейшими показателями эффективности использования оборотных средств являются: · коэффициент текущей ...

0 комментариев