Навигация

Международный опыт взаимодействия бухгалтерского и налогового учета

16821

знак

0

таблиц

4

изображения

Содержание

1. Континентальная модель налогового учета: сущность и содержание

2. Англосакская модель учета прибыли для целей налогообложения и принципы ее применения

3. Российская практика применения налогового учета

Библиографический список

1. Континентальная модель налогового учета: сущность и содержание

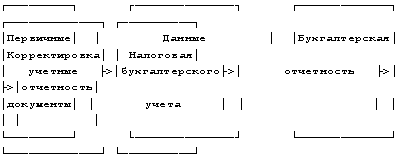

Сложившиеся мировые юридические традиции в совокупности с бурным развитием налогообложения в XIX в. привели к возникновению двух моделей бухгалтерского учета, одним из главных различий между которыми является противоположный взгляд на проблему исчисления учетной прибыли и ее связь с налогооблагаемой величиной. Первая концепция возникла в XIX в. в Пруссии, где было введено правило: сумма бухгалтерской прибыли должна быть равна налогооблагаемой прибыли. Эта модель, получившая название налоговой (континентальной), до сегодняшних дней в различных модификациях преобладает в странах континентальной Европы. Ею руководствуются в учетных системах Германии, Франции, Швеции, Бельгии, Испании, Италии, Швейцарии и других странах. Разумеется, внутри группы страны различаются по степени связи между системами бухгалтерского учета и налогообложения. Например, Германия представляет собой яркий пример жесткой зависимости, Франция - сильной, но постепенно ослабевающей. К упомянутым странам достаточно близко примыкают южно-американские государства, такие как Аргентина, Бразилия, Перу, Уругвай, Боливия, Чили и др., нередко выделяемые в самостоятельную модель. Главная особенность налоговой концепции бухгалтерского учета состоит в том, что любой финансовый отчет должен быть составлен в интересах государства в лице налоговых органов. Таким образом, налогообложение оказывает значительное воздействие на систему бухгалтерского учета. Основным достоинством этой концепции следует признать ее логичность и простоту. Она опирается на единственный основательный и авторитетный источник - закон. Бухгалтер ведет текущий учет, исчисляет финансовые результаты, учетную прибыль, которая является налоговой базой и отражает обязательства перед бюджетом. Для бухгалтера учет - это единая органически целостная система, которую нельзя разделить на части. Финансовая отчетность согласно этой концепции отражает прежде всего интересы государства, а интересы других участников хозяйственных процессов оказываются второстепенными. Правила и процедуры бухгалтерского учета подробно регламентируются действующим законодательством. Государство заинтересовано в регулировании бухгалтерского учета, поскольку учетная прибыль является налоговой базой, а правила ее определения устанавливаются законом. Для данной модели характерно методологическое единство бухгалтерского учета, которое проявляется в следующем:

- вводятся единые правила оценки всех учетных объектов (обычно по себестоимости, т.е. согласно принципу исторической цены - предмет стоит столько, сколько за него заплачено);

- основные средства (материальные и нематериальные) амортизируются по общим одинаковым для всех нормам, при этом амортизация трактуется как часть прибыли, свободная от налогов;

- в учете доминирующим является принцип осмотрительности, согласно которому признанию подлежат все ожидаемые убытки, относящиеся к периоду до составления баланса, но прибыль признается, если она реализована (оплачена);

- создаются условия для сопоставимости данных, представленных в финансовой отчетности различных фирм и предприятий.

Процесс подготовки бухгалтерской и налоговой отчетности (налоговая модель) представлен в виде схемы

2. Англосакская модель учета прибыли для целей налогообложения и принципы ее применения

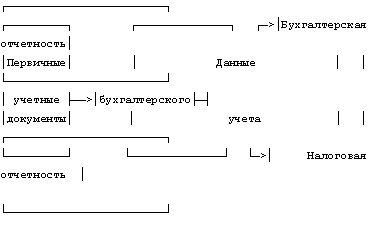

Вторая концепция, противоположная первой, получила распространение в Великобритании. Суть ее заключается в том, что сумма учетной (бухгалтерской) прибыли принципиально отличается от налогооблагаемой величины. Эта модель получила название собственнической (англосакской). Она характерна для англоговорящих государств, таких как США, Великобритания, Ирландия, Нидерланды, Канада, Австралия, Новая Зеландия, ЮАР и др. Ее главная особенность состоит в том, что любой финансовый отчет должен быть составлен в интересах собственников (инвесторов), зависимость системы бухгалтерского учета от налогообложения крайне слабая. Достоинством концепции является ее реалистичность. Она исходит не из мертвой буквы закона, а из конкретных жизненных ситуаций, суть которых вытекает из требования верного и точного (объективного) отражения в учете фактов хозяйственной жизни.

Данная концепция предполагает существование и ведение параллельно как бухгалтерского учета, так и учета для целей налогообложения (налогового учета). При этом финансовую отчетность составляют для собственников, акционеров, пайщиков, кредиторов, и, следовательно, так, как они считают нужным, а не так как этого хотели бы государственные чиновники. Поэтому правила бухгалтерского учета разрабатываются не государством, а профессиональными ассоциациями бухгалтеров. А единство в учете достигается не за счет законов и инструкций, "навязываемых" государством, а за счет здравого смысла, поэтому:

- использовать единые правила оценки учетных объектов абсурдно, ибо стоимость учетных объектов выражается их рыночной ценой;

- амортизация - это не только то, что представляет государство в виде налоговой скидки, а фонд возмещения для восстановления объектов основных средств, который формируется по правилам, установленным собственником или администрацией предприятии, но не государством;

- согласно принципу временной определенности прибыль (убыток) должна признаваться в тот период времени, в котором произошел факт хозяйственной деятельности, повлекший за собой получение прибыли (убытка), независимо от того, реализована (оплачена) эта прибыль или нет;

- сопоставимость отчетных данных различных фирм и предприятий достигается не автоматически, а за счет дополнительной обработки.

Процесс подготовки бухгалтерской и налоговой отчетности (собственническая модель) представлена в виде схемы

Похожие работы

... совершенно не корреспондируют между собой. Об этом и пойдет речь в следующей главе настоящей работы на примере конкретной организации г.Москвы. 2. Оценка действующей системы взаимодействия бухгалтерского и налогового учета платежей по налогу на прибыль (на примере ОАО "КОМКОР") 2.1. Концепция ПБУ 18/02 "Учет расчетов по налогу на прибыль" в практическом аспекте Существующие расхождения ...

... в этом году. К таким доходам, в частности, относятся: - получение арендной платы авансом за несколько месяцев вперед; - целевые бюджетные поступления коммерческим организациям; - стоимость безвозмездно полученного имущества и т.п. По строке 650 Бухгалтерского баланса указываются суммы, которые организация зарезервировала для покрытия своих будущих затрат. В соответствии с п.72 Положения по ...

... данных информационных ресурсов по учету налогоплательщиков и в отдел учета и отчетности для открытия карточек лицевых счетов. В случае поступления платежей от организаций, не состоящих на налоговом учете в данной налоговой инспекции, карточки лицевых счетов не открываются, информация по ним заносится в Ведомость невыясненных документов до установления всех реквизитов налогоплательщика или ввода ...

... для целей налогового учета; 2. учетная политика для целей бухгалтерского учета. Вывод: были изучены основные аспекты бухгалтерской и налоговой учетной политики предприятия. 2 Сравнительная характеристика бухгалтерской и налоговой учетной политики на примере ООО «Автоприбормаш» 2.1 Организационно-экономическая характеристика ООО «Автоприбормаш» ООО «Автоприбормаш» учреждено в целях ...

0 комментариев