ЗНАЧЕНИЕ ИНВЕНТАРИЗАЦИИ ДЛЯ БУХГАЛТЕРСКОГО УЧЁТА

Документальное оформление инвентаризации

Структура бухгалтерского баланса

Руб. - 2000 руб. = 1333 руб

БУХГАЛТЕРСКАЯ ОТЧЁТНОСТЬ

Заполнение отчета о прибылях и убытках за 2004 г. на примере ООО ПКФ «Миллениум-2»

Заполнение отчета об изменениях капитала за 2004 г. на ООО ПКФ «Миллениум-2»

Отчёт о движении денежных средств (форма № 4)

Заполнение отчета о движении денежных средств за 2004 г. на примере ООО ПКФ «Миллениум-2»

Навигация

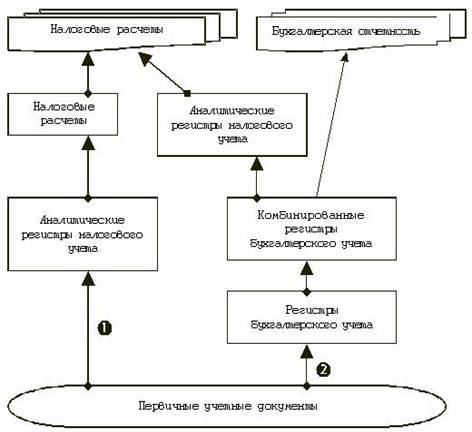

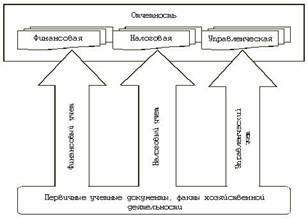

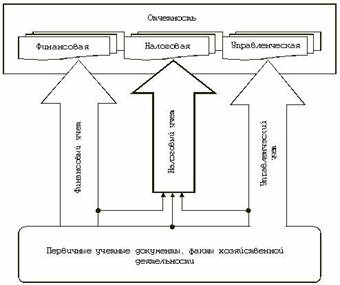

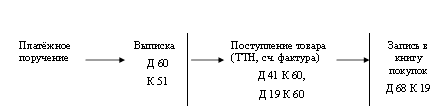

Бухгалтерский и налоговый учёт расчётов в коммерческой организации

Бухгалтерский и налоговый учёт расчётов в коммерческой организации

178340

знаков

3

таблицы

0

изображений

Дипломная работа

Бухгалтерский и налоговый учёт расчётов в коммерческой организации

ВВЕДЕНИЕ

Учет является важнейшим источником, поставщиком фактической информации различным объектам управления – службам предприятия, его подразделениям, менеджерам, которые используя эту информацию с другими данными, вырабатывают и принимают соответствующие управленческие решения. Бухгалтерская информация широко используется в оперативно-техническом статистическом учете, для планирования, прогнозирования, выработки тактики и стратегии деятельности. Пользователями информации, отраженной в типовой бухгалтерской отчетности организации, являются различные потребители-инвесторы; кредиторы; кредитные учреждения; различные юридические и физические лица, предоставившие займы организации; государственные органы; администрация организации и ее работники и другие пользователи.

Бухгалтерский учет изучает количественную сторону хозяйственных явлений в неразрывной связи с их качественной стороной путем сплошной, непрерывной, документально обоснованной и взаимосвязанной регистрации хозяйственных фактов как в денежном выражении, так и в натуральных показателях.

Бухгалтерский учет, постоянно совершенствуясь, становится важным звеном формирования рыночной экономики, языком бизнеса и предпринимательства, действенной функцией управления. Он призван способствовать лучшей организации управления, планирования, прогнозирования, анализа посредством обеспечения учетной информацией разных уровней управления и носит не только ретроспективный, но и перспективный характер.

Бухгалтерский учет - одна из основных функций управления наряду с такими функциями, как планирование, регулирование, организация и стимулирование. Это означает, что совершенствование управления, создание рыночного механизма неразрывно связаны с развитием всей системы бухгалтерского учета.

Именно в системном бухгалтерском учете отражается фактическая информация по каждому виду основных средств, материально-сырьевых, топливно-энергетических, трудовых, финансовых ресурсов, что позволяет направлять и координировать финансовую и производственно-хозяйственную деятельность, добиваться желаемых результатов.

Чтобы с наибольшим эффектом использовать эту информацию в целях управления предприятием, необходима такая система организации бухгалтерского учета, которая ориентирована на использование передовых методов учета, положительного зарубежного опыта, международных стандартов бухгалтерского учета, широкое применение вычислительной техники.

Проблема качества информации также стоит в России достаточно остро - предоставляемая информация зачастую есть просто отражение первичных документов, ее релевантность или надежность мало кого интересует. В то же время существование проблемы проходит практически незамеченным, по крайней мере она не рассматривается как столь же актуальная, что и переход на использование американских методик ведения учета. Следует учитывать, что в отрыве от принципов, на которых они базируются, эти методики во многом теряют свою полезность. Среди российских бухгалтеров, к сожалению, бытует мнение, что если при ведении учета не допускается преднамеренного искажения данных, то итоговые данные будут истинными, что неверно в силу условности многих приемов, используемых в бухгалтерском учете.

Бухгалтерский и налоговый учеты отличаются существенно и предприятиям приходится вести двойную бухгалтерию, что совершенно нерационально и требует дополнительных временных и материальных затрат. Цели ведения обоих учетов приблизительно одинаковые – формирование полной и достоверной информации для внутренних и внешних пользователей. Однако методики ведения совершенно разные.

Актуальной проблемой для современной российской экономики является приведение существующей в нашей стране системы бухгалтерского учета и отчетности в соответствие с требованиями рыночной экономики и международными стандартами. Изучение накопленного опыта в странах с развитой экономикой и системами хозяйствования позволяет привлечь потенциальных партнеров-инвесторов и вооружить российских предпринимателей знаниями международной системы ведения финансовой отчетности.

В международной системе финансовой отчетности выделяются четыре основных характеристики бухгалтерской информации: релевантность, достоверность, сопоставимость и последовательность.

Для учета кругооборота капитала организации применяют различные приемы и способы. Совокупность этих приемов и способов представляет собой метод бухгалтерского учета.

Каждый отдельный прием или способ является элементом метода бухгалтерского учета. К ним относятся: бухгалтерский баланс, счета и двойная запись, документация и инвентаризация, оценка и калькуляция, бухгалтерская отчетность.

Бухгалтерский баланс является способом обобщения и группировки хозяйственных средств организации (по видам и размещениям, источникам формирования и целевому назначению) в денежном измерителе на определенный момент времени. Он содержит информацию об имущественном и финансовом положении организации.

Бухгалтерский счет - это специальный прием, который позволяет осуществлять экономическую группировку хозяйственных средств и текущий учет однородных хозяйственных операций. Бухгалтерский счет открывается на каждый отдельный объект учета; вид хозяйственных средств или их источников или хозяйственный процесс. Совокупность счетов представляет собой систему формирования и сохранения информации, необходимой для применения управленческих решений.

Система двойной записи на счетах основывается на принципе двойственности и состоит в том, что каждая хозяйственная операция должна быть зарегистрирована как минимум дважды: по дебету одного и кредиту другого счета в одной и той же сумме.

Документация - это способ первичного отражения объектов бухгалтерского учета путем их документального оформления. На каждую хозяйственную операцию или группу однородных операций составляют оправдательный документ, который является материальным носителем первичной учетной информации и служит в дальнейшем для регистрации хозяйственных операций на счетах бухгалтерского учета.

Инвентаризация - это проверки фактического наличия имущества и финансовых обязательств организации и сопоставление полученных данных о них с данными бухгалтерских счетов с целью установления достоверности учетных показателей а их уточнение в случае выявленных расхождений. Инвентаризация позволяет установить явления, по тем или иным причинам не зафиксированные на счетах бухгалтерского учета.

Оценка представляет собой способ денежного выражения имущества и обязательств организации путем суммирования затрат для их отражения в бухгалтерском учете и отчетности.

Калькуляция - это способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг.

Бухгалтерская отчетность - это система показателей, отражающих нарастающим итогом имущественное и финансовое положение организации на отчетную» дату, а также финансовые результаты ее деятельности за отчетный период (месяц, квартал, год).

Она является завершающим этапом учетного процесса и включает бухгалтерский баланс, отчет о прибылях и убытках, а также дополняется другими отчетными данными с пояснениями в соответствии с требованиями стандартов бухгалтерского учета.

Целью настоящей дипломной работы является изучение бухгалтерского и налогового учёта расчётов в коммерческой организации.

Исходя из этой цели необходимо поставить следующие задачи:

- исследовать значение инвентаризации для бухгалтерского учёта;

- изучить структуры и реформацию бухгалтерского баланса;

- установить роль бухгалтерской отчётности как важнейшего источника информации в бухгалтерском учёте;

- исследовать проблемы взаимодействия бухгалтерского и налогового учёта.

Методической и теоретической основой дипломной работы являются: Федеральный Закон «О бухгалтерском учете», Положение по ведению бухгалтерского учета и отчетности в РФ, Глава 25 НК РФ, и другие нормативные документы, законодательные акты, а так же литература по бухгалтерскому учету, публикации экономических журналов и газет, таких как «Бухгалтерский учет», «Главбух», «Финансовая газета» и внутренняя документация предприятия.

Объектом исследования является ООО ПКФ «Миллениум-2».

Предметом исследования является методика бухгалтерского и налогового учёта расчётов в коммерческой организации.

Структурно дипломная работа состоит из введения, четырёх глав, заключения, списка использованной литературы и приложений.

Похожие работы

... «Евросеть-Ритейл» является плательщиком налога на добавленную стоимость (НДС), налога на имущество организаций, единого социального налога (ЕСН). С 1 января 2004 г. осуществляется исчисление и уплата налога на имущество организаций в соответствии с главой 30 Налогового кодекса РФ. ООО Филиал Южный «Евросеть-Ритейл» в соответствии со статьёй 373 главы 30 Налогового кодекса РФ «Налог на имущество» ...

... постоянного представительства) в зависимости от вида получаемых доходов. Сумма начисленных налогов уменьшает налогооблагаемую прибыль. Расчет налоговой базы ведется в целом по организации, включая обособленные подразделения. Организация налогового учёта в организации начинается с разработки концепции налогового учета организации. Концепция налогового учета представляет собой основные ...

... пунктами 5 и 8 ПБУ 3/2006 и образовавшиеся при пересчёте суммы увеличения или уменьшения стоимости указанных средств в расчётах относятся на счёт учёта нераспределённой прибыли (непокрытого убытка). 2. Бухгалтерский учёт расчётов с поставщиками в ООО "Комфорт" 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью "Комфорт" (далее ООО " ...

... Таким образом, налогообложение процентных доходов по вкладам в банках по окончании текущего налогового периода будет производиться в двух режимах. 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА ВКЛАДОВ В РУБЛЯХ И ИНОСТРАННОЙ ВАЛЮТЕ ОАО МОСКОВСКОГО АКЦИОНЕРНОГО КОММЕРЧЕСКОГО БАНКА «ВОЗРОЖДЕНИЕ» 2.1 Характеристика ОАО Московского акционерного коммерческого банка «Возрождение» Открытое акционерное ...

0 комментариев