Навигация

Российская практика применения налогового учета

16821

знак

0

таблиц

4

изображения

3. Российская практика применения налогового учета

В России учетная система по степени соотношения бухгалтерского и налогового учета в 1991 - 1995 гг. относилась к континентальной модели, а после 1995 г. – к англосакской (континентальной). Исторически налоговая отчетность в России формировалась на основе материалов бухгалтерского учета. В экономической литературе рассматриваются следующие этапы становления налогового учета в России и его взаимодействия с бухгалтерским учетом. На первом этапе формирования системы налогового учета (1991 - 1995 гг.) Россия находилась под влиянием идей немецкого законодательства, наиболее характерных для континентальной школы. Российская экономика начала движение к рынку: появились частные собственники, предприниматели, возникла необходимость собирать с них налоги, контролировать их деятельность. В этот период появились первые элементы корректировок бухгалтерских показателей в целях уплаты налога на прибыль в связи с принятием Закона РФ от 27.12.1991 N 2116-1 "О налоге на прибыль предприятий и организаций". В соответствии с п. 5 ст. 2 редакции Закона, действующей с 01.01.1992, "для предприятий, осуществляющих прямой обмен или реализацию продукции (работ, услуг) по ценам не выше себестоимости, под выручкой для целей налогообложения понимается сумма сделки, которая определяется исходя из рыночных цен реализации (в том числе на биржах) аналогичной продукции (работ, услуг), применявшихся на момент исполнения сделки". А в Инструкции Госналогслужбы России от 06.03.1992 N 4 (в ред. изм. и доп. Госналогслужбы России от 25.06.1992 N 1 и от 27.08.1992 N 2) предусматривалось сумму выручки, полученной от указанных видов сделок, определять на основании расчетов, которые представляются в налоговый орган по месту нахождения предприятия одновременно с бухгалтерской отчетностью и расчетом по налогу на прибыль. Таким образом, объект обложения налогом на прибыль "валовая прибыль" отличалась от балансовой прибыли на сумму отклонений по сделкам реализации товаров по цене не выше себестоимости. В исполнение Закона РФ "О налоге на прибыль предприятий и организаций" Постановлением Правительства РФ от 05.08.1992 было утверждено Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. В бухгалтерском учете в себестоимость продукции включались только те затраты, которые были разрешены Положением. По некоторым видам затрат были установлены нормы и лимиты, причем сверхнормативные затраты списывались за счет прибыли после налогообложения. По сути, бухгалтерский учет существовал прежде всего для правильного расчета налогов. Данный этап развития налогового учета в России относят к первой (континентальной) модели взаимодействия бухгалтерского и налогового учета. В начале второго этапа (1995 г.) были сделаны решающие шаги на пути к отделению бухгалтерского учета прибыли от ее налогообложения, по сути, возникло новое самостоятельное направление - налоговый учет:

- вступило в силу новое Положение о бухгалтерском учете и отчетности в Российской Федерации, утвержденное Приказом Минфина России от 26.12.1994 N 170, которое ввело в отечественный бухгалтерский учет применяемый во всем мире принцип "временной определенности фактов хозяйственной деятельности": выручка в бухгалтерском учете стала определяться только одним способом - по мере отгрузки товаров. Наряду с этим Положение о составе затрат до 01.01.2002 осталось неизменным: выручку для целей налогообложения по-прежнему можно было определять как "по отгрузке", так и "по оплате";

- Правительством РФ принято Постановление от 01.07.1995 N 661. "О внесении изменений и дополнений в Положение о составе затрат...", которое определило необходимость исчислять налоговую себестоимость, в которую определенные затраты включались в пределах установленных нормативов (затраты на командировки, представительские расходы, расходы на рекламу, на подготовку и переподготовку кадров, проценты по кредитам и др.). Вместе с тем Приказ Минфина России от 19.10.1995 N 115 "О годовой бухгалтерской отчетности организаций за 1995 год" запретил относить сверхнормативные расходы на счета использования прибыли и нераспределенной прибыли. Все эти расходы должны были отражаться по счетам учета затрат и участвовать в формировании финансового результата. Балансовая прибыль еще сильнее отдалилась от налогооблагаемой;

- в конце 1996 г. появилось понятие "суммовые разницы", которые нужно было относить на счет прибылей и убытков (Приказ Минфина России от 12.11.1996 N 97 "О годовой бухгалтерской отчетности организаций"). В Положении о составе затрат ни слова не было сказано о суммовых разницах, поэтому появилась еще одна корректировка - увеличение прибыли на величину отрицательных суммовых разниц;

- в 1997 г. корректировок стало столько, что возникла необходимость в специальной форме, где бы они отражались. В связи с этим была введена Справка о порядке определения данных, отражаемых по строке 1 "Расчета (налоговой декларации) налога от фактической прибыли";

- в 1997 г. вышло ПБУ 6/97 "Учет основных средств", где было определено начислять амортизацию по основным средствам четырьмя способами. Для целей налогообложения прибыли по-прежнему можно было использовать только один способ - линейный, и появилась еще одна корректировка. При этом для расчета налога на имущество разрешалось использовать все способы, предусмотренные в бухгалтерском стандарте, что, по мнению автора, нарушает принципы налогообложения одних и тех же объектов;

- в 1999 г. Минфин России выпустил два Положения, которые внесли наибольший вклад в "раздвоение" учетов: "Доходы организации" ПБУ 9/99 и "Расходы организации" ПБУ 10/99. Данные ПБУ относили к выручке то, что в соответствии с Положением о составе затрат является внереализационными доходами, к операционным расходам - то, что относится на себестоимость, и т.д. У бухгалтеров даже появилась возможность не отражать выручку, если у них нет уверенности в том, что "в результате... произойдет увеличение экономических выгод организации";

- в 2000 г. в связи с изданием Инструкции МНС России N 62 "О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций" в качестве Приложения N 4 была утверждена новая форма Справки, в которой количество строк корректировки приближалось к 100;

- в 2001 г. Правительством РФ были одобрены меры по реализации в 2001 - 2005 гг. Программы реформирования бухгалтерского учета (Письмо от 13.04.2001 N КА-П13-06573). Одним из мероприятий в области совершенствования методологического обеспечения системы бухгалтерского учета в России предусматривалось: "1.2. Обеспечить формирование модели взаимодействия системы бухгалтерского учета с системой налогообложения (срок - до 01.01.2005, исполнители - Минфин и МНС России)".

Таким образом, до 2002 г. в России налоговый учет воспринимался как производный от бухгалтерского, прослеживалась тенденция ориентации на британо-американскую (собственническую) модель. С введением гл. 25 НК РФ "Налог на прибыль организаций" (третий этап) законодательно продекларирована обязательность ведения особого вида учета - налогового. С одной стороны, произошла унификация терминов бухгалтерского учета и налогообложения (например, для целей налогообложения прибыль так же, как и в бухгалтерском учете определяется как разница доходов и расходов), для большинства налогоплательщиков установлено обязательное применение метода начисления при определении доходов и расходов. С другой стороны, НК РФ определил активы, обязательства, доходы и расходы, а также даты их признания не идентично определениям бухгалтерского учета. Налоговый учет, описанный в гл. 25 НК РФ, - это система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных особым порядком. Данная система налогового учета не должна использоваться для исчисления других налогов, уплачиваемых организациями (НДС, акцизы, налог на имущество, подоходный налог и др.). В практике российских налогоплательщиков возможны и применяются два основных варианта организации налогового учета.

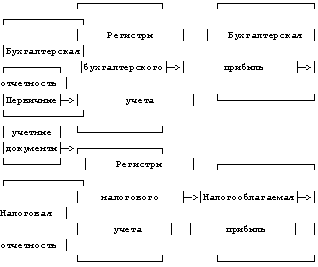

1. Автономная система налогового учета, не связанная с системой бухгалтерского учета. Между бухгалтерским и налоговым учетом общими остаются только первичные документы. При этом каждая операция отражается в соответствующем регистре налогового учета.

Графическое представление параллельной системы ведения налогового учета

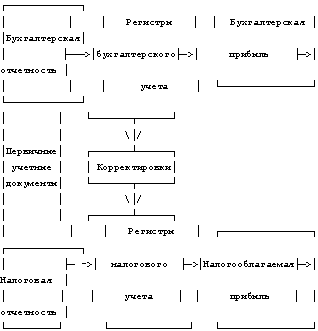

2. Более рациональной, по моему мнению, представляется такая организация налогового учета, при которой аналитические налоговые регистры формируются на основании не первичных учетных документов, а данных аналитического и синтетического бухгалтерского учета с помощью корректировок, тем более что это разрешает делать ст. 313 НК РФ в редакции Федерального закона от 29.05.2002 N 57-ФЗ.

Графическое представление смешанной системы ведения налогового учета

Во втором варианте организации налогового учета используются регистры бухгалтерского и налогового учета. Если порядок учета хозяйственных операций для целей налогообложения не отличается от порядка, установленного правилами бухгалтерского учета, могут применяться учетные формы бухгалтерского учета. Например, при данном варианте учета могут использоваться регистры учета доходов от реализации, так как и в бухгалтерском, и в налоговом учете порядок группировки доходов почти одинаков. В случае необходимости корректировок данных бухгалтерского учета могут использоваться бухгалтерские справки, на основании которых формируются аналитические регистры налогового учета.

Данный вариант налогового учета в значительной степени сближает оба вида учета, способствует минимизации трудозатрат на обработку информации, дает возможность переноса данных аналитических регистров налогового учета непосредственно в налоговую отчетность и обеспечивает последующий контроль за формированием налоговой базы.

Библиографический список

1. Вещунова, Н.Л. Бухгалтерский и налоговый учет [Текст]: учебник / Н.Л. Вещунова. – 3-е изд., перераб. и доп. – М.: Проспект, 2008. – 843с.

2. Русакова, Е.А. Основные средства: бухгалтерский учет и налогообложение [Текст]: учебник / Е.А. Русакова. - М.: бухучет, 2009

3. Сеферова, И.Ф. Финансовый, налоговый и управленческий учет [Текст]: автореферат / И.Ф. Сеферова. - Ростов н/Д, 2007

4. Ендовицкий, Д.А. Бухгалтерский и налоговый учет на малом предприятии [Текст]: учеб. пособие для вузов / Д.А.Ендовицкий, Р.Р.Рахматулина ; под ред. Д.А. Ендовицкого. – 2-е изд.., стер. - М.: КНОРУС, 2007. – 256с.

5. Финансовые результаты [Текст]: бухгалтерский и налоговый учет: учеб. пособие / Л.Н.Булавина [и др.]. – М.: Финансы и статистика, 2009. – 321с.

6. Владимирова, М.П. Налоги и налогообложение [Текст]: учеб. пособие для вузов / М.П.Владимирова. –М.: КНОРУС, 2009.- 232с.

Похожие работы

... совершенно не корреспондируют между собой. Об этом и пойдет речь в следующей главе настоящей работы на примере конкретной организации г.Москвы. 2. Оценка действующей системы взаимодействия бухгалтерского и налогового учета платежей по налогу на прибыль (на примере ОАО "КОМКОР") 2.1. Концепция ПБУ 18/02 "Учет расчетов по налогу на прибыль" в практическом аспекте Существующие расхождения ...

... в этом году. К таким доходам, в частности, относятся: - получение арендной платы авансом за несколько месяцев вперед; - целевые бюджетные поступления коммерческим организациям; - стоимость безвозмездно полученного имущества и т.п. По строке 650 Бухгалтерского баланса указываются суммы, которые организация зарезервировала для покрытия своих будущих затрат. В соответствии с п.72 Положения по ...

... данных информационных ресурсов по учету налогоплательщиков и в отдел учета и отчетности для открытия карточек лицевых счетов. В случае поступления платежей от организаций, не состоящих на налоговом учете в данной налоговой инспекции, карточки лицевых счетов не открываются, информация по ним заносится в Ведомость невыясненных документов до установления всех реквизитов налогоплательщика или ввода ...

... для целей налогового учета; 2. учетная политика для целей бухгалтерского учета. Вывод: были изучены основные аспекты бухгалтерской и налоговой учетной политики предприятия. 2 Сравнительная характеристика бухгалтерской и налоговой учетной политики на примере ООО «Автоприбормаш» 2.1 Организационно-экономическая характеристика ООО «Автоприбормаш» ООО «Автоприбормаш» учреждено в целях ...

0 комментариев