Навигация

Классификация мест и центров затрат

52097

знаков

4

таблицы

0

изображений

1.2 Классификация мест и центров затрат

В зависимости от последовательности группировки расходов на предприятии следует различать начальные, промежуточные и конечные места затрат. Начальные места издержек по существу представляют собой центр расходов, первую ступень их формирования. Промежуточные места соответствуют более высокой степени обобщения издержек, характерных для подразделений предприятия, изготовляющих Части готовой продукции или полуфабриката. Конечные места расходов охватывают заключительный этап технологического процесса на данном предприятии. Здесь аккумулируются все прямые и распределяемые затраты на производство изделий и услуг, учитывается их выпуск, калькулируется производственная себестоимость.

С точки зрения содержания деятельности и отношения к изготовлению продукции производственные места затрат подразделяются на основные, вспомогательные и сопутствующие. Основные места затрат выпускают продукцию, для изготовления которой создано предприятие, вспомогательные — предназначены для производства изделий и услуг, обеспечивающих нужды основного производства в инструменте, запасных частях, энергии, текущем ремонте. Сопутствующие места издержек либо заняты изготовлением продукции из отходов, либо имеют целевое назначение в качестве экспериментальных, опытных, исследовательских производств.

В зарубежной литературе по учету также выделяются конкретные и абстрактные, общие и единичные, постоянные и временные места расходов1.

Конкретные места затрат представляют собой определенные технологические подразделения, выпускающие продукцию. Это основные, вспомогательные производства, цеха по изготовлению потребительских товаров, которые в дальнейшем подразделяются на участки, группы машин и отдельные рабочие места.

К абстрактным местам расходов относятся заготовление сырья и материалов, сбыт готовой продукции и отделы заводоуправления. Управление предприятием в целом является общим местом затрат, а, например, заготовление материальных ценностей и сбыт готовой продукции — единичными. Общими для предприятия местами затрат может быть значительная часть вспомогательных цехов и служб, например водоснабжение, паровое хозяйство, энергетические службы и т.д.

В некоторых случаях различают постоянные (устойчивые) и временные, т.е. ограниченные во времени, места издержек. Необходимость в последних возникает как временная потребность для раздельного учета отдельных нерегулярных расходов, например издержек на разработку и внедрение систем автоматизации, затрат на освоение новых изделий, технологических методов и т.д.

Значение группировки расходов по местам и центрам затрат в настоящее время существенно возрастает. Этому способствует широкое внедрение современной вычислительной и измерительной техники, в том числе и ЭВМ, в процессы фиксации и обработки информации о производственной деятельности предприятия, что позволяет дифференцировать планирование и учет по значительно большему числу подразделений предприятия. С усложнением технологического процесса, укрупнением оборудования, объединением его во взаимосвязанные комплексы, повышением производительности машин, станков и оборудования значительно возросли и расходы отдельных мест затрат. Становится не только технически возможным, но и экономически оправданным обособление их по отдельным центрам издержек.

Сейчас в большинстве случаев учет затрат на производство организован по основным и вспомогательным цехам. При бесцеховой структуре управления в качестве мест затрат выступает завод или фабрика в целом. Лишь в отдельных отраслях промышленности (например, в нефтедобыче, черной металлургии, в прядильном и ткацком переделах текстильной промышленности, отдельных производствах на химических предприятиях) предусмотрена группировка расходов на изготовление продукции по крупным единицам технологического оборудования, участкам, группам машин и аппаратов, т.е. по центрам затрат.

Для современного уровня и дальнейшего совершенствования организации производства и управления дифференциации учета затрат только по цехам явно недостаточно. Она соответствует потребностям контроля за экономичностью производства и калькулирования себестоимости, если цехи и аналогичные им подразделения невелики по размеру и масштабу деятельности, имеют небольшое количество относительно несложного оборудования, число технологически прерывных стадий и участков производства незначительно.

В настоящее время совершенно определенно наметилась тенденция к укрупнению цехов, их техническая оснащенность значительно выросла, сложность и производительность оборудования увеличились, возросли и затраты на содержание и обслуживание станков и машин. Увеличение масштабов внутризаводской концентрации производства, появление возможностей использования различных технико-организационных методов и средств для повышения его эффективности привели к необходимости выбора оптимальных решений по управлению деятельностью не только предприятия в целом, но и его подразделений. Одним из критериев оценки оптимальности является уровень единовременных и текущих затрат, связанных с тем или иным решением, определить который можно лишь на основе группировки расходов по местам их возникновения. Детализация учета затрат по местам и центрам производственных расходов стала настоятельной потребностью.

В определенной степени в этом отношении заслуживает внимания использование опыта ряда промышленных компаний индустриально развитых стран, где организации контроля по местам и центрам затрат придают большое значение.

Похожие работы

... было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

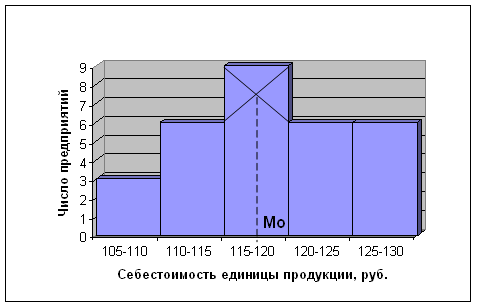

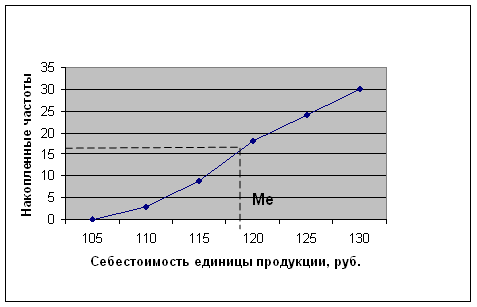

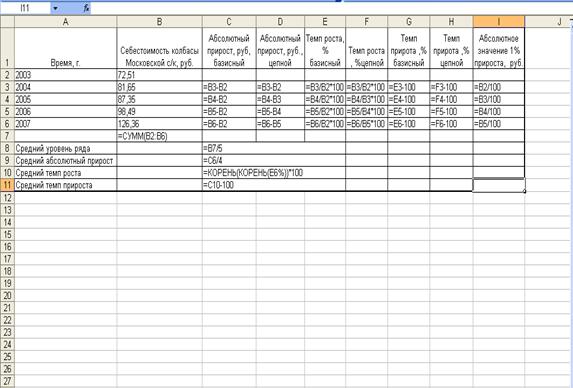

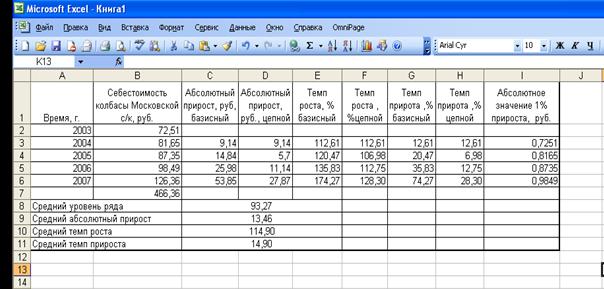

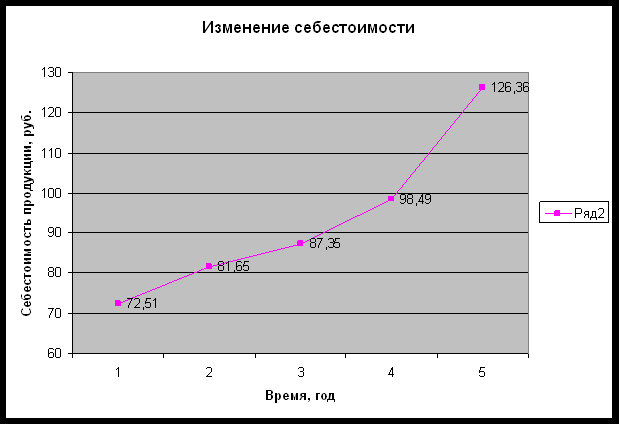

... филиале. 3. Изменения в структуре выпуска продукции в 2-х филиалах в отчетном периоде по сравнению с базисным привели к снижению средней себестоимости единицы продукции на 1,2 %. Аналитическая часть В данной части курсовой работы проведем статистический анализ динамики себестоимости производства колбасных изделий выпускаемых компанией ЗАО МПК «Мясной ряд»» за период с 1.01.03г. по 1.01.07г ...

... различных субъектов хозяйствования. Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы. 2. Управление затратами, результатами деятельности фирмы Затраты фирмы отражают совокупность его фактических расходов на осуществление уставной деятельности в течение расчетного периода. От суммарного объема затрат зависит ...

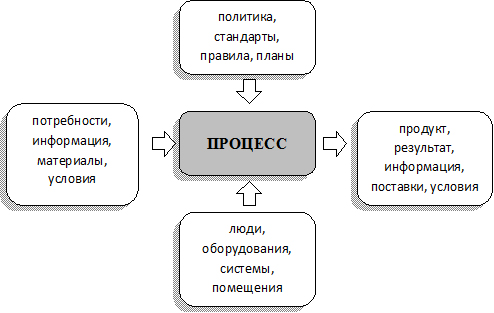

... ). Рассмотренные выше основные понятия и термины стандартов менеджмента качества ставят перед собой основную задачу оптимизации управления производством на основе построения процессов и их взаимосвязей. Сущность попроцессного метода организации производства рассмотрена в следующем параграфе дипломной работы. 1.2 Сущность операционного менеджмента Систематический подход к оценке различных ...

0 комментариев