Навигация

Практическое значение выделения мест и центров затрат

52097

знаков

4

таблицы

0

изображений

1.3 Практическое значение выделения мест и центров затрат

На многих предприятиях с хорошо организованным управленческим учетом контроль затрат ориентирован главным образом на места издержек, места затрат материального хозяйства, производственной сферы, управления и сбыта.

Оно исходит из целевого назначения соответствующей группировки расходов по видам и потребностей их контроля и калькулирования. Многие западные компании и фирмы разрабатывают так называемые единые планы управленческих счетов мест затрат по каждому подразделению и предприятию в целом. Эти планы увязаны с номенклатурой издержек по видам и представляют собой часть общей системы Контроля и ответственности за результаты производства. Создание таких центров позволяет выявлять неэффективные участки, точно определять причины низкой эффективности и принимать решительные меры по выправлению положения. Развертывание сети центров контроля над производственными процессами представляется необходимым вне зависимости от того, применяется ли система исчисления нормативных издержек или нет.

Организация учета и контроля затрат по местам и центрам позволяет активно управлять процессом формирования фактических расходов, создает предпосылки для повышения ответственности не только за количественные, но и за качественные показатели деятельности подразделений предприятия.

Характер разграничения мест затрат зависит от специфики предприятия, уровня организации производства, целей контроля отдельных издержек. Чем выше степень дифференциации центров издержек на предприятии, тем лучше может быть контроль за экономичностью производства и точнее исчисление калькуляции себестоимости продукции.

Распределение функций отдельных мест затрат, а следовательно, состав их издержек зависят от потребностей управления, отраслевой специфики, масштабов предприятия. Можно, например, расходы на содержание отдела снабжения включить в состав затрат сферы снабжения, а расходы по продаже дополнить затратами по содержанию отдела сбыта. Во всех случаях деление предприятия на места затрат должно быть взаимоувязано с его организационной структурой.

Учет затрат по местам их первичного формирования необходим для контроля издержек, управления экономичностью производственной и коммерческой деятельности, повышения ответственности за результаты производственно-хозяйственной деятельности на всех уровнях управления ею. По данным такого учета оценивают затраты незавершенного производства, незаконченных работ, полуфабрикатов собственного изготовления. Поскольку не все изделия и полуфабрикаты проходят через все технологические стадии производства, т.е. места затрат, соответствующая группировка издержек позволяет отнести на их себестоимость расходы тех мест, где производилась обработка. Тем самым существенно повышается точность калькулирования себестоимости отдельных видов продукции.

Особое значение учет и контроль затрат по местам и центрам формирования имеет в крупных компаниях и организациях холдингового типа. Здесь важно предоставить филиалам и дочерним предприятиям максимум хозяйственной самостоятельности и ответственности за экономические результаты деятельности. В то же время необходимо сохранить финансовый контроль со стороны головной организации или материнского предприятия за этой деятельностью, с тем чтобы обеспечить возможность концентрации у них значительной части полученной всеми подразделениями прибыли для ее централизованного использования в общих интересах фирмы. Важную роль при этом играет проведение единой финансовой и налоговой политики, устранение внутрифирменной конкуренции.

Решение указанных задач с позиций информационного обеспечения достигается за счет организации учета затрат и результатов деятельности филиалов, самостоятельных подразделений и дочерних предприятий по принципам замкнутой учетной системы, т.е. обособленного места затрат. Это наиболее сложная в организационном отношении система управленческого учета, требующая обязательного применения специальных счетов управленческой бухгалтерии и отражения их взаимосвязи со счетами финансовой бухгалтерии головной организации.

Учет затрат по местам формирования и центрам ответственности следует организовать и в подразделениях предприятия, не ведущих производственной деятельности: торговых представительствах, агентствах, магазинах, учебных и научных центрах и т.п. Каждое из них имеет обособленные затраты, требующие контроля и сопоставления с общими результатами компании в целом и индивидуальными показателями деятельности самого подразделения.

Исчисление общего результата финансовой деятельности осуществляется в том и другом случае по данным финансового учета компании (фирмы) в целом.

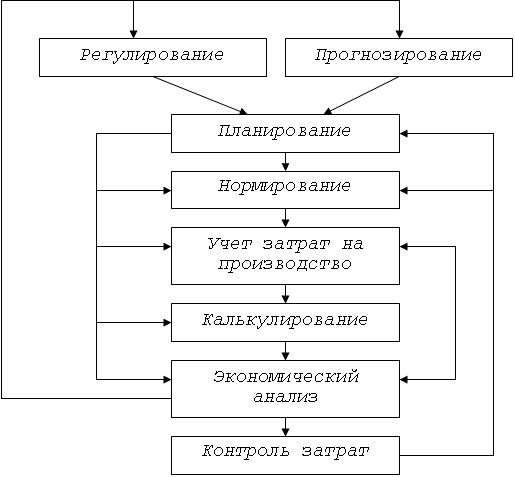

2. Методы группировки издержек по местам формирования и центрам затрат

2.1 Необходимость группировки издержек по местам и центрам затрат. Виды мест и центров затрат в снабжении и сбыте

Большое разнообразие мест затрат и центров ответственности требует определенной их систематизации и увязки с общей системой управленческого учета. Основой систематизации является функциональная принадлежность издержек к определенной сфере деятельности предприятия.

В целом, исходя из схемы производственного кругооборота в качестве совокупных мест затрат и сфер ответственности, можно выделить:

• снабжение сырьем, материалами, топливом и энергией;

• производство продукции и услуг;

• продажу продукции, товаров и услуг;

• управление предприятием [8, 234].

Все перечисленные сферы деятельности тесно связаны между собой и в рамках одного предприятия не могут существовать обособленно. Однако каждая из них имеет свой самостоятельный объект и условия формирования издержек. Так, в снабжении объектом отнесения расходов является объем сырья, материалов, топлива, покупных полуфабрикатов и товаров, в производстве — объем выпускаемой продукции и величина незавершенного производства, при сбыте — количество реализуемой продукции, товаров и услуг. Управление координирует разностороннюю деятельность организации. Объектом отнесения затрат здесь служат конечные виды продукции и услуг основного и вспомогательных производств, реализуемые сторонним потребителям.

Группировка издержек по совокупным местам затрат и центрам ответственности позволяет объединить разнородные по экономическому содержанию расходы в единые по целевому назначению комплексы. В затраты сферы снабжения, например, включают не только транспортно-заготовительные расходы, связанные с приобретением материальных ресурсов, но и затраты на содержание складских помещений, где они хранятся, расходы отдела материально-технического снабжения, лабораторий по проверке качества сырья и материалов, участков, где производится их подготовка к производственному потреблению.

По аналогии в издержки сферы сбыта целесообразно включить, Кроме расходов на тару, упаковку и транспортировку изделий, затраты на содержание отдела сбыта и складов готовой продукции, рекламу и т.п.

В настоящее время затраты по содержанию общезаводских складов на многих предприятиях не относятся на себестоимость сырья, материалов, топлива и не включаются в номенклатуру коммерческих вне-Производственных расходов. Они планируются и учитываются в составе общезаводских расходов, относимых на себестоимость конкретных изделий и услуг пропорционально основной заработной плате производственных рабочих или другому условному базису.

Когда впервые была введена такая практика, она объяснялась желанием отнести как можно большее число затрат предприятия, прямо не связанных с изготовлением продукции, к расходам по организации

производства и управлению. Значительная часть этих расходов регистрировалась в финансовых органах и контролировалась особо. К тому же складское хозяйство было, как правило, небольшим и слабо механизированным, абсолютная величина его затрат составляла незначительный процент от стоимости сырья и материалов.

Сейчас, когда в результате технического прогресса значительно выросли масштабы производства, увеличилась номенклатура сырья, материалов, готовой продукции на предприятии, возросла техническая оснащенность складов, их величина и количество, все более необходимым становится обособление складских расходов в самостоятельное место затрат.

По существу современный склад представляет собой специфическое производственное подразделение с большим объемом погрузочно-разгрузочных работ, операций сортировки, складирования и т.п. В нем занято значительное количество техники, ведется учет и контроль материальных запасов. Склад всегда территориально обособлен, характер складских операций функционально однороден, соответствующие расходы могут относиться на себестоимость продукции и услуг по единому расчетному основанию. Персональную ответственность за величину этих расходов целесообразно возложить на заведующих складами, а на более высоком уровне — на начальников отделов снабжения и сбыта, которым эти склады в большинстве случаев подчинены. Таким образом, склад как хозяйственная единица на предприятии удовлетворяет всем условиям образования места затрат.

Что же касается отделов снабжения и сбыта, то они по характеру выполняемых функций принадлежат к соответствующим областям (сферам) затрат. Их деятельность является управленческой лишь в отношении операций заготовления материальных ресурсов и реализации готовой продукции, где она решающим образом влияет на уровень издержек.

Обособление затрат снабжения и сбыта в единые комплексы позволит улучшить контроль за экономичностью работы указанных подразделений предприятия. Значительно расширяются возможности анализа и контроля расходов по снабжению и сбыту, обеспечивается достаточная информационная база для решения основных задач управления запасами в организации, для оценки экономической эффективности различных схем снабжения и вариантов продаж.

Степень дифференциации издержек по местам и центрам внутри этих подразделений определяется главным образом потребностями их контроля и повышения точности калькулирования. В сфере снабжения предприятия материальными ресурсами учет в разрезе мест затрат может быть организован по группам (видам) приобретаемых материальных ценностей или по ответственным исполнителям в отделе материально-технического снабжения. Аналогичной может быть дифференциация аналитического учета затрат на реализацию продукции. Такое обособление издержек позволяет увеличить степень их локализации и тем самым повысить точность калькулирования себестоимости изделий и услуг. Поскольку расходы на содержание служб снабжения и сбыта являются частью издержек предприятия по изготовлению сырья, материалов или реализации продукции в калькуляционном отношении, они могут рассматриваться как единая совокупность.

Похожие работы

... было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

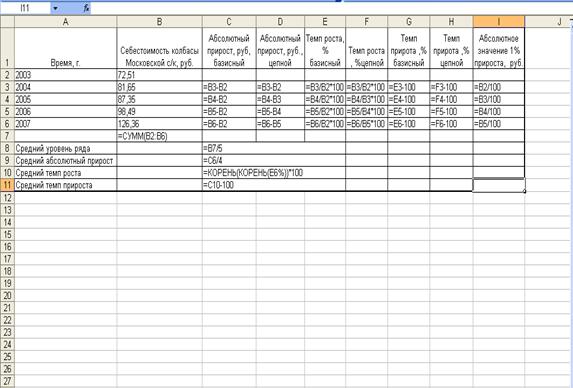

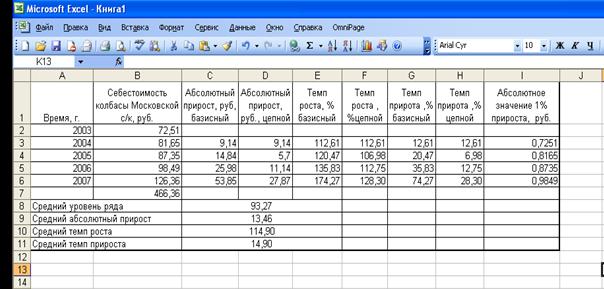

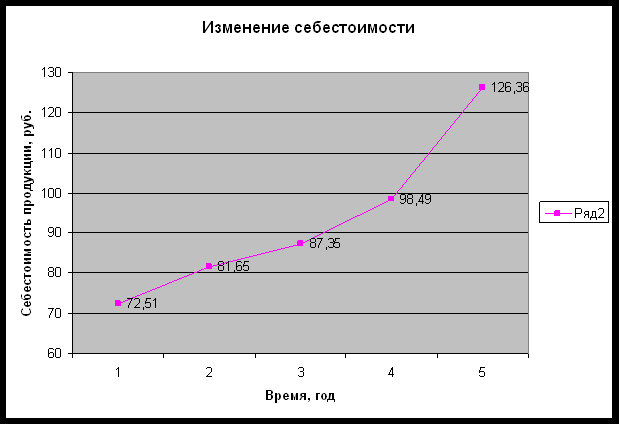

... филиале. 3. Изменения в структуре выпуска продукции в 2-х филиалах в отчетном периоде по сравнению с базисным привели к снижению средней себестоимости единицы продукции на 1,2 %. Аналитическая часть В данной части курсовой работы проведем статистический анализ динамики себестоимости производства колбасных изделий выпускаемых компанией ЗАО МПК «Мясной ряд»» за период с 1.01.03г. по 1.01.07г ...

... различных субъектов хозяйствования. Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы. 2. Управление затратами, результатами деятельности фирмы Затраты фирмы отражают совокупность его фактических расходов на осуществление уставной деятельности в течение расчетного периода. От суммарного объема затрат зависит ...

... ). Рассмотренные выше основные понятия и термины стандартов менеджмента качества ставят перед собой основную задачу оптимизации управления производством на основе построения процессов и их взаимосвязей. Сущность попроцессного метода организации производства рассмотрена в следующем параграфе дипломной работы. 1.2 Сущность операционного менеджмента Систематический подход к оценке различных ...

0 комментариев