Навигация

Статистические методы изучения уровня и динамики себестоимости продукции

36961

знак

14

таблиц

5

изображений

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КУРСОВАЯ РАБОТА

ПО ДИСЦИПЛИНЕ: «СТАТИСТИКА»

На тему

«Статистические методы изучения уровня и

динамики себестоимости продукции»

Калуга, 2009г.

ВВЕДЕНИЕ

Себестоимость продукции относится к числу важнейших качественных показателей, отражающих все стороны хозяйственной деятельности предприятия (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т. д. Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости надо знать ее состав, структуру и факторы ее динамики, методы калькуляции себестоимости. Все это является предметом статистического изучения при анализе себестоимости.

Целью данной курсовой работы является определение резервов снижения себестоимости продукции на предприятии на основе анализа показателей статистики себестоимости и использовании статистических методов в их исчислении. Благодаря этой работе мы должны будем научиться решать статистические задачи и овладеть умением применения их на практике. В третьей части работы, пользуясь статистическим ежегодником, а также с применением освоенного методологического аппарата и компьютерных программ провести статистические исследования.

В ходе подготовки к написанию курсовой работы использовались материалы учебной литературы и периодических изданий, разработанные ведущими специалистами в области статистики и экономистами, указанные в списке литературы.

I ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1. Понятие и состав издержек производства и обращения

Деятельность фирмы связана с определенными издержками (затратами). Затраты отражают, сколько и каких ресурсов было использовано фирмой. Например, элементами затрат на производство продукции (работ, услуг) являются сырье и материалы, оплата труда и др. Общая величина затрат, связанных с производством и реализацией продукции (работ, услуг) называется себестоимостью.

Себестоимость продукции (работ, услуг) является одним из важных обобщающих показателей деятельности фирмы (предприятия), отражающих эффективность использования ресурсов; результаты внедрения новой техники и прогрессивной технологии; совершенствование организации труда, производства и управления.

Фирмы, занимающиеся производственной деятельностью, определяют издержки производства, а фирмы, осуществляющие сбытовую, снабженческую, торгово-посредническую деятельность, – издержки обращения.

Конкретный состав затрат, которые могут быть отнесены на издержки производства и обращения, регулируется законодательно практически во всех странах. Это связано с особенностями налоговой системы и необходимостью различать затраты фирмы по источникам их возмещения (включаемые в себестоимость продукции и, следовательно, возмещаемые за счет цен на нее и возмещаемые из прибыли, остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей).

В России действует Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в их себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Себестоимость складывается из затрат, связанных с использованием основных фондов, сырья, материалов, топлива и энергии, труда, а также других затрат, необходимых для производства и реализации продукции. В себестоимость включаются, например, затраты на подготовку производства (освоение производства новых видов продукции и т.п.); расходы на управление; затраты, связанные с совершенствованием технологии и организации производства, улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств; затраты на улучшение условий труда и техники безопасности, повышение квалификации работников; сбытовые расходы.

В зависимости от объекта затрат (изделие, организационное подразделение и т.п.) различают себестоимость единицы конкретного вида продукции (работ, услуг) и себестоимость всей продукции (работ, услуг).

Все затраты можно разделить на прямые и косвенные.

Прямые затраты непосредственно связаны с производством продукции (затраты на материалы, заработная плата производственного персонала, расходы по содержанию и эксплуатации оборудования и др.). Эти затраты могут быть непосредственно отнесены на конкретный вид изделий и распределены между ними на основе технико-экономических расчетов (например, по нормативам).

Косвенные затраты – это затраты, которые прямо не могут быть распределены по объектам отнесения затрат (административные и управленческие расходы, расходы на отопление, освещение, страхование имущества и др.).

В практике учета такие затраты называют общехозяйственными расходами.

В международной практике сумму прямых затрат на рабочую силу и общехозяйственных расходов называют конверсионными расходами.

Общая сумма затрат, связанных с производством продукции, называется полной производственной себестоимостью.

Кроме производственных затрат фирма имеет издержки, связанные с расходами на реализацию продукции (работ, услуг). Расходы, непосредственно не связанные с производством продукции, называют непроизводственными.

Непроизводственные расходы включают расходы на рекламу, на научные исследования, выплату процентов по кредитам, хранение и транспортировку продукции и др.

Полная производственная себестоимость в сумме с непроизводственными расходами образует полную себестоимость продукции (работ, услуг).

Все затраты производственной фирмы группируются по определенным экономически обоснованным признакам: экономическая однородность затрат; общность их производственного назначения; роль в процессе производства и реализации продукции; места возникновения (центры затрат, центры ответственности); объем производства; периодичность восстановления; однородность состава.

В соответствии с принятой классификацией расходы группируются по месту возникновения (производствам, участкам, цехам); видам продукции, работ, услуг; видам расходов (статьям и элементам затрат).

Затраты, образующие себестоимость продукции (работ, услуг), включают следующие экономические элементы:

· материальные затраты (за вычетом стоимости возвратных отходов);

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных фондов;

· прочие затраты.

Поясним понятие «возвратные отходы».

Возвратные отходы – это остатки сырья, материалов, полуфабрикатов и других видов материальных ресурсов, образовавшихся в процессе производства продукции (работ, услуг). Они могут полностью или частично утратить потребительские качества исходного сырья и в силу этого использоваться или не использоваться в производстве.

Группировка расходов по экономическим элементам используется для планирования снабжения производства материалами, анализа процесса производства, регулирования фонда оплаты труда и объема денежных средств, участвующих в расчетах фирмы (предприятия) в наличной и безналичной формах.

Похожие работы

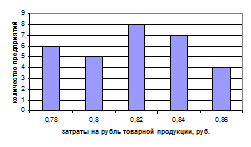

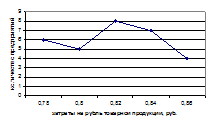

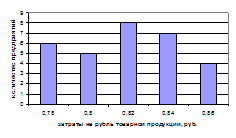

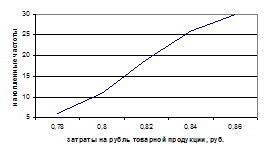

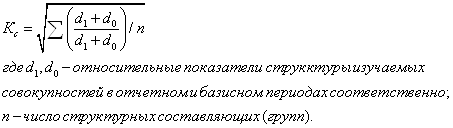

... методов при анализе затрат на рубль товарной продукции. В следующей главе рассмотрим структурный анализ, как один из статистических методов анализа затрат на рубль товарной продукции. 6. Структурный анализ в статистическом изучении затрат на рубль товарной продукции 6.1 Постановка задачи Анализ структуры затрат на рубль товарной продукции имеет очень важное значение. Он позволяет ...

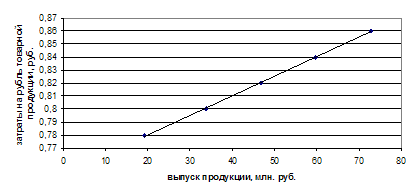

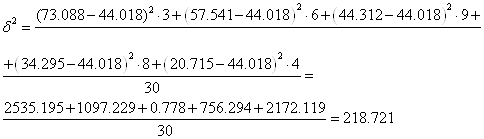

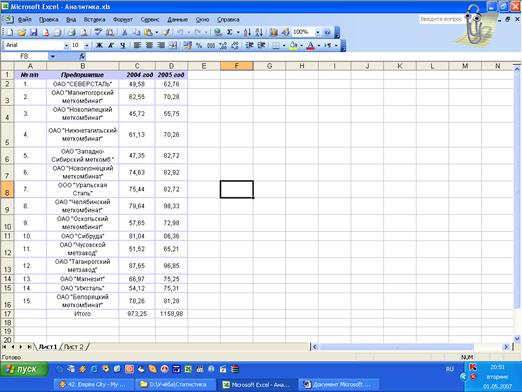

... в отчетном периоде по сравнению с базисным увеличились на 4,68% 3. Аналитическая часть В этой части работы изложены результаты проведенного статистического исследования изменения уровня затрат на рубль товарной продукции организаций. Изучение проводилось средствами пакета программ MS Excel. 3.1 Постановка задачи Произвести исследование изменения уровня затрат на рубль товарной ...

... если перенести начало отсчета в середину рассматриваемого периода. Прогнозирование и интерполяция Прогнозирование (экстраполяция) – это определение будущих размеров экономического явления. Интерполяция – это определение недостающих показателей уровней ряда. Наиболее простым методом прогнозирования является расчет средних характеристик роста (средний абсолютный прирост, средний темп роста и т.д.) ...

... . руб. и никак не повлияли на изменение себестоимости, однако уменьшение фондоотдачи снизило рентабельность основных производственных фондов. Вывод: В данной главе, были произведен анализ факторов, влияющих на снижение себестоимости продукции. ЗАО МПК «Саранский» является крупным крупнейшим мясокомбинатом Республики Мордовия. Анализ структуры затрат колбасного цеха показал, что большую часть в ...

0 комментариев