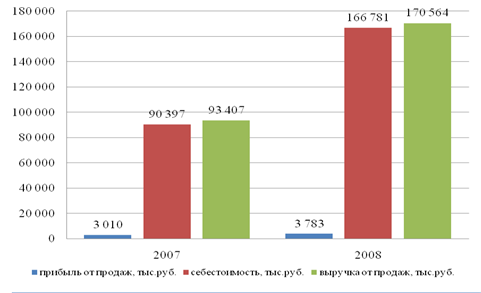

Объекты, источники информации и задачи аудита бухгалтерского баланса

Процесс планирования аудиторской проверки

Оценка аудиторских рисков

План аудиторской проверки

Аудит проведения подготовительных работ перед составлением бухгалтерской отчетности

Аудит составления бухгалтерской отчетности

Аудит достоверности показателей во всех существенных аспектах

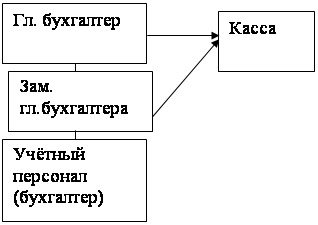

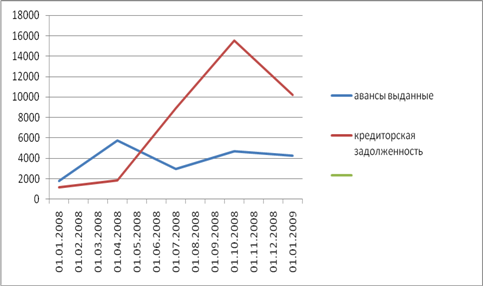

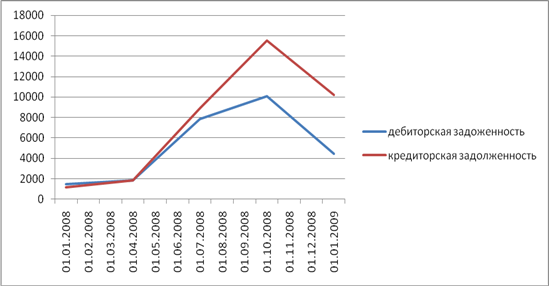

Аудит расчетов с дебиторами и кредиторами

Навигация

Оценка аудиторских рисков

Методика аудиторской проверки финансовой отчетности

81617

знаков

20

таблиц

1

изображение

3.2 Оценка аудиторских рисков

Под аудиторским риском понимается риск выражения аудитором ошибочного аудиторского мнения в случае, когда в финансовой (бухгалтерской) отчетности содержатся существенные искажения.

Составными частями аудиторского риска являются:

1) неотъемлемый риск;

2) риск средств контроля;

3) риск необнаружения.

Неотъемлемый риск (НР) отражает подверженность остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными по отдельности или в совокупности с искажениями остатков средств на других счетах или групп однотипных операций при допущении отсутствия необходимых средств внутреннего контроля. В результате чего искажения остатков средств на счетах бухгалтерского учета или группы однотипных операций могут составить существенную величину (по отдельности или в совокупности).

Определенная величина неотъемлемого риска остается постоянной и может корректироваться только в случае выявления в ходе проверки ранее не учтенных факторов.

Риск средств контроля (РСК) означает риск того, что искажение, которое может иметь место в отношении остатка счета или группы однотипных операций и которое может быть существенным по отдельности или в совокупности с искажениями других остатков счетов или групп однотипных операций, не будет своевременно предотвращено или обнаружено и исправлено с помощью систем бухгалтерского учета и внутреннего контроля.

Риск средств контроля определяется надежностью системы бухгалтерского учета и системы внутреннего контроля. Высокой надежности системы соответствует низкий риск, низкой - высокий риск.

Риск необнаружения (РН) подразумевает, что применяемые проверяющими аудиторские процедуры (способы получения информации) не позволят обнаружить искажения.

Неотъемлемый риск и риск средств контроля можно условно назвать внутренним риском организации.

Риском, зависящим от аудиторской организации, является риск необнаружения.

Аудиторский риск и уровень существенности находятся в обратной зависимости.

Если в результате оценки аудиторский риск будет определен высоким, то есть его составляющие неблагоприятны, значит, необходимо понизить уровень существенности и проверить большее количество документов и операций.

Аудиторский риск определяется двумя методами:

1) интуитивным (оценочным);

2) количественным.

При использовании количественного метода используется формула:

АР = НР * РК * РН

Аудиторский риск определяет взаимодействие всех участников информационного процесса, результат которого интересует пользователей. Поэтому АР есть некоторая заданная, приемлемая с точки зрения общественного мнения характеристика. Часто упоминается ее значение 5%. Это означает, что в 5 случаев из 100 аудиторская организация может дать ошибочное аудиторское заключение о достоверности бухгалтерской отчетности.

Если АР имеет заданное значение, то НР и РСК необходимо рассчитать. Чем более низкую оценку имеют эти показатели, тем большее значение имеет РН.

РН = АР/(НР * РСК)

В федеральном правиле (стандарте) №8 приведена зависимость между качественными оценками компонентов аудиторского риска, представленные в Таблице 4.

Таблица 4 - Зависимость между составляющими компонентами аудиторского риска

| Аудиторская оценка неотъемлемого риска | Аудиторская оценка риска средств контроля | ||

| Высокая | Средняя | Низкая | |

| Высокая | Самая низкая оценка РН | Более низкая оценка РН | Средняя оценка РН |

| Средняя | Более низкая оценка РН | Средняя оценка РН | Более высокая оценка РН |

| Низкая | Средняя оценка РН | Более высокая оценка РН | Самая высокая оценка РН |

Как видно из таблицы 4, самым неблагоприятным является левый верхний угол – самая низкая оценка допустимого РН, что требует высокой надежности планируемых аудиторских процедур.

Для оценки составляющих аудиторского риска воспользуемся обследованием в виде тестирования, приведенном в таблице 5.

Таблица 5 - Оценка неотъемлемого риска

| Наименование аудируемого лица | ООО «Транзит» | Номер рабочего документа |

| Проверяемый период | С 1 января 2009 г. по 31 декабря 2009 г. | |

| ФИО лица, составившего документ | Петрова М.Ю. | |

| Дата составления документа | 01.06.2010 г. | |

| ФИО лица, проверявшего документ | Пакшина Т.П. | |

| Дата проверки документа | 01.08.2010 г. |

| Показатели | Критерии | Факт. число баллов | |

| Варианты ответов | Шкала баллов | ||

| I. Особенности деятельности, осуществляемой аудируемым лицом | |||

| 1. Операционная деятельность | |||

| оказание услуг (без использования объектов, обслуживающих производств и хозяйств) | Да | 1—3 | — |

| Нет | — | ||

| оказание услуг (с использованием объектов, обслуживающих производств и хозяйств) | Да | 3—5 | 5 |

| Нет | — | ||

| выполнение работ (оказание услуг) (без использования объектов вспомогательных производств (кроме СМР) | Да | 3—5 | — |

| Нет | |||

| выполнение работ (оказание услуг) (с использованием объектов вспомогательных производств (кроме СМР) | Да | 5—8 | — |

| Нет | — | ||

| выполнение строительно-монтажных работ, в том числе для собственных нужд (без использования объектов вспомогательных производств) | Да | 5—8 | — |

| Нет | — | ||

| выполнение строительно-монтажных работ, в том числе для собственных нужд (с использованием объектов вспомогательных производств) | Да | 8—10 | — |

| Нет | — | ||

| выпуск продукции (без использования подсобных производств и хояйств) | Да | 5—8 | — |

| Нет | — | ||

| выпуск продукции (с использованием подсобных производств и хозяйств) | Да | 8—10 | — |

| Нет | |||

| производство сельскохозяйственной продукции | Да | 8—10 | — |

| Нет | — | ||

| реализация покупных товаров (оптовая торговля) | Да | 3—5 | — |

| Нет | — | ||

| реализация покупных товаров (розничная торговля) | Да | 5—8 | — |

| Нет | — | ||

| оказание услуг лизинга | Да | 3—5 | — |

| Нет | — | ||

| выполнение НИР | Да | 8—10 | — |

| Нет | — | ||

| 2. Инвестиционная деятельность | |||

| приобретение (реализация) объектов недвижимости | Да | 5—8 | — |

| Нет | — | ||

| осуществление НИОКР | Да | 3—5 | — |

| Нет | — | ||

| осуществление финансовых вложений | Да | 1—3 | — |

| Нет | — | ||

| реализация ценных бумаг | Да | 8—10 | — |

| Нет | — | ||

| осуществление операций по уступке прав требований | Да | 8—10 | — |

| Нет | — | ||

| 3. Финансовая деятельность | |||

| выпуск акций, облигаций, векселей | Да | 8—10 | — |

| Нет | — | ||

| получение (погашение) кредитов и займов | Да | 3—5 | — |

| Нет | — | ||

| 4. Осуществление внешнеэкономической деятельности | Да | 8—10 | — |

| Нет | — | ||

| 5. Наличие отраслевых методических рекомендации, имеющих свою специфику и отличия от общепринятых нормативных документов | Да | 5—8 | 5 |

| Нет | — | ||

| 6. Продажа имущества | Да | 3—5 | — |

| Нет | — | ||

| 7. Наличие налоговых льгот | Да | 3—5 | — |

| Нет | — | ||

| 8. Осуществление мероприятий за счет средств, имеющих целевой характер (бюджетное финансирование, прочие источники) | Да | 5—8 | — |

| Нет | — | ||

| 9. Доля расчетов денежными средствами в общем объеме расчетов | Менее 50% | 8—10 | 1 |

| Более 50% | 1—5 | ||

| 10. Наличие незавершенного производства и специфика его оценки | Оценка и инвентаризация НЗП сложны и специфичны | 8—10 | — |

| НЗП легко поддается оценке и инвентаризации | 1—5 | ||

| У организации отсутствует НЗП | — | ||

| 11. Наличие аффилированных лиц | Да | 5—8 | — |

| Нет | — | ||

| II. Структура организации | |||

| 1. Соответствие организационной структуры размеру и степени сложности бизнеса клиента | Недостаточное | 1—5 | 2 |

| Относительное | 1—4 | ||

| Высокое | — | ||

| 2. Наличие обособленных подразделений и филиалов, имеющих отдельный баланс | Отсутствуют | — | — |

| Имеются обособленные подразделения | 8—10 | ||

| Головная организация осуществляет функции расчетного центра (расчеты между филиалами отражаются в бухучете головной организации) | 5—8 | ||

| 3. Наличие территориально удаленных подразделений, выполняющих отдельные учетные функции либо оформляющих первичные документы | Да | 5—8 | — |

| Нет | — | ||

| 4. Географическое положение обособленных подразделений | На территории одного субъекта РФ и муниципального образования как головная организация | 1—2 | — |

| На территории одного субъекта РФ, но иного муниципального образования, чем головная организ. | 2—5 | ||

| На территории иного субъекта РФ. чем головная организ. | 5—8 | ||

| За пределами РФ | 8—10 | ||

| III. Информационная обеспеченность организации | |||

| 1. Наличие специальной периодической литературы в организации | Да | — | — |

| Нет | 1—5 | ||

| 2. Наличие регулярно обновляемых справочно-информационных баз | Да | — | — |

| Нет | 8—10 | ||

| IV. Опыт и квалификация работников, ответственных за ведение бухгалтерского и налогового учета и составление отчетности | |||

| 1. Главный бухгалтер имеет высшее или среднее специальное образование | Да | 1—5 | 1 |

| Нет | 5—10 | ||

| Стаж работы в данной должности | Менее 2 лет | 8—10 | 3 |

| От 2 до 10 лег | 3—5 | ||

| Свыше 10 лет | 1—3 | ||

| Стаж работы в проверяемой организации | Менее 1 года | 5—10 | 3 |

| От 1 года до 5 лет | 3—5 | ||

| Свыше 5 лет | 1—3 | ||

| 2. Средний возраст работников бухгалтерии и налоговой службы | От 20 до 30 лег | 5—10 | 5 |

| Свыше 30 | 1—5 | ||

| 3. Доля работников бухгалтерии и налоговой службы, имеющих высшее или среднее экономическое образование | Менее 30% | 8—10 | 1 |

| От 30 до 65% | 5—8 | ||

| Более 65% | 1—5 | ||

| 4. Доля работников бухгалтерии и налоговой службы, обучавшихся за последний год на курсах повышения квалификации, посещающих семинары, получающих дополнительное образование | Менее 20% | 8—10 | 2 |

| От 20 до 40% | 5—8 | ||

| Свыше 40% | 1—5 | ||

| 5. Текучесть кадров бухгалтерии и налоговой службы | Высокая (свыше 40%) | 8—10 | 1 |

| Средняя (от 10 до 40%) | 5—8 | ||

| Низкая (менее 10%) | 1—5 | ||

| V. Наличие обстоятельств, влияющих на возможность искажения показателей финансовой и налоговой отчетности | |||

| 1. Угроза непрерывности деятельности | Да | 5—10 | 5 |

| Нет | — | ||

| 2. Реорганизация | Да | 5—10 | — |

| Нет | — | ||

| 3. Наличие внешнего давления на руководителей и персонал (со стороны собственников, проверяющих органов, вышестоящих организаций) | Да | 5—10 | — |

| Нет | — | ||

| VI. Роль и место средств вычислительной техники в ведении учета и подготовки отчетности | |||

| 1.Применяемая система компьютерной обработки данных | Универсальная | 5—8 | 7 |

| Адаптированная к условиям данной организации | 1—5 | ||

| Разработанная специально для данной организации | 1—5 | ||

| Не применяется | 8—10 | ||

| Итоговая оценка (фактическое количество баллов) | Х | Х | 42 |

| Максимальное число баллов | 370 |

| Фактическое число баллов | 42 |

| Фактическая оценка неотъемлемого риска, % | 11,35 |

| Качественная оценка неотъемлемого риска | Неотъемлемый риск, % | Фактическая оценка неотъемлемого риска |

| Низкий | До 30% | 11,35 |

| Средний | От 31 до 60% | — |

| Высокий | От 61 до 100% | — |

Таблица 6 - Оценка системы учета и внутреннего контроля

| Наименование аудируемого лица | ООО «Транзит» | Номер рабочего документа |

| Проверяемый период | С 1 января 2009 г. по 31 декабря 2009 г. | |

| ФИО лица, составившего документ | Петрова М.Ю. | |

| Дата составления документа | 01.06.2010 г. | |

| ФИО лица, проверявшего документ | Пакшина Т.П. | |

| Дата проверки документа | 01.08.2010 г. |

| Показатели | Критерии | Факт. число баллов | ||

| Варианты ответов | Шкала баллов | |||

| I. Оценка контрольной среды | ||||

| 1. Уровень профессиональной компетенции главного бухгалтера предприятия | Высокий | 8—10 | 8 | |

| Средний | 5—8 | |||

| Низкий | 1—3 | |||

| 2. Наличие и функционирование службы внутреннего аудита или отдела внутреннего контроля, соответствие их целей, задач, структуры масштабам деятельности организации | Да | 5—10 | — | |

| Частично | 1—5 | |||

| Нет | — | |||

| 3. Наличие ответственного исполнителя за подготовку налоговой отчетности | Да | 8—10 | 8 | |

| Нет | — | |||

| 4. Работа с аудиторскими материалами, внесение изменении в учет согласно рекомендациям аудиторов | Да | 8—10 | — | |

| Нет | — | |||

| Не всегда | 3—5 | |||

| 5. Наличие и соблюдение единой методики учета в головном предприятии и его филиалах, структурных подразделениях (в том числе консолидированной отчетности) | Да | 8—10 | — | |

| Нет | ||||

| 2. Оценка системы учета | ||||

| 2.1. Учетная политика и основные принципы ведения бухгалтерского и налогового учета | ||||

| 1. Наличие учетной политики | Да, с обобщен. данными | 5—8 | 8 | |

| Да, с раскрытием сведений об учете и налогообложении | 8—10 | |||

| Нет | — | |||

| 2. Учетная политика применяется | Последовательно от одного отчетного периода к другому | 8—10 | 8 | |

| Непоследовател. | 1—5 | |||

| 3. Изменения в учетную политику | Вносятся в соответствии с требованиями нормативных актов по бухгалтерскому учету | 5—10 | 5 | |

| С несоблюдением требований нормативных актов по бухгалтерскому учету | 1—5 | |||

| 4. Учетная политика применяется | Всеми структурными подразделениями организации | 5—10 | — | |

| Не всеми структурными подразделениями организации | 1—5 | |||

| Не применяется структурными подразделениями организации | — | |||

| 5. В учетной политике направления хозяйственной деятельности и способы их учета | Раскрыты достаточно полно | 5—10 | — | |

| Раскрыты частично | 3—5 | |||

| Не раскрыты | — | |||

| 6. Наличие в учетной политике противоречивых положений | Да | 1—5 | 6 | |

| Нет | 5—10 | |||

| 7. Наличие в учетной политике методов учета, отличных от установленных нормативными актами по бухгалтерскому учету и налоговым законодательством | Да | 1—5 | 10 | |

| Нет | 5—10 | |||

| 2.2. Структура и характеристика финансово-бухгалтерской и налоговой служб | ||||

| 1. Наличие в структуре организации обособленной налоговой службы, отвечающей за ведение налогового учета и составления налоговой отчетности | Да | 5—10 | — | |

| Нет | — | |||

| 2. Наличие графика документооборота | Да | 1—5 | 3 | |

| Нет | — | |||

| 3. Наличие должностных инструкций на работников финансово-бухгалтерской и налоговой службы | Да | 1—5 | 5 | |

| Нет | — | |||

| 2.3. Формы и методы отражения хозяйственных операций в бухгалтерском и налоговом учете | ||||

| 1. Применение единого рабочего плана счетов бухгалтерского учета (в том числе всеми филиалами и структурными подразделениями) | Да | 5—10 | 9 | |

| Нет | — | |||

| Частично | 1—5 | |||

| 2. Система налогового учета организована на основании | Только регистров бухгалтерского учета | 1—5 | 9 | |

| Самостоятельно разработанных регистров налогового учета | 5—8 | |||

| Регистров бухгалтерского учета и самостоятельно разработанных регистров налогового учета по отдельным операциям | 5—10 | |||

| 3. Финансово-хозяйственные операции отражаются в бухгалтерском и налоговом учете | Только на основании первичных документов | 5—10 | 8 | |

| Без подтверждающих первичных документов | — | |||

| 4. В организации разработаны регистры налогового учета наиболее сложных операций (на ремонт, НИОКР, по определению финансового результата при реализации основных средств, ценных бумаг, уступки прав требования и т.д.), по которым налоговым законодательством определен особый порядок учета | Да | 5—10 | 9 | |

| Нет | — | |||

| Частично | 1—5 | |||

| 5. Финансово-хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий | Да | 5—10 | 8 | |

| Нет | — | |||

| Не всегда | 1—5 | |||

| 6. При наличии на предприятии нескольких видов деятельности ведение раздельного учета выручки и затрат | Да | 1—5 | 5 | |

| Нет | — | |||

| 7. Ведение бухгалтерского учета имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета | Да | 5—10 | 9 | |

| Нет | ||||

| 8.Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации | Да | 5—10 | 9 | |

| Нет | — | |||

| 9. Соответствие данных аналитического учета оборотам и остаткам по счетам синтетического учета | Да | 5—10 | 9 | |

| Нет | — | |||

| Не всегда | 1—5 | |||

| 10. Соответствие данных остатков по счетам синтетического учета, данным форм бухгалтерской отчетности | Да | 5—10 | 7 | |

| Нет | — | |||

| Не всегда | 1—5 | |||

| 11. Порядок и сроки хранения документации | Соответствуют требованиям нормативных актов полностью | 5—10 | 9 | |

| Соответствуют требованиям нормативных актов частично | 1—5 | |||

| Не соответствует требованиям нормативных актов | — | |||

| 2.4. Компьютерная обработка данных (КОД) | ||||

| 1. Способ ведения учета и подготовки отчетности | Полностью компьютеризирован. учет | 5—10 | 7 | |

| Смешанный | 5—8 | |||

| Ручной | 1—5 | |||

| 2.Тип используемой компьютерной программы | Использование лицензированной программы | 5—10 | 5 | |

| Программа разработана самим предприятием | 5—8 | |||

| Использование нелицензированной программы | 1—5 | |||

| 3. Система компьютерной обработки данных | Охватывает отдельные участки учета, автоматизирует работу отдельных подразделений | 1—5 | 7 | |

| Охватывает весь бухгалтерский и налоговый учет | 5—8 | |||

| Охватывает всю деятельность организации (полностью интегрированная система) | 5—10 | |||

| 2.5 Составление бухгалтерской и налоговой отчетности | ||||

| 1. Наличие ответственного исполнителя за подготовку налоговой отчетности | Да | 1—5 | — | |

| Нет | — | |||

| 2. Бухгалтерская и налоговая отчетность составляется | С соблюдением требований законодательства | 5—10 | 8 | |

| С нарушением требований законодательства | 1—5 | |||

| 3. Соблюдение предприятием установленного порядка подготовки и сроков сдачи отчетности | Да | 5—10 | 10 | |

| Нет | — | |||

| Не всегда | 1—5 | |||

| 3. Оценка контрольных процедур | ||||

| 1. Служба внутреннего аудита или отдела внутреннего контроля | Действует | 5—10 | — | |

| Отсутствует | — | |||

| 2. Проведение проверок своих филиалов, структурных подразделений либо собственными силами (внутренний аудит, ревизионная комиссия), либо при помощи аудиторских фирм | Да | 5—10 | — | |

| Нет | — | |||

| Не всегда | 1—5 | |||

| 3. Ревизионная комиссия (ревизионный отдел) | Действует | 1—5 | — | |

| Отсутствует | — | |||

| 4. Инвентаризационная комиссия | Утверждена руководителем и действует | 1—5 | — | |

| Отсутствует | — | |||

| 5. Комиссия по приему, вводу в эксплуатацию и списанию основных средств | Утверждена руководителем и действует | 1—5 | — | |

| Отсутствует | — | |||

| 6. Служба по контролю за выполнением обязательств по заключенным договорам, предъявлением претензий и выполнением обязательств по предъявленным организации претензиям | Утверждена руководителем и действует | 1—5 | — | |

| Отсутствует | — | |||

| 7. Наличие приказа о проведении плановых инвентаризаций денежных средств, имущества и финансовых обязательств | Да | 1—5 | — | |

| Нет | — | |||

| 8. Документы по проведению инвентаризации составляются с соблюдением требований нормативных актов | Да | 1—5 | — | |

| Нет | — | |||

| 9. Проведение сверок расчетов с партнерами (ежегодное, ежеквартальное) | Да | 5—10 | 8 | |

| Нет | — | |||

| При необходимости | 1—5 | |||

| 10. Отслеживание своевременности погашения дебиторской и кредиторской задолженностей | Да | 5—10 | 9 | |

| Нет | — | |||

| Нерегулярно | 1—5 | |||

| 11. Работа с персоналом: проведение оперативных совещаний, внутрифирменной учебы | Да | 5—10 | 6 | |

| Нет | — | |||

| Иногда | 1—5 | |||

| 12. Наличие договоров с материально ответственными лицами | Да | 5—10 | 9 | |

| Нет | — | |||

| Не полностью | 1—5 | |||

| Итоговая оценка (фактическое количество баллов) | Х | |||

| Максимальное число баллов | 400 |

| Фактическое число баллов | 221 |

| Фактическая надежность системы внутреннего контроля, % | 55,25 |

| Оценка надежности системы внутреннего контроля | Надежность системы внутреннего контроля, % | Оценка надежности системы внутреннего контроля, % |

| Высокая | От 81 до 100 | — |

| Средняя | От 41 до 80 | 55,25 |

| Низкая | От 11 до 40 | — |

| Внутренний контроль отсутствует | От 0 до 10 | — |

Проанализировав зависимость между компонентами аудиторского риска, по результатам таблицы Оценки неотъемлемого риска и Оценки системы учета и внутреннего контроля Риск необнаружения (РН) получает статус «Более высокий», что говорит высокой надежности заключения аудитора.

Похожие работы

... II. Анализ финансовой отчетности и его роль в развитии экономики предприятий Республики Узбекистан 2.1 Методика горизонтального анализа финансовой отчетности предприятия Анализ финансовой отчетности представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем. Целью анализа финансовой отчетности является определение наиболее ...

... : поручения-обязательства за товары, проданные в кредит; договоры займа; приказы (распоряжения) суда; исполнительные листы; платежные поручения; приходные кассовые ордера. 2. Методика аудиторской проверки учета расчетов с дебиторами и кредиторами 2.1 Обзор и анализ существующих подходов к разработке аудиторской проверки Целью аудиторской проверки учета расчетов с дебиторами и кредиторами ...

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

... проката; з) на гарантийный ремонт и гарантийное обслуживание; и) покрытие иных предвиденных затрат; к) иные аналогичные резервы, предусмотренные нормативными актами по бухгалтерскому учету. Аудит финансовой отчетности предприятия. Проведем аудит финансовой отчетности за девять месяцев 2000 года СКТБ ОП ДВО РАН. Приложение № 2 Договор № 1 на оказание аудиторских услуг г. Владивосток 20 ...

0 комментариев