Объекты, источники информации и задачи аудита бухгалтерского баланса

Процесс планирования аудиторской проверки

Оценка аудиторских рисков

План аудиторской проверки

Аудит проведения подготовительных работ перед составлением бухгалтерской отчетности

Аудит составления бухгалтерской отчетности

Аудит достоверности показателей во всех существенных аспектах

Аудит расчетов с дебиторами и кредиторами

Навигация

Аудит расчетов с дебиторами и кредиторами

Методика аудиторской проверки финансовой отчетности

81617

знаков

20

таблиц

1

изображение

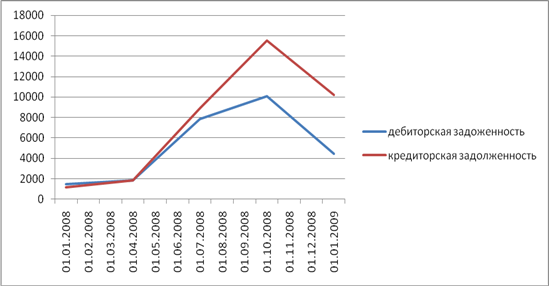

4.4.2 Аудит расчетов с дебиторами и кредиторами

Аудиторская проверка учета расчетов с дебиторами и кредиторами в ходе аудита бухгалтерского баланса заключается в подтверждении или не подтверждении показателя строки 241 «Дебиторская задолженность покупателей и заказчиков», рассчитывается она как сальдо счетов 60 и 62 в части дебиторской задолженности из состава краткосрочной задолженности. В ходе проверки соответствия сальдо счетам главной книги и показателям бухгалтерского баланса нарушений по данной строке не выявлено.

В рамках этой главы проверке были подвергнуты:

- договоры на предмет их соответствия требованиям Гражданского кодекса РФ;

- своевременность и обоснованность отражения в регистрах бухгалтерского учета расчетов с поставщиками и подрядчиками, покупателями и заказчиками;

- отражение в учете фактов перемены лиц в обязательствах по дебиторской и кредиторской задолженностям;

- своевременность и документальное оформление обоснованности списания дебиторской и кредиторской задолженностей;

- наличие аналитического учета по расчетам с контрагентами;

- акты инвентаризации дебиторской и кредиторской задолженностей.

Результаты проверки оформлены в виде таблицы 14

Таблица 14 – Аудит формирования строки 241 «Дебиторская задолженность покупателей и заказчиков» бухгалтерского баланса

| Метод аудита | Объект | Результат |

| Правильность оформления договоров оказания услуг, соблюдение условий договора сторонами | Договоры оказания услуг(выборочно) | В результате выборочной проверки недочетов не обнаружено (Приложение Р) |

| Правильность оформления первичных документов расчетов с заказчиками | Расчетно-платежные документы, счета-фактуры, акты оказанных работ (выборочно) | В результате выборочной проверки недочетов не обнаружено (Приложение Р, С, Т) |

| Правильность арифметического подсчета в документах | те же | В результате выборочной проверки недочетов не обнаружено (Приложение Р, С, Т) |

| Правильность ведения синтетического и аналитического учета расчетов поставщиками, покупателями | ОСВ по счету 62 «Расчеты с покупателями и заказчиками» | В результате сплошной проверки недочетов не обнаружено (Приложение М) |

| Сверка документов расчетов с поставщиками и заказчиками, разными дебиторами и кредиторами | Акты сверки (выборочно) | В результате выборочной проверки недочетов не обнаружено (Приложение Н, О, П) |

| Обоснованность причин возникновения дебиторской и кредиторской задолженности | Договоры оказания услуг (выборочно) | Выборочная проверка наличия договор, недочетов не обнаружено (Приложение Н, О, П, Р, С, Т) |

| Правильность погашения дебиторской и кредиторской задолженности | ОСВ по счету 62»Расчеты с покупателями и заказчиками» | В результате сплошной проверки недочетов не обнаружено (Приложение М, Н, О, П) |

Обоснованность показателя строки 241 «Дебиторская задолженность» условно положительная, существенных недостатков не обнаружено.

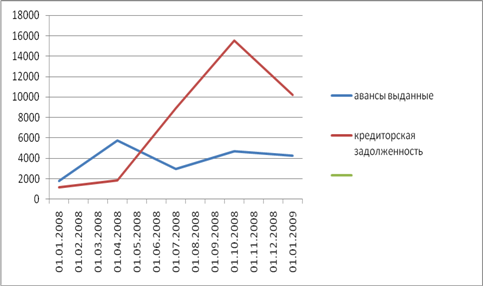

4.4.3 Аудит расчетов по кредитам

При аудите кредитов и займов необходимо проверить: учетную политику (информацию о переводе долгосрочной задолженности в краткосрочную; соблюдение п. 73 ПБУ, утвержденного Приказом Минфина от 29.07.98 № 34н, «по полученным займам и кредитам задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов») регистры синтетического учета, регистры аналитического учета, выписки банка, выписки банка по ссудному счету; кредитные договоры; договоры займа; договоры залога, дополнительные соглашения к кредитным договорам и др.

Аудиторская проверка расчетов по кредитам и займам в ходе аудита бухгалтерского баланса заключается в подтверждении или не подтверждении показателя строки 610 «Займы и кредиты», рассчитанная он как Сальдо по счету 66 "Расчеты по краткосрочным кредитам и займам". По строкам 510 и 610 баланса указываются остаток заемных средств, не возвращенных заимодавцам, и задолженность по суммам начисленных и не перечисленных им процентов

В ходе проверки соответствия сальдо по счетам главной книги и показателям в бухгалтерском балансе нарушений не выявлено. В рамках данной главы рассмотрим формирование данного показателя более детально.

Проведя выборочную проверку наличия и правильности составления договоров займов, было установлено, что в организации 66 счет полностью сформирован из беспроцентных договоров займа целевого назначения на выплату заработной платы и договоров взаимовыручки (Приложение Ф, Х), проценты по данным соглашениям не начисляются. В формировании счета расчетов с по краткосрочным кредитам и займам (приложение У) грубых нарушений не выявлено. Обоснованность показателя строки 610 «Краткосрочные займы и кредиты» условно положительная, существенных недостатков не обнаружено.

Заключение

Директору

Обществу с ограниченной ответственностью «Транзит»

Кольцову Вячеславу Николаевичу

исх. №23 30.03.2010 г.

ПИСЬМЕННАЯ ИНФОРМАЦИЯ ПО РЕЗУЛЬТАТАМ ПРОВЕДЕНИЯ АУДИТА

Общества с ограниченной ответственностью «Транзит»

Уважаемый Кольцов Вячеслав Николаевич,

В соответствии с договором оказания аудиторских услуг № 1 от 05.01.2010 г. аудиторская организация «Консалт-трэйд®»с 01.01.2010 по 30.03.2010 г. провела аудит бухгалтерского баланса ООО «Транзит» за 2009 год.

Аудиторская организация: «Консалт-трэйд®»

юридический адрес:г. Красноярск, ул. Дубровенского, д. 106

сведения о государственной регистрации:93934023933

лицензия на аудиторскую деятельность: №56513 от 12.08.04 г до 2010 г.

В аудиторской проверке принимали участие:

Барбенчук М.Ю,

Петровакая Ж.Я.

Аудируемое лицо: Общество с ограниченной ответственностью «Транзит»

юридический адрес: 660075, РФ, г. Красноярск, ул. Республики, д. 51

сведения о государственной регистрации:

В аудируемом периоде за подготовку бухгалтерской (финансовой) отчетности ООО «Транзит» отвечали:

Главный бухгалтер: Петрова Елена Викторовна

_____________/Петрова Е.В./

Аудит был проведен в соответствии с:

Федеральным законом "Об аудиторской деятельности";

Федеральными правилами (стандартами) аудиторской деятельности;

Внутренними правилами (стандартами) аудиторской деятельности ;

Нормативными актами органа, осуществляющего регулирование деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что бухгалтерский баланс не содержит существенных искажений.

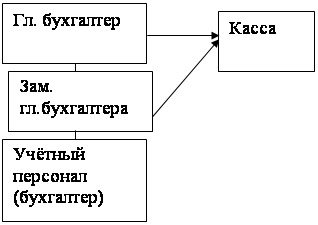

Бухгалтерский учет аудируемого лица ведется при помощи компьютерной программы «1С Бухгалтерия 7.7». В состав бухгалтерии входит два человека: главный бухгалтер на которого возложенная ответственность за достоверность данных бухгалтерско-финансовой отчетности и второй бухгалтер с возложенными на него обязанностями по ведению и формированию первичной документации.

При проверке были рассмотрен бухгалтерский баланс организации, первичные документы, сопутствующие его составлению, а также правильность ведения аналитических процедур бухгалтерского учета.

Аудит проводился на выборочной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих числовые показатели в бухгалтерском балансе и раскрытие в ней информации о финансово-хозяйственной деятельности, оценку соблюдения принципов и правил бухгалтерского учета, применяемых при составлении бухгалтерского баланса, рассмотрение основных оценочных показателей, а также оценку представления бухгалтерского баланса.

В ходе аудиторской проверки была проверена следующая документация, относящаяся к 2009 году : Бухгалтерский баланс, Оборотно-сальдовая ведомость, Оборотно-сальдовая ведомость по счету 01, 02, 20, 26, 62, 66, также первичные документы формирования данных счетов (договоры, акты)

Бухгалтерский баланс ООО «Транзит» отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 2009 г. и результаты ее финансово-хозяйственной деятельности за период с 1 января по 31 декабря 2009 г. включительно в соответствии с требованиями законодательства Российской Федерации в части составления финансовой (бухгалтерской) отчетности и Приказу Минфина РФ от 22.07.2003 г. №67н.

Отклонения выявлены только в оформлении титульного листа баланса, в виде отсутствия необходимых реквизитов, а именно:

- раздел «форма собственности» по Классификатору форм собственности (ОКФС ОК 027-99). Данной организации соответствует код – 16 «Частная собственность»

- дата утверждения отчетности учредителями (участниками) организации или общим собранием;

- дата отправки/принятия отчетности. По этой строке нужно указать конкретную дату почтового, электронного и иного отправления бухгалтерской отчетности или дату ее фактической передачи по принадлежности

По итогам проведенного аудита бухгалтерского баланса ООО «Транзит» за 2009 год можно сделать следующие выводы и рекомендации:

при составлении отчетности более внимательно относиться к оформлению и заполнению всех обязательных реквизитов.

в программном приложение «1С бухгалтерия» в разделе Сведения об организации заполнить все необходимые реквизиты.

По результатам проведенной аудиторской проверки мы полагаем, что полученные доказательства дают достаточные основания для выражения мнение о достоверности бухгалтерского баланса и его можно оценить как условно положительное. Все остатки по строкам баланса предприятия отражены правомерно и подтверждаются первичной документацией. Все финансовые показатели в отчетности также отражены правомерно

Руководитель аудиторской организации ____________/

Члены аудиторской группы ____________/./

Письменная информация по результатам проведения аудита получена

30.03.2010 _________________ /Директор ООО «Транзит»/

Библиографический список

1. Правило (стандарт) № 1. Цели и основные принципы аудита финансовой (бухгалтерской) отчетности : утв. постановлением Правительства РФ от 23.09.2002 г. № 696 в ред. пост. Правительства РФ от 07.10.2004 г. № 532 // Консультант плюс (текущая версия)

2. Об утверждении федеральных правил (стандартов) аудиторской деятельности : постановление Правительства РФ от 23.09.2002 г. № 696 в ред. пост. Правительства РФ от 25.08.2006 г. № 523 // Консультант плюс (текущая версия)

3. Об аудиторской деятельности: федер. закон от 07.08.2001 г. № 119-ФЗ в ред. федер. закона от 03.11.2006 г. // Консультант плюс (текущая версия)

4. Правило (стандарт) № 2. Планирование аудита : утв. постановлением Правительства РФ от 23.09.2002 г. № 696 в ред. пост. Правительства РФ от 07.10.2004 г. № 532 // Консультант плюс (текущая версия)

5. Правило (стандарт) № 6. Аудиторское заключение по финансовой (бухгалтерской) отчетности : утв. постановлением Правительства РФ от 23.09.2002 г. № 696 в ред. пост. Правительства РФ от 07.10.2004 г. № 532 // Консультант плюс (текущая версия)

6. Правило (стандарт) № 23. Заявление и разъяснения руководства аудируемого лица : утв. постановлением Правительства РФ от 23.09.2002 г. № 696 в ред. пост. Правительства РФ 16.04.2005 г. № 228 // Консультант плюс (текущая версия)

7. "Бухгалтерское приложение к газете "Экономика и жизнь", 2005, N 37 С.Пресняков

8. "Риски в аудиторской деятельности", Бычкова С.М., Растамханова Л.Н. М.: Финансы и статистика, 2003 г.

9. "Готовимся к аудиторской проверке", Шубцов А.И.,"Статус-Кво 97", 2005 г.

10. Подольский В. И., «Аудит», Юнити, 2010 г.

11. Сотникова Л. В. Бухгалтерская отчетность организации / Л. В. Сотникова; ред. А. С. Бакаев. – М. : ИПБР-БИНФА, 2006. – 597 с.

12. Табалина С. А. Аудит. Современная методика : Проверка разделов отчетности согласно МСА и федеральным ПСАД / С. А. Табалина, Н. А. Ремизов ; ред. Н. А. Ремизов. – М. : ИД ФБК-ПРЕСС, 2003. – 240 с.

13. Учет и аудит товарных операций : учеб. пособие для студентов, об- учающихся по спец. 060500 «Бухгалтерский учет, анализ и аудит» / Т. П. Сацук, Т .П. Пакшина, М. И. Мигунова и др. ; Краснояр. гос. торг.-экон. ин-т. – Красноярск : Печатные технологии, 2004. – 132 с.

Похожие работы

... II. Анализ финансовой отчетности и его роль в развитии экономики предприятий Республики Узбекистан 2.1 Методика горизонтального анализа финансовой отчетности предприятия Анализ финансовой отчетности представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем. Целью анализа финансовой отчетности является определение наиболее ...

... : поручения-обязательства за товары, проданные в кредит; договоры займа; приказы (распоряжения) суда; исполнительные листы; платежные поручения; приходные кассовые ордера. 2. Методика аудиторской проверки учета расчетов с дебиторами и кредиторами 2.1 Обзор и анализ существующих подходов к разработке аудиторской проверки Целью аудиторской проверки учета расчетов с дебиторами и кредиторами ...

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

... проката; з) на гарантийный ремонт и гарантийное обслуживание; и) покрытие иных предвиденных затрат; к) иные аналогичные резервы, предусмотренные нормативными актами по бухгалтерскому учету. Аудит финансовой отчетности предприятия. Проведем аудит финансовой отчетности за девять месяцев 2000 года СКТБ ОП ДВО РАН. Приложение № 2 Договор № 1 на оказание аудиторских услуг г. Владивосток 20 ...

0 комментариев