Теоретичні основи ведення фінансової звітності

Нормативно-правова база з питань складання і регулювання фінансової звітності

Огляд літературних джерел

Грабова Н.Н., Добровський В.Н.: «Бухгалтерський облік у виробничих і торговельних підприємствах», Київ «А.С.К.» 2005. [22]

Шарманська В.М. Первинна документація і регістри бухгалтерського обліку Видавництво «Знання», 2004 268c. [57]

Особливості ведення бухгалтерського та податкового обліку з питань складання фінансової звітності

Аналіз фінансово-господарського стану ТОВ «Алло» по даним фінансової звітності

Ризик зміни відсоткової ставки купонного доходу

Вдосконалення фінансової і облікової політики

Навигация

Особливості ведення бухгалтерського та податкового обліку з питань складання фінансової звітності

Методика і техніка складання фінансової звітності

135919

знаков

14

таблиц

0

изображений

2. Особливості ведення бухгалтерського та податкового обліку з питань складання фінансової звітності

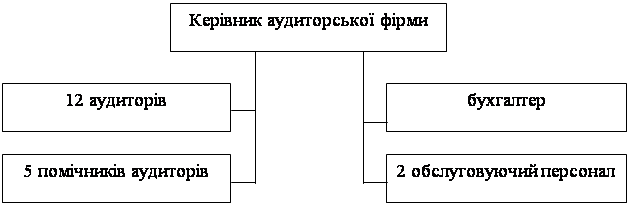

2.1 Організація бухгалтерського обліку на підприємстві ТОВ «Алло»

Бухгалтерський облік на підприємстві ведеться безупинно з дня реєстрації підприємства. Відповідальність за організацію бухгалтерського обліку і забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, схоронність оброблених документів, регістрів і звітності протягом установленого терміну, але не менш трьох років, несе керівник підприємства і головний бухгалтер.

Для забезпечення ведення бухгалтерського обліку на підприємстві введені в штат підприємства бухгалтера і створена бухгалтерська служба на чолі з головним бухгалтером.

Підприємство самостійно визначає облікову політику; обирає форму бухгалтерського обліку як визначену систему регістрів обліку, порядку і способу реєстрації й узагальнення інформації в них з дотриманням єдиних принципів і з урахуванням особливостей своєї діяльності і технології обробки облікових даних; розробляє систему і форми внутрішньогосподарського обліку, звітності і контролю господарських операцій, визначає права працівників на підписання бухгалтерських документів; затверджує правила документообігу і технологію обробки облікової інформації, додаткову систему рахунків і регістрів аналітичного обліку. Керівник підприємства створює необхідні умови для правильного ведення бухгалтерського, забезпечує неухильне виконання всіма підрозділами, службами і працівниками, причетними до бухгалтерського обліку, правомірних вимог бухгалтера по дотриманню порядку оформлення і передачі для обліку первинних документів.

Головний бухгалтер забезпечує дотримання на підприємстві встановлених єдиних методологічних принципів бухгалтерського обліку, складання і надання у встановлений термін фінансової звітності; організує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій; бере участь в оформлення матеріалів, зв'язаних з нестачею і відшкодуванням утрат від нестачі, крадіжки і псування активів підприємства.

Єдина система обліку на ТОВ «Алло» забезпечується трьома нерозривно зв'язаними видами обліку: оперативно-технічним, статистичним і бухгалтерським. Також на підприємстві ведеться податковий облік відповідно до законодавства України.

Облікова політика ТОВ «Алло», визначається наступними положеннями.

Активи і зобов'язання відбиваються в балансі тоді, коли вони відповідають наступним критеріям:

– існує імовірність надходження або вибуття майбутніх економічних вигод;

– їхня оцінка може бути вірогідно визначена.

Відстрочені податкові активи визнаються в тому випадку, якщо податок на прибуток, визначений відповідно до облікової політики підприємства, менше суми податку на прибуток, визначеного відповідно до діючого законодавства, а відстрочені податкові зобов'язання – тоді, коли податок на прибуток, визначений відповідно до діючого законодавства, менше суми податку на прибуток, нарахованого відповідно до облікової політики підприємства. Відстрочені податкові активи або відстрочені податкові зобов'язання в проміжній фінансовій звітності не відбиваються, а показуються цілком тільки в річній звітності.

Одиницею запасів з метою бухгалтерського обліку вважаються вид запасів. Придбані запаси зараховуються на баланс по собівартості, визначеної відповідно до П(С)БО 9. Первісна вартість запасів, виготовлених власними силами, визначається згідно П(С)БО 16, по середньозваженому методу оцінки вибуття запасів.

Дебіторська заборгованість за продукцію і товари відображається в балансі по чистій реалізаційній вартості на дату балансу, рівній сумі дебіторської заборгованості за продукцію за винятком резерву сумнівних боргів. Резерв сумнівних боргів по дебіторській заборгованості визначати в розмірі 0,5% від обсягу реалізації готової продукції попереднього звітного року.

Резерви майбутніх витрат і платежів (резерв відпусток, вислугу років і ін.) не створюються.

Доход визнається на дату відвантаження продукції й оцінюється відповідно до П(С)БО 15.

Витрати відображаються в балансі одночасно зі зменшенням активів або збільшенням зобов'язань, а в Звіті про фінансові результати відбиваються одночасно з доходами, для одержання яких вони понесені.

У виробничу собівартість продукції включаються:

– прямі витрати;

– загальновиробничі витрати.

Перемінні загальновиробничі витрати розподіляються на кожну одиницю продукції на базі заробітної плати виробничих робітників виходячи з фактичної потужності звітного періоду. Постійні загальновиробничі витрати розподіляти на кожну одиницю продукції на базі заробітної плати виробничих робітників при нормальній потужності. За нормальну потужність прийняти фактичне товарне виробництво попереднього звітного періоду.

У собівартість реалізованої продукції включаються:

– виробнича собівартість продукції, що була реалізована в звітному періоді;

– нерозподілені постійні загальновиробничі витрати;

– наднормативні виробничі витрати.

Витрати, зв'язані з операційною діяльністю, що не включаються в собівартість реалізованої продукції (адміністративні витрати, витрати на збут і ін.) кваліфікуються відповідно до П(С)БО 16.

До складу основних фондів зараховуються об'єкти основних засобів при терміну їхньої служби понад 1 рік і вартістю понад 500 грн.

До складу малоцінних і швидкозношуючихся предметів (МШП) зараховуються тільки інструменти і пристосування терміном служби до 1 року і вартістю менш 500 грн., при нарахуванні зносу у розмірі 100% їхньої вартості. Інші МШП враховуються в товарних запасах тільки в кількісному вираженні.

Також у наказі зазначені П.І.Б. працівників, яким можна робити видачу доручень. Термін видачі доручень – 10 днів, термін звіту за використане доручення – 3 дні. Нове доручення видається тільки при повному звіті за попередню. При необхідності видачі доручень особам, не зазначеним у списку, пишеться службова записка-дозвіл керівника.

Також тут зазначені відповідальні особи за здійснення операцій із продажу готової продукції, товарно-матеріальних коштовностей і послуг із правом підпису наказ-накладних і товарно-транспортних накладних, за заповнення податкових накладних.

Визначений порядок оприбуткування матеріальних цінностей на забалансовий облік або відповідальне збереження згідно листа або договору з дозволу генерального директора при наявності накладної, у якій зазначені ціни і відповідні реквізити матеріалів, що ставляться на забалансовий облік тобто на відповідальне збереження і давальницька сировина.

Списання матеріальних цінностей із забалансового обліку або відповідального збереження здійснюється згідно листа від власника матеріальних цінностей з дозволу генерального директора при наявності доручення на особу, що одержує матеріальні цінності або вимоги з написом «забаланс», оформленого відповідно до порядку заповнення вимог на відпустку матеріальних цінностей.

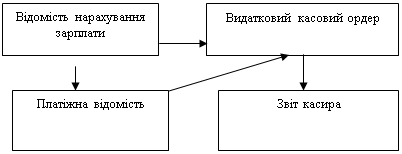

На ТОВ «Алло» застосовується журнально-ордерна система обліку, яка базується на широкому використанні системи накопичувальних і угруповочних регістрів – журналів-ордерів і допоміжних відомостей до них.

Записи в журнали-ордери (основні регістри) бухгалтерія здійснює безпосередньо на підставі виконавчих документів у міру їхньої обробки. У журналах-ордерах хронологічний і систематичний облік сполучені. Звідси зрозуміло і назва цих регістрів: вони одночасно служать журналами (оскільки записи в них здійснюються в хронологічному порядку) і ордерами (оскільки місячні обороти журналів-ордерів у розрізі кореспондуючих рахунків заміняють собою меморіальні ордери).

По зовнішній будівлі журнали-ордера представляють окремі листки – регістри багатографної форми, призначені для кредитових записів того балансового рахунка, операції на якому враховуються в даному журналі-ордері. В окремих графах журналу-ордера зазначені рахунки, що листуються з дебетом даного рахунка. Формат цих регістрів, розміщення граф і порядок записів залежать від особливостей операцій, що враховуються. Кожному журналу-ордеру привласнений постійний номер. [22]

Журнали-ордера для попередження повторних записів побудовані по кредитовій ознаці: всі операції відбивають по кредиту даного синтетичного рахунка і дебету кореспондуючих з ним рахунків. Кредитова ознака узята в основу побудови журналів-ордерів тому, що кредит рахунка в більшості випадків показує як би початок руху коштів, відкіля вони надходять, а дебет – його закінчення, тобто куди засоби використані.

Записи господарських операцій у журналі-ордері здійснюють по шаховому принципу: суму операції записують одночасно по дебету і кредиту кореспондуючих рахунків. Це дозволяє значно скоротити кількість облікових записів, зменшити обсяг облікової роботи і підвищити якість самого обліку.

Як виняток, з метою посилення контролю за схоронністю і використанням коштів по окремих рахунках («Каса», «Рахунки в банках», «Інші засоби» і ін.) поряд з журналами-ордерами по кредитовій ознаці ведуть допоміжні відомості по дебету цих рахунків.

По деяких синтетичних рахунках («Каса», «Рахунки в банках», «Розрахунки з постачальниками і підрядчиками» і ін.) ведуть окремі журнали-ордери.

Окремі журнали-ордери призначені для забезпечення не тільки синтетичного, але й аналітичного обліку. Завдяки цьому відпадає необхідність здійснювати аналітичний облік в окремих регістрах (картках, книгах) по таких рахунках, як «Розрахунки з постачальниками і підрядчиками», «Розрахунки з підзвітними особами» і деяким іншим.

По рахунках, які охоплюють велику кількість об'єктів, що враховуються, (основні засоби, матеріали й ін.), аналітичний облік ведуть у загальноприйнятому порядку (на картках або в книгах).

Наприкінці місяця по кожному журналу-ордеру підраховують обороти, що обов'язково звіряють з даними документів, що послужили підставою для записів. Журнали-ордери і допоміжні відомості до них підписуються працівниками, що здійснювали записи, і головним бухгалтером. Місячні обороти журналів-ордерів переносять у Головну книгу, призначену для узагальнення даних поточного обліку журналів-ордерів.

Для кожного синтетичного рахунка в книзі приділяється окрема сторінка, а для запису місячних оборотів – окремий рядок. Кредитові обороти журналів-ордерів у Головну книгу переносяться загальним підсумком (оскільки розгорнуто по кореспондуючих рахунках вони відбиті в журналі-ордері); дебетові обороти рахунків записуються окремими сумами з різних журналів-ордерів (щоб показати кореспонденцію дебетового обороту). Таким чином, журнали-ордери і Головна книга взаємно доповнюють один одного і дають розгорнуту кореспонденцію по дебету і кредиту кожного рахунка. Тому складати оборотну відомість по синтетичних рахунках при журнально-ордерній формі немає необхідності.

Наприкінці місяця по кожному синтетичному рахунку Головної книги виводять залишок, який записують в окрему графу. За даними Головної книги складають баланс.

Після складання балансу журнали-ордери здаються в бухгалтерський архів, де вони переплітаються в окремі папки з дотриманням хронологічної послідовності.

Одним з істотних переваг журнально-ордерної форми обліку є пристосованість облікових регістрів для складання звітності. Для цього завчасно в журналах-ордерах передбачається перелік показників звітності, у розрізі яких і здійснюється поточний облік. Це дає можливість без додаткових вибірок і розрахунків з облікових регістрів одержувати необхідну інформацію для складання звітності.

Фінансова звітність на «ТОВ Алло» складається на основі даних поточного бухгалтерського обліку, згрупованих у Головній книзі, журналах-ордерах і даних аналітичного обліку. Більшість статей заповнюють безпосередньо за даними Головної книги про залишки (сальдо) синтетичних рахунків на звітну дату.

Для контролю вірогідності окремих статей фінансової звітності на досліджуваному підприємстві використовуються результати інвентаризації (шляхом взаємоперевірки) розрахунків з бюджетом, банками, різними дебіторами і кредиторами.

Отже, розглянувши даний матеріал, можна зробити висновок, шо бухгалтерський облік на підприємстві ведеться безупинно з дня реєстрації.

Підприємство самостійно визначає облікову політику; обирає форму бухгалтерського обліку.

Фінансова звітність на «ТОВ Алло» складається на основі даних поточного бухгалтерського обліку, згрупованих у Головній книзі, журналах-ордерах і даних аналітичного обліку. Більшість статей заповнюють безпосередньо за даними Головної книги про залишки (сальдо) синтетичних рахунків на звітну дату.

2.2 Аналітичний і синтетичний облік фінансових результатів від звичайної діяльності підприємства

Порядок записів в синтетичному обліку, пов’язаних з відображенням на бухгалтерських рахунках фінансових результатів господарсько-фінансової діяльності підприємства, з 2000 року суттєво змінився і ґрунтується на національних положеннях (стандартах) бухгалтерського обліку та новому Плані рахунків бухгалтерського обліку. [47]

Для узагальнення інформації про фінансові результати від звичайної діяльності і надзвичайних подій Планом рахунків передбачено рахунок 79 «Фінансові результати», який ведеться за субрахунками:

791 «Результат основної діяльності»,

792 «Результат фінансових операцій»,

793 «Результат іншої звичайної діяльності»,

794 «Результат надзвичайних подій».

По кредиту рахунка 79 «Фінансові результати» та його субрахунків відображаються суми в порядку закриття рахунків обліку доходів, а по дебету – суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток.

По кредиту субрахунка 791 «Результат основної діяльності» підприємства відображають суму доходів від реалізації готової продукції, товарів, робіт, послуг та іншої операційної діяльності в кореспонденції з дебетом рахунків:

70 «Доходи від реалізації».

71 «Інший операційний доход».

На дебет субрахунка 791 «Результат основної діяльності» наприкінці звітного періоду в порядку закриття рахунків списують:

– собівартість реалізованої готової продукції, товарів, послуг (з кредита рахунка 90 «Собівартість реалізації);

– адміністративні витрати (з кредита рахунка 92 «Адміністративні

витрати»);

– витрати на збут (з кредита рахунка 93 «Витрати на збут»);

– належну за даними бухгалтерського обліку суму податку на прибуток

від звичайної діяльності (з кредита рахунка 981 «Податки на прибуток від звичайної діяльності»).

Шляхом порівняння на субрахунку 791 «Результат основної діяльності» кредитового обороту (загальна сума одержаних доходів від реалізації та інших операційний доход) з дебетовим оборотом (загальна сума операційних витрат з урахуванням суми податку на прибуток від звичайної діяльності) визначають фінансовий результат (прибуток, збиток) від основної діяльності підприємства.

Визначену суму фінансового результату від основної діяльності списують на фінансово-результатний активно-пасивний рахунок 44 «Нерозподілені прибутки (непокриті збитки)» записом: [42]

– на суму одержаного прибутку:

Д‑т рах. 791 «Результат основної діяльності»

К‑т рах. 441 «Прибуток нерозподілений»;

– на суму збитку:

Д‑т рах. 442 «Непокриті збитки»

К‑т рах. 791 «Результат основної діяльності».

Формування фінансових результатів основної діяльності підприємства відображається в системі рахунків:

На кредит субрахунка 792 «Результат фінансових операцій» наприкінці звітного періоду списують:

а) в кореспонденції з дебетом рахунка 72 «Доход від участі в капіталі»;

– доход від участі в капіталі (доход від інвестицій в асоційовані

підприємства, в дочірні підприємства, від спільної діяльності);

– в кореспонденції з дебетом рахунка 73 «Інші фінансові доходи» – інші фінансові доходи (дивіденди, одержані від інших підприємств; відсотки, одержані за облігаціями чи іншими цінними паперами, інші доходи від фінансових операцій).

На дебет субрахунка 792 «Результат фінансових операцій» наприкінці звітного періоду списують:

а) в кореспонденції з кредитом рахунка 95 «Фінансові витрати» – фінансові витрати (нараховані відсотки за користування кредитами банків, за договорами кредитування, фінансового лізингу; витрати, пов'язані з випуском, утриманням і обігом власних цінних паперів та ін.);

б) в кореспонденції з кредитом рахунка 96 «Втрати від участі в капіталі» – втрати від Інвестицій в асоційовані підприємства, від спільної діяльності, від інвестицій в дочірні підприємства тощо.

Фінансовий результат (прибуток, збиток), визначений за даним субрахунка 792 «Результат фінансових операцій» (порівнянням кредитового і дебетового обороту), списується відповідними записами на рахунок 44 «Нерозподілені прибутки (непокриті збитки)».

Субрахунок 793 «Результат іншої звичайної діяльності призначений для визначення фінансових результатів іншої звичайної діяльності.

На кредит субрахунка 793 в кореспонденції з дебетом рахунка 74 «Інші доходи» списують доходи від реалізації фінансових інвестицій, необоротних активів, майнових комплексів, від неопераційної курсової різниці, від безоплатно одержаних активів та від іншої звичайної діяльності (зокрема, від списання кредиторської заборгованості по закінченні строку позовної давності, від вартості негативного гудвілу, яка визнана доходом, та ін.).

На дебеті субрахунка 793 «Результат іншої звичайної діяльності» в кореспонденції з кредитом рахунка 97 «Інші витрати» списують витрати, які виникли в процесі звичайної діяльності (крім фінансових витрат), але які не пов'язані з виробництвом або реалізацією основної продукції (товарів) та послуг (зокрема, собівартість реалізованих фінансових інвестицій, необоротних активів, майнових комплексів, втрати від неопераційних курсових різниць і від уцінки необоротних активів і фінансових інвестицій та інші витрати звичайної діяльності).

Фінансовий результат (прибуток, збиток), визначений за даними субрахунка 793 «Результат іншої звичайної діяльності», відповідними запасами списується на рахунок 44 «Нерозподілені прибутки (непокриті збитки)».

За даними субрахунка 794 «Результат надзвичайних подій» визначають прибуток (збиток) від надзвичайних подій. На кредит цього субрахунка в кореспонденції з дебетом рахунка 75 «Надзвичайні доходи» списують доходи, одержані від надзвичайних подій (суми відшкодованихзбитків від надзвичайних подій), а на дебет (у кореспонденції з кредитом рахунка 99 «Надзвичайні витрати») – втрати від надзвичайних подій (втрати від стихійного лиха, техногенних катастроф, аварій, пожежі тощо).

Сальдо субрахунка 794 «Результат надзвичайних подій» наприкінці звітного періоду списують відповідним записами на рахунок 44 «Нерозподілені прибутки (непокриті збитки)».

Таким чином на рахунку 44 «Нерозподілені прибутки (непокриті збитки)» формуються фінансові результати від усіх видів діяльності підприємства за звітний період – основної діяльності, фінансових операцій та надзвичайних подій.

Для контролю за фінансовими результатами від звичайної діяльності підприємства та аналізу цих результатів, крім узагальнених на синтетичних рахунках 70 «Доходи від реалізації», 90 «Собівартість реалізації», 74 «Інші доходи» та на інших рахунках даних, необхідні, деталізовані дані про фінансові результати діяльності підприємства. Такі деталізовані дані можна отримати лише з належно, раціонально організованого аналітичного обліку фінансових результатів.

З переходом на бухгалтерський облік за новими національними положеннями(стандартами) бухгалтерського обліку, розробленими на основі міжнародних стандартів, та на новий План рахунків аналітичний облік фінансових результатів особливо необхідний для складання Звіту про фінансовірезультати. Більше того, можна стверджувати, що без належно, раціонально організованого аналітичного обліку фінансових результатів практично неможливе складання об’єктивного Звіту про фінансові результати. [51]

Завдання раціональної організації аналітичного обліку фінансових результатів на кожному підприємстві в тому, щоб відповідно до Положення(стандарту) 3 «Звіт про фінансові результати» та статей цього звіту на аналітичних рахунках фінансових результатів протягом року наростаючим підсумком з початку року в розрізі звітних статей накопичувались дані про доходи та витрати підприємства, необхідні як для контролю та аналізу, так і для складання Звіту про фінансові результати. Отже, аналітичний облік фінансових результатів повинен бути організований так, щоб за підсумком кожного звітного періоду із аналітичного обліку фінансових результатів можна було взяти підсумкові дані і перенести їх на відповідну статтю Звіту про фінансові результати.

Підприємства, організуючи аналітичний облік фінансових результатів на звітний рік, мусять виходити із переліку та економічного змісту статей Звіту про фінансові результати. Враховуючи зміст окремих статей звіту визначають в ньому прибуток або збиток за звітний період.

Економічний зміст окремих статей Звіту про фінансові результати та порядок визначення прибутку або збитку за звітний період від основної (операційної) діяльності, від фінансових операцій, іншої звичайної діяльності та надзвичайних подій установлені Положенням (стандартом) бухгалтерського обліку «Звіт про фінансові результати» (пункти 13-37) крім випадків, коли відповідні положення (стандарти) передбачають винятки з цього правила.

Як висновок можна сказати, що аналітичний і синтетичний облік фінансових результатів має бути організований на підприємстві з врахуванням специфіки його діяльності, тобто видів операційної (основної) діяльності, іншої та надзвичайної діяльності, і змісту Звіту про фінансові результати.

Похожие работы

... формування фінансової звітності безперервно діючого підприємства. Принцип періодичності припускає розподіл діяльності підприємства на певні періоди часу (звітні періоди) з метою складання фінансової звітності. За П (С) БО 1 звітний період складає календарний рік. Проте для новоствореного підприємства або для підприємства, яке ліквідується, тривалість звітного періоду може бути іншою. Передбача ...

... Відомість на нарахування заробітної плати 4.Схема документообігу по оплаті праці персоналу підприємства. Колективна угода, посадові інструкції Завдання 10. Організація і методика про проведення аудиту фінансової звітності та фінансового стану підприємства 1. Порядок складання форм фінансової звітності підприємств. На основі даних ...

... України "Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами" від 21.12.2000р. №2181. 2.2 Ознайомлення з фінансово-господарською діяльністю підприємства ТОВ "Валтекс" – товариство з обмеженою відповідальністю, засноване 04 липня 2000 року. Засновниками товариства являються фізичні особи. Товариство є юридичною особою відповідно до чинного ...

... доходів над темпами зростання витрат і відрахувань, що у подальшому може негативно позначитися на діяльності підприємства. Отже, у ВАТ "Демітекс" спостерігається позитивна динаміка фінансових результатів діяльності підприємства. 4. Методика складання фінансової звітності з необоротних активів Баланс є головним джерелом інформації для оцінки фінансового стану підприємства і на цій підставі ...

0 комментариев